如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

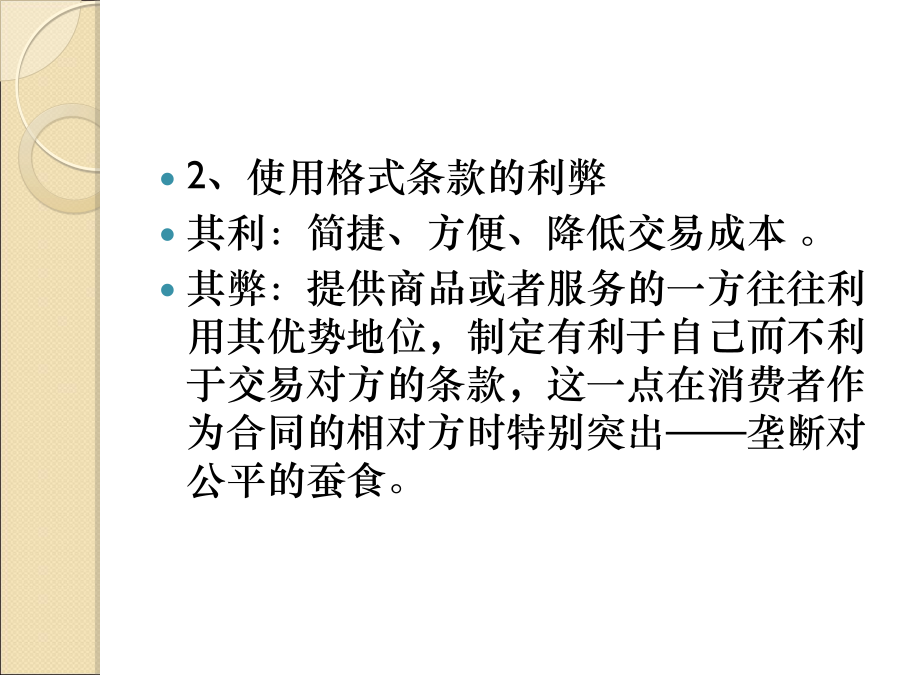

格式保险合同的司法规制与诉讼实务一、格式保险合同司法规制之概述(一)以缔约模式进行的合同分类(二)格式条款及其利弊2、使用格式条款的利弊 其利:简捷、方便、降低交易成本。 其弊:提供商品或者服务的一方往往利用其优势地位,制定有利于自己而不利于交易对方的条款,这一点在消费者作为合同的相对方时特别突出——垄断对公平的蚕食。 (三)格式保险合同的司法规制2、方法: (1)保险人缔约行为审查与合同内容的准入审查; (2)受争议条款的效力审查; (3)受争议条款的解释。 二、保险人缔约行为审查与格式合同内容的准入审查(一)定义与目的(二)法律依据1、保险法的规定2、立法目的——追求真实合意3、法律解读——保险人的四项缔约义务(2)说明合同内容的义务 所谓“合同内容”,据保险法第十八条第一款之规定,共十项。(3)提示注意免责条款的义务 对象——投保人。 提示注意的时间——订立合同时。 提示注意的方法——在投保单、保险单或其他保险凭证上书面提示。(4)明确说明“免除保险人责任的条款”的义务 履行义务的方式——口头、书面均可。 不履行义务的后果——免责条款不生效。4、保险人各缔约义务的内在联系(三)司法规制的方法(四)反思与质疑——保险法第十七条的立法空想与司法滥用(1)“真实合意”的应有范围 合同成立所要求的合意,是对合同的全部内容完全一致抑或是对合同的必要之点一致。据此,有关保险合同的真实合意,在理论上应当是指投保人与保险人就保险合同的全部内容,至少就构成合同“必要之点”的主要内容形成一致的意思表示。保险法第十八条规定了十项合同内容,其中的“必要之点”至少应当包括投保人与被保险人、保险标的、保险责任与责任免除、保险期间、保险金额等,上述任何一项的缺失均足以影响合同的履行甚至合同的成立。(2)说明义务对象缺失 按照保险法17条的规定,格式合同中免责条款之外的其他条款,无论该条款对于保险交易具有何种重要意义,均不适用说明生效规则。 即便保险人对免责条款之外的其他条款不进行任何说明(不履行17条1款之义务),也无须承担不利后果——无责任就无义务,无救济便无权利。(3)后果 第一,保险法第十七条第一款有关“保险人应当向投保人说明合同的内容”这一义务性规范,必定流于空谈。 第二,保险人即便履行了保险法第十七条第二款所规定的义务,并且可以推定当事人据此形成了“真实的合意”,该真实合意充其量覆盖格式合同中的免责条款,而不能指向合同的全部。2、保险人履行义务的衡量困境——三种证明标准(1)主观主义的衡量标准证明标准:投保人已经在主观上对于免责条款的含义及后果形成了正确的认知,由保险人承担证明义务。证明困境: 第一,对于投保人的主观认知状态,保险人极难予以证明,裁判机构亦难以准确认定。 第二,即便投保人明示“已经理解”,该意思表示系基于投保人之误解而作出的可能性依然不能被排除。 不良后果——善意的信赖利益被削弱。(2)客观主义的衡量标准不足之处:没有考虑对特殊投保人的权利保护问题,如在保险人明确知道投保人为文盲,对说明的内容理解能力低于普通智识能力的主体的情形下,仍然只按普通智识能力的主体所能理解的程度进行说明的话,则显然投保人不能理解该格式条款的内容和涵义,当事人之间不能就该条款达成合意。(3)折中主义的衡量标准衡量困境依然存在: 一方面,与保险人订立合同的对象是具有特定的知识水平与认知能力的特定人,该特定人了解合同内容的能力不应当被推定为等同于客户群的平均水平。 另一方面,正如有的学者一针见血地指出的那样,“不管在司法上花费多大的努力来寻找具理性的人,这个具理性的人还是可望而不可即。事实上,公共汽车上的每一个普通乘客都可以告诉我们,具理性的人根本不存在。(4)结论3、司法的滥用(1)保险责任与责任免除的概念方乐华教授的定义是:保险责任是指保险合同约定的,保险人承担赔付保险金责任的保险事故范围。 比较——温世扬所关注的,是保险人承担赔付保险金义务的结果;而方乐华所关注的是引起保险人赔付保险金义务的原因。结论:所谓保险责任具有两方面的指向,其一为保险人承保危险的范围;其二为保险人赔付保险金的义务。 保险责任条款的功能其次,限制保险人赔付保险金的结果。 例如:机动车自愿三者险的保险责任是:在保险期间内,被保险人或其允许的合法驾驶人在使用保险车辆过程中发生意外事故,致使第三者遭受人身伤亡和财产的直接损毁,依法由被保险人承担的经济赔偿责任,保险公司对于超出交强险各分项赔偿限额以上的部分,按照保险合同的规定负责赔偿。第二,责任免除的定义(2)司法滥用的具体情形这一规定突出地反映了司法对于说明生效规则之适用范围的错误认识,错误认识的核心在于:保险条款中一切限制、减轻、免除保险人承担危险的范围或者赔付保险金义务的条款,均属于免责条款,因此应当适用说明生效规则,至于保险

秋花****姐姐

实名认证

实名认证

内容提供者

内容提供者

最近下载