如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

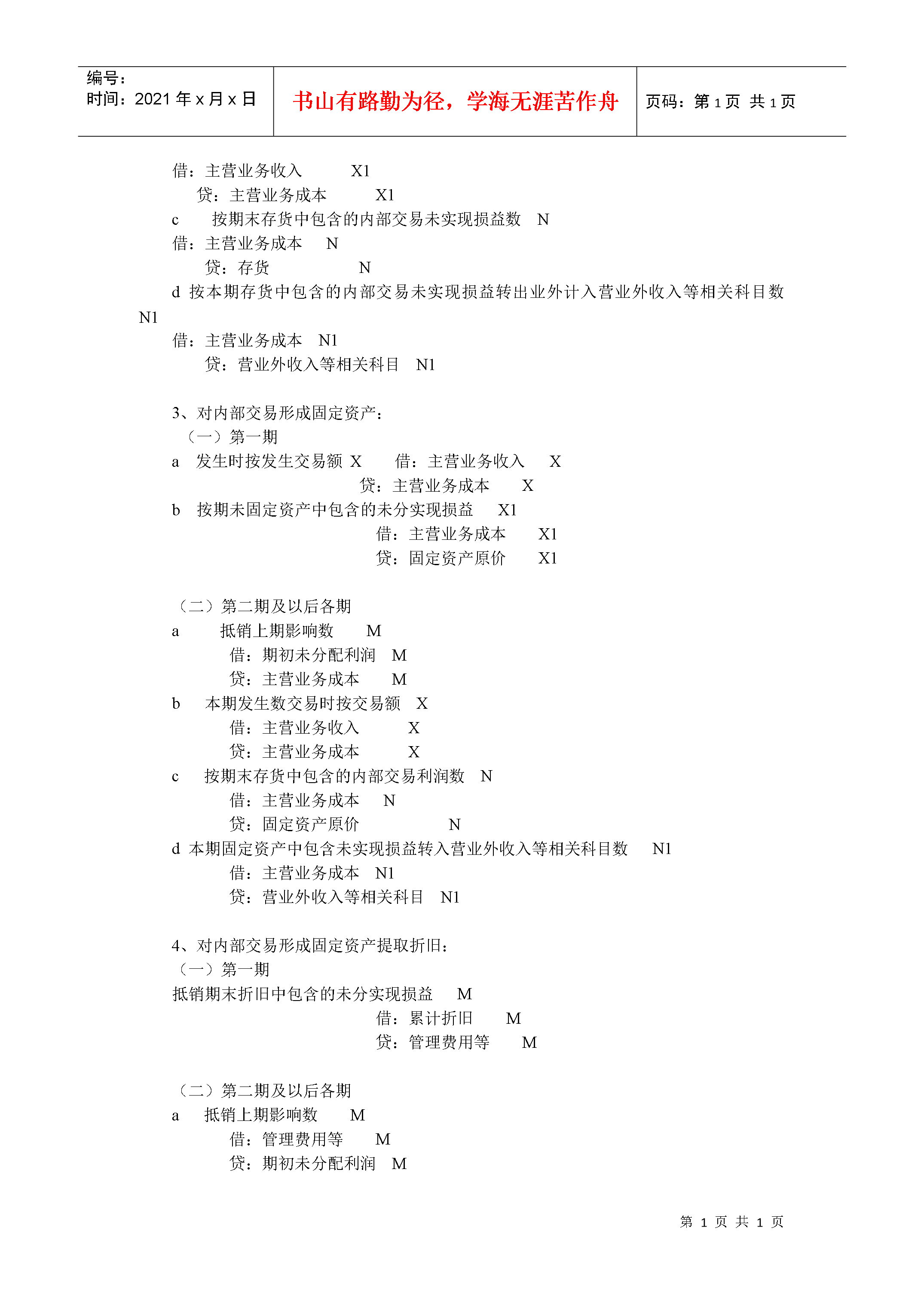

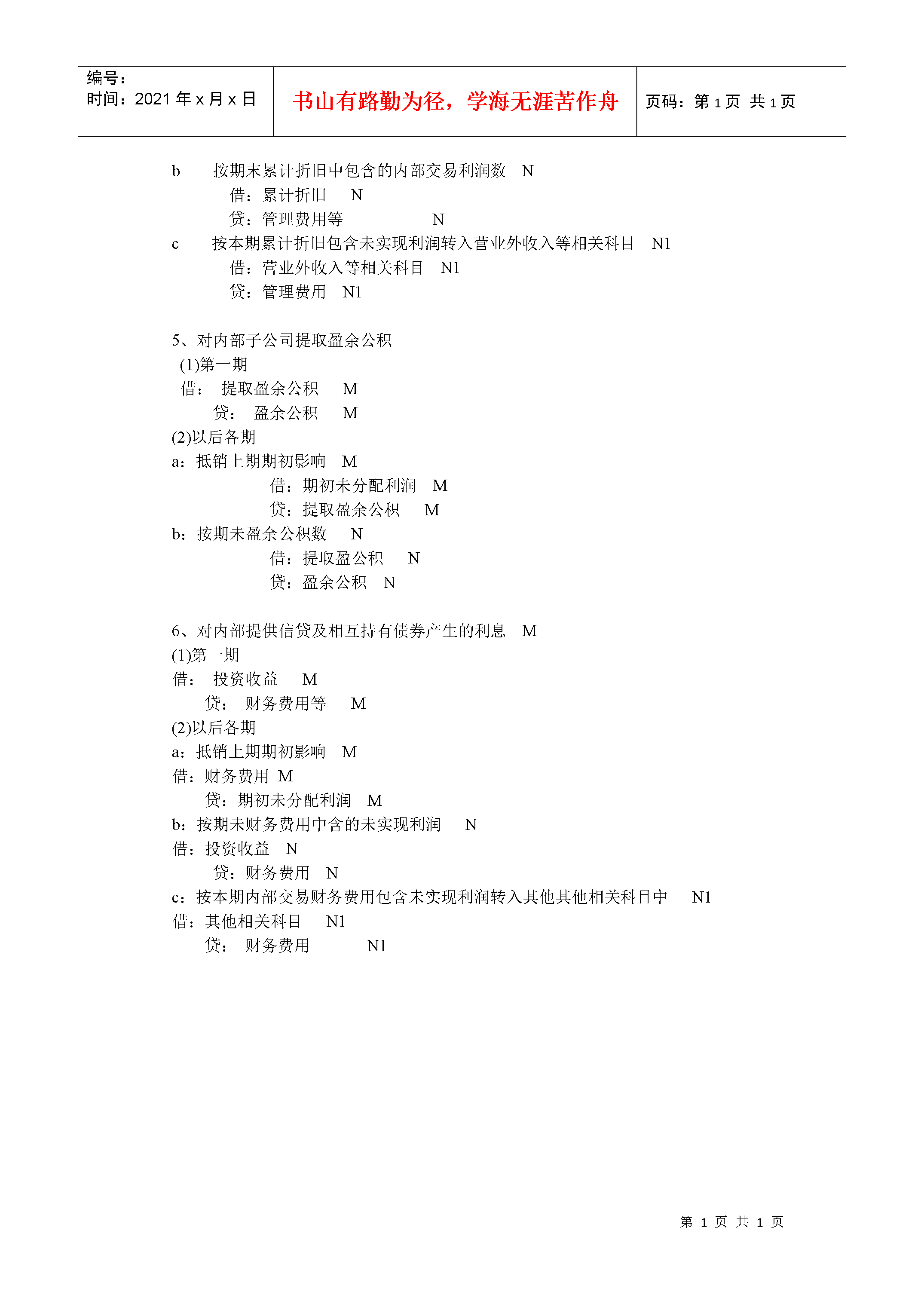

编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:合并利润表和合并利润分配表是以母公司和纳入合并范围的子公司的个别利润表和个别利润分配表为基础编制的。利润表和利润分配表作为以单个企业为会计主体进行会计核算的结果,它从母公司本身或子公司本身反映一定会计期间经营成果的形成及分配情况。在以其个别利润表及个别利润分配表为基础计算的收益和费用等项目的加总数额中,也必然包含有重复计算的因素。在编制合并利润表和合并利润分配表时,也需要这些重复的因素予以扣除。编制合并利润报表和合并利润分配表时需要进行抵销处理的项目,主要有如下项目:(1)内部销售收入和内部销售成本项目(2)内部投资项目,包括内部利息收入与利息支出项目、内部权益性资本投资收益项目(3)管理费用项目,即管理费用中的内部应收账款计提的坏帐准备等(4)纳入合并范围的子公司利润分配项目。连续编制合并利润及利润分配表,由于利润及利润分配表是反映企业一定会计期间经营成果及其分配情况的会计报表,其上期末分配利润就是本期利润分配表期初末分配利润。本期编制合并会计报表是以本期母公司和子公司当期的个别会计报表编制的,随着上期编制合并会计报表时内部末实现损益的抵销,以个别会计报表为基础加总得出的期初未分配利润与上一会计期间合并利润分配表中的未分配利润数额之间则将发生差额。为此,编制合并利润分配表时,必须将加总得出的期初未分配利润中因内部交易包含的未实现损益抵销,调整本期期初未分配利润数额。现在会计理论连续合并利润及利润分配表一般按以下思路处理,(1)抵销上期编制合并报表中内部交易对本期期初未分配利润的影响,借(贷)期初未分配利润,贷(借)相关科目(坏帐准备、固定资产原价)(2)抵销本期内部交易对本期利润影响,即依据上期期末影响数,对本期内部交易的影响增加或减少数作调整,借(贷)费用类科目等,贷(借)与之对应科目(坏帐准备、固定资产原价等)以内部应收账款和坏账准备的处理为例予以说明在连续编制合并会计利润报表时,首先应将上期管理费用中抵销的内部应收账款提的坏账准备对本期期初分配利润的影响予以抵销,即按上期管理费用项目中抵销的内部应收账款计提的坏账准备数额,借记“坏帐准备”项目,贷记“期初未分配利润”项目,其次,对本期内部应收账款在个别会计报表中补提或冲销的坏帐准备数额(内部应收账款增减计提的坏账准备)也应予以抵销,即按本期期末内部应收账款在个别资产负债表中补提的坏帐准备数额,借记“坏账准备”项目,贷记“管理费用”项目(或按照本期期末内部应收账款在个别资产负债表中冲销的坏账准备数额,借记“管理费用”项目,贷记“坏账准备”项目。例1.某母公第一期个别资产负债表中应收账款50000元,全部为内部应收帐款,其内部应收账款按5%计提坏账准备,坏账准备数额为250元,第二期资产负债表对子公司内部应收账款为66000元,坏账准备数额为330元,内部应账款补提坏账准备80元,第三期资产负债表对子公司内部应收账款为32000元,冲销内部应收账款计提坏账准备170元。编制合并会计报表抵销分录如下:(应收账款与应付账款抵销分录略)第一期:将内部应收账款计提的坏账准备予以抵销借:坏账准备:250贷:管理费用250第二期:(1)将上期内部应收账款计提的坏账准备予以抵销,调整期初末分配利润数额借:坏账准备250贷:期初末分配利润250(2)将内部应收账款增加计提的坏帐准备抵销借:坏账准备80贷:管理费用80第三期:将上期内部应收账款计提的坏账准备予以抵销调整期初末分配利润数额(1)借:坏帐准备330贷:期初末分配利润330(2)将内部应收账款减少而冲减的坏帐准备抵销借:管理费用170贷:坏帐准备170笔者认为以上处理方法在连续编制会计利润及利润分配表时依据上期期末影响数,对本期内部交易的影响增加或减少数作抵销,不易操作,而且对发生的内部未实现利润转出企业情况未作处理,可按如下思路分析抵销一、期初内部交易(1)在发生时直接按发生的数额及相关科目作相反分录抵销,借(贷)收入类,贷(借)费用类,视同损益全部实现,月末按内部交易保留在企业内资产或负债相关科目中的未实现损益作抵销调整分录,借(贷)费用类科目,贷(借)相关资产或负债。二、连续编制报表时(1)抵销上期编制合并报表中内部交易对本期期初未分配利润的影响,借(贷)期初未分配利润,贷(借)上期相对应的成本费用科目,理解为上期内部交易对期初未分配利润影响在本期变得以实现;(2)依据期末内部交易对应科目(资产或负债或相关科目)期末数中包含的未实现的损益作抵销调整,借(贷)成本费用类,贷(借)资产或负债及相关科目;(3)对原内部交易损益非正常转出本企业以外得以实现部分(与原内部交易对应损益不同,如营业损益变为非营业损益等),对应转出损益科目作转出调整,