如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

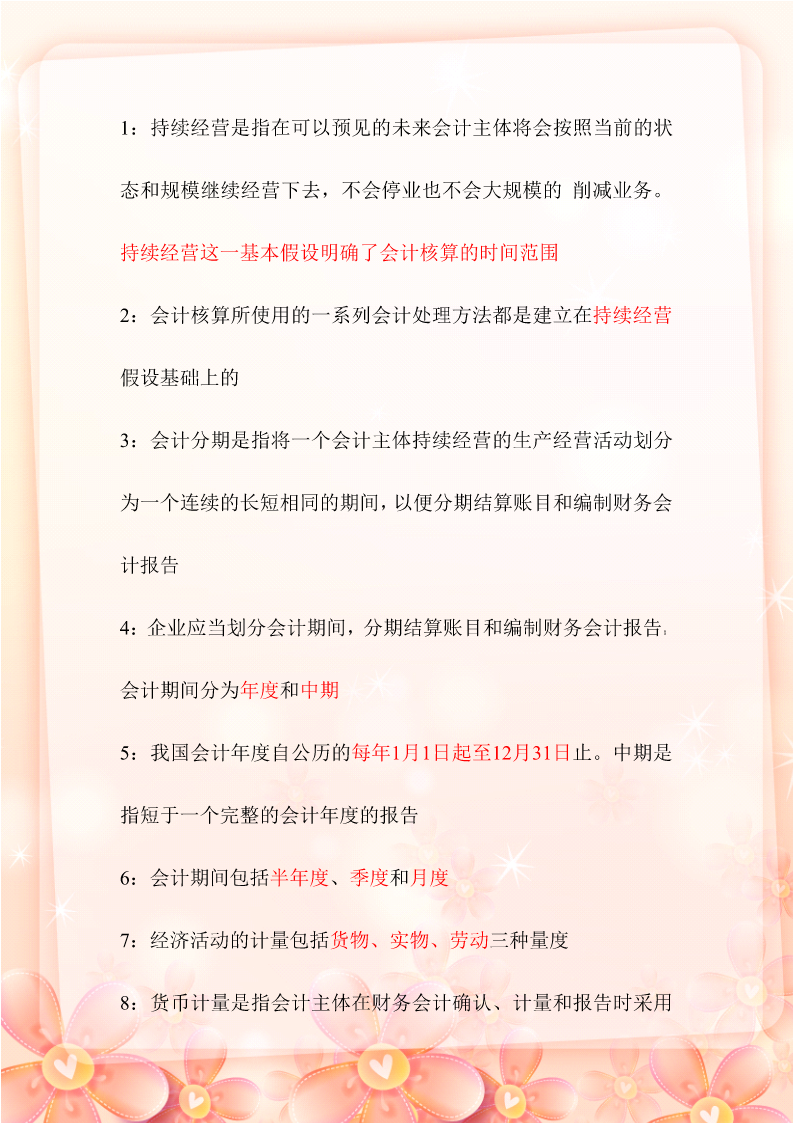

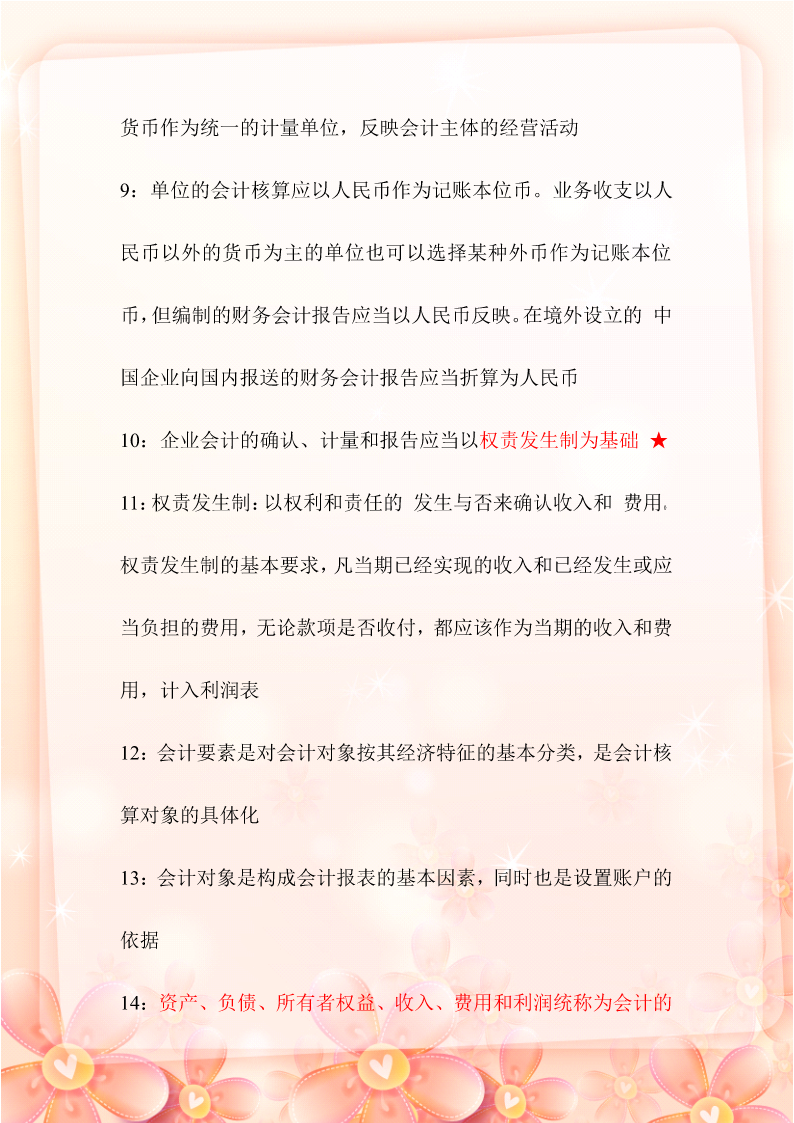

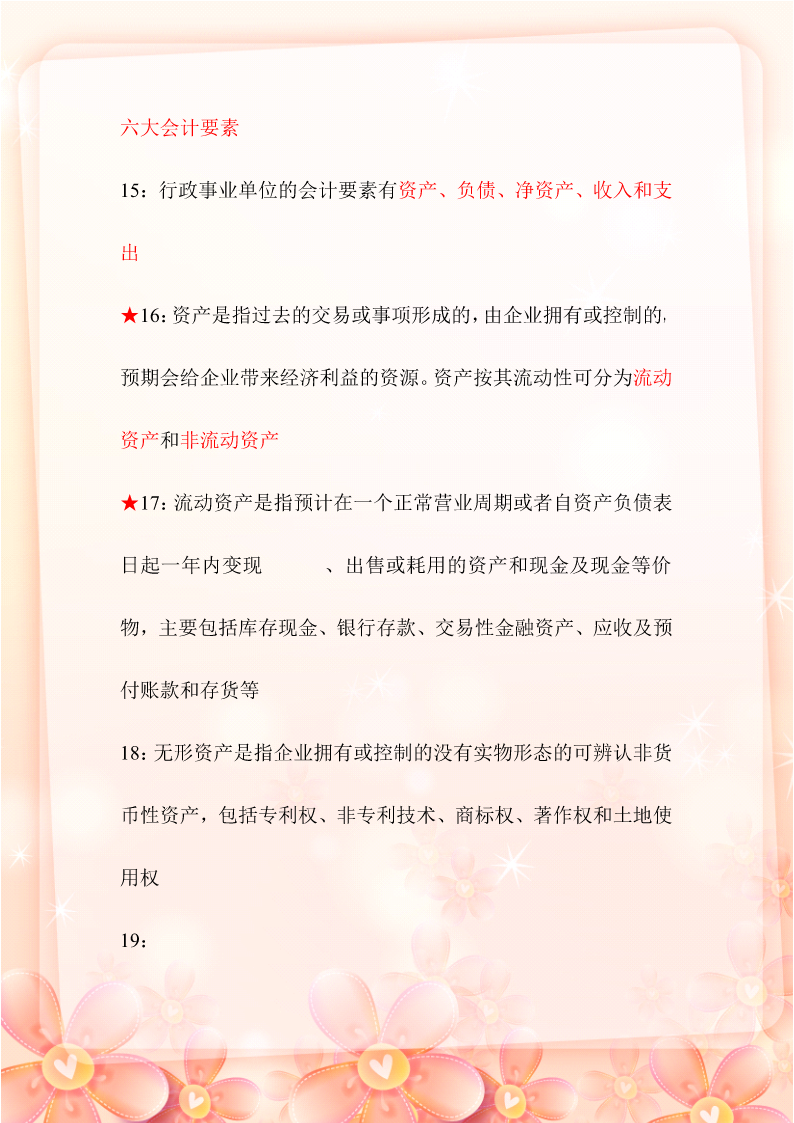

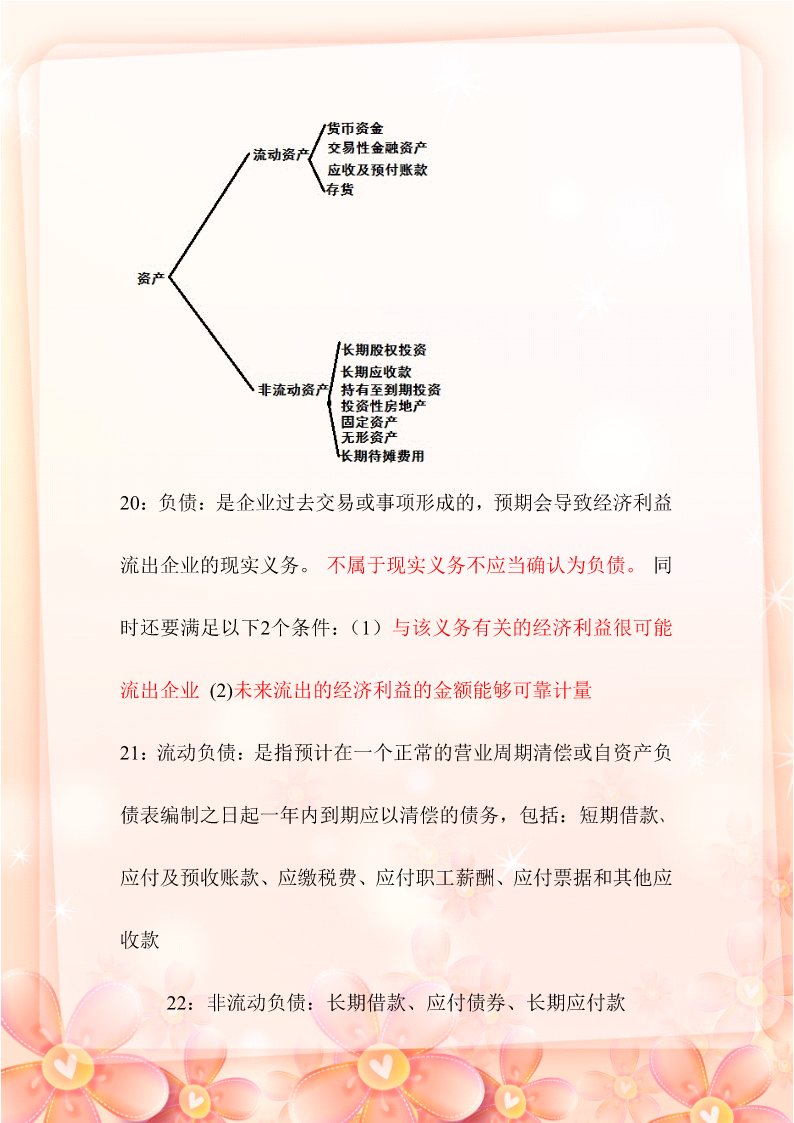

专升本考试科目 基础会计————考点必背 (22) 作者::夏雨宸 这些内容都由带专升本多年的老师总结的考试重点精粹,只是供我们学校内部专升本的学 生使用的,希望同学们能够熟练掌握。基础好些的同学把这些背熟了,再做些习题基本就 没问题!!了。祝愿同学们都能够梦想成真 更专升多内www.zhuanshengben.info容请本关注博客: 1:持续经营是指在可以预见的未来会计主体将会按照当前的状 态和规模继续经营下去,不会停业也不会大规模的削减业务。 持续经营这一基本假设明确了会计核算的时间范围 2:会计核算所使用的一系列会计处理方法都是建立在持续经营 假设基础上的 3:会计分期是指将一个会计主体持续经营的生产经营活动划分 为一个连续的长短相同的期间,以便分期结算账目和编制财务会 计报告 4:企业应当划分会计期间,分期结算账目和编制财务会计报告。 会计期间分为年度和中期 5:我国会计年度自公历的每年1月1日起至12月31日止。中期是 指短于一个完整的会计年度的报告 6:会计期间包括半年度、季度和月度 7:经济活动的计量包括货物、实物、劳动三种量度 8:货币计量是指会计主体在财务会计确认、计量和报告时采用 货币作为统一的计量单位,反映会计主体的经营活动 9:单位的会计核算应以人民币作为记账本位币。业务收支以人 民币以外的货币为主的单位也可以选择某种外币作为记账本位 币,但编制的财务会计报告应当以人民币反映。在境外设立的中 国企业向国内报送的财务会计报告应当折算为人民币 10:企业会计的确认、计量和报告应当以权责发生制为基础★ 11:权责发生制:以权利和责任的发生与否来确认收入和费用。 权责发生制的基本要求,凡当期已经实现的收入和已经发生或应 当负担的费用,无论款项是否收付,都应该作为当期的收入和费 用,计入利润表 12:会计要素是对会计对象按其经济特征的基本分类,是会计核 算对象的具体化 13:会计对象是构成会计报表的基本因素,同时也是设置账户的 依据 14:资产、负债、所有者权益、收入、费用和利润统称为会计的 六大会计要素 15:行政事业单位的会计要素有资产、负债、净资产、收入和支 出 ★16:资产是指过去的交易或事项形成的,由企业拥有或控制的, 预期会给企业带来经济利益的资源。资产按其流动性可分为流动 资产和非流动资产 ★17:流动资产是指预计在一个正常营业周期或者自资产负债表 日起一年内变现、出售或耗用的资产和现金及现金等价 物,主要包括库存现金、银行存款、交易性金融资产、应收及预 付账款和存货等 18:无形资产是指企业拥有或控制的没有实物形态的可辨认非货 币性资产,包括专利权、非专利技术、商标权、著作权和土地使 用权 19: 20:负债:是企业过去交易或事项形成的,预期会导致经济利益 流出企业的现实义务。不属于现实义务不应当确认为负债。同 时还要满足以下2个条件:(1)与该义务有关的经济利益很可能 流出企业(2)未来流出的经济利益的金额能够可靠计量 21:流动负债:是指预计在一个正常的营业周期清偿或自资产负 债表编制之日起一年内到期应以清偿的债务,包括:短期借款、 应付及预收账款、应缴税费、应付职工薪酬、应付票据和其他应 收款 22:非流动负债:长期借款、应付债券、长期应付款 山东专升本-专升本考试科目 转载请注明作者及博客链接,绝对禁止用于商业目的,否则将追 究当事人责任!

英哲****公主

实名认证

实名认证

内容提供者

内容提供者

最近下载