如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

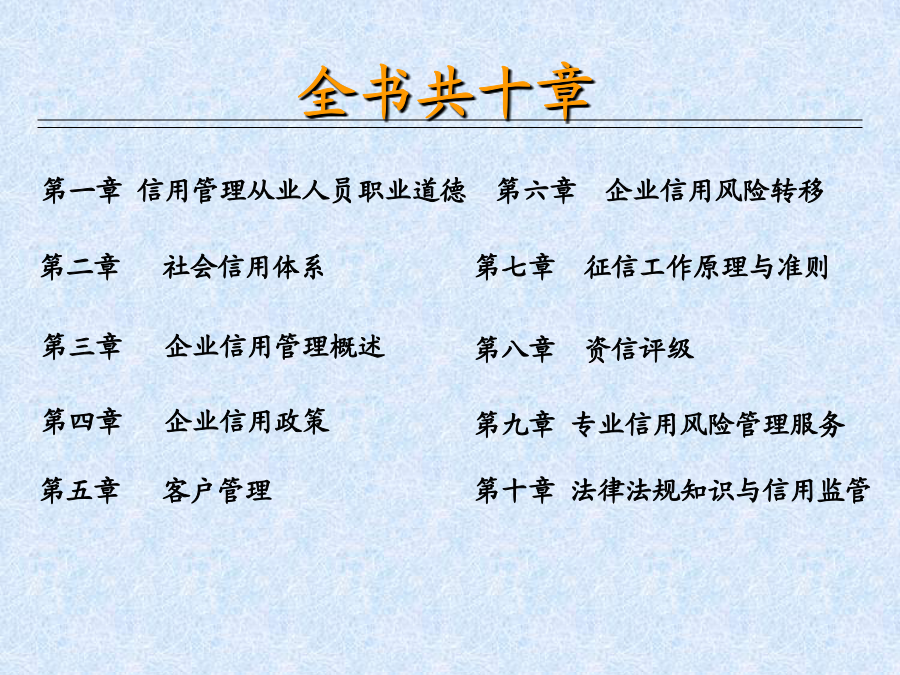

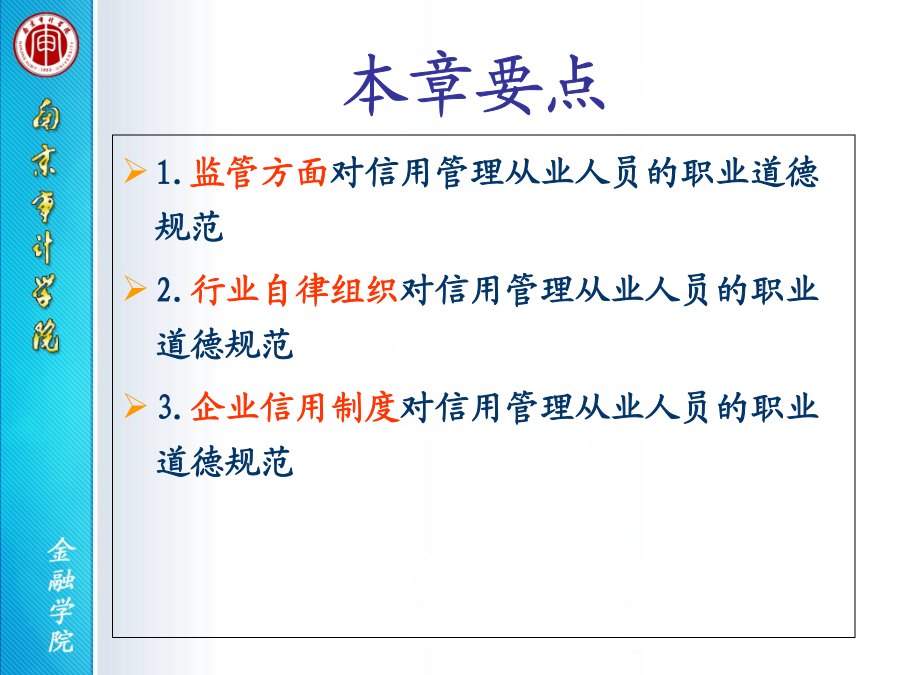

国家职业资格培训--信用管理师(基础知识篇)全书共十章国家职业资格培训---信用管理师(基础知识篇)本章要点信用管理师第一章信用管理人员从业人员职业道德第一节来自监管方面的要求信用管理从业人员行业自律 同业之间要相互尊重 同业之间要加强交流与合作 不得在两家及以上的信用服务机构执业 不能采用恶性竞争的手段 国内外行业组织 提出规范要求,减少业务风险国内外行业组织提供的服务保密性:最高原则 不得泄露委托人名称 不得透漏资料来源 客观性:最基本原则 提供真实信息 不做不当交易 专业性:最本质原则、 知识专业化、技能专业化、方法专业化第三节企业信用制度对职业道德的要求二、职业道德 1.恪守基本精神与原则 2.接受所属机构管理 3.主动出示执业证件,主动介绍信用管理产品与服务信息 4.不得误导、诱导客户 5.不影响客户的正常活动,主动避免利益冲突 6.不得挪用、侵占各项费用,不得超越权限执业 7.负有保密义务 8.按照相应规定处理信用管理成果国家职业资格培训---信用管理师(基础知识篇)社会信用体系的必要性资料:社会信用体系是市场经济体制中的重要制度安排。十六届五中全会通过的《中共中央关于制定国民经济和社会发展第十一个五年规划的建议》提出,“以完善信贷、纳税、合同履约、产品质量的信用记录为重点,加快建设社会信用体系,健全失信惩戒制度。” 2007年召开的全国金融工作会议进一步提出,以信贷征信体系建设为重点,全面推进社会信用体系建设,加快建立与我国经济社会发展水平相适应的社会信用体系基本框架和运行机制2007年,国务院《关于社会信用体系建设的若干意见》(国办发〔2007〕17号) 进一步明确“以法制为基础,信用制度为核心,以健全信贷、纳税、合同履约、产品质量的信用记录为重点”,“建立全国范围信贷征信机构与社会征信机构并存、服务各具特色的征信机构体系,最终形成体系完整、分工明确、运行高效、监管有力的社会信用体系基本框架和运行机制”国家信用体系建设10项重点任务07年,社会信用体系建设部际联席会议十七届三中全会(2008.10)也重点对“加快农村信用体系建设”提出了要求。 十七届五中全会(2010.10)通过的“十二五”规划建议进一步提出,要“加快社会信用体系建设”。 社会信用体系建设规划已被明确列为“十二五”期间报国务院审批的重点专项规划。 十七届六中全会明确提出:把诚信建设摆在突出位置,大力推进政务诚信、商务诚信、社会诚信和司法公信建设,抓紧建立健全覆盖全社会的征信系统,加大对失信行为惩戒力度,在全社会广泛形成守信光荣、失信可耻的氛围。 推进中小企业信用体系建设推动农村信用体系建设截至2010年11月底,全国累计补充完善中小企业信息213.4万户,已有25.7万户补充完善信息的中小企业取得银行授信意向,其中14.8万户中小企业获得银行贷款,贷款余额27501亿元,累计获得贷款总额50519亿元。截至2010年第三季度,全国已有2455个县(市、区)开展了农户信用档案建设工作,2157个县(区)已建立农户信用评价体系。全国农村地区金融机构共为1.27亿农户建立了信用档案,并对其中8037万农户进行了信用评定。已建立信用档案的农户中获得信贷支持的农户达7254万户,贷款发生额超过2.95万亿元,贷款余额为1.24万亿元。江苏省信用体系建设第一节社会信用体系概述☆市场主流交易形态的变化过程 经济信用化的程度:信用交易和信用消费为标志的信用经济成分在国民经济中的比重50%☆人均GDP与信用的需求关系 300—500美元,信用往往被视为可有可无 500—1000美元,信用则被大肆破坏 3000—5000美元,信用重组阶段 5000美元以上,信用进入良性循环阶段 发达国家的发展历程表明,人均GDP达到2000美元的时候,该市场或国家进入了信用经济时代。2011年江苏人均GDP2.信用的贡献美国信用规模与GDP比较信用风险(creditrisk):是指信用交易的受信方不能正常履约,因而给信用交易的授信方带来损失的可能性。多表现为债务人未能如期偿还债务造成信用销售合同违约,给赊销企业或金融授信机构带来的风险。 风险发生与否、发生时间、发生原因、潜在损失多大的不确定性。 成功者和失败者的区别在于:成功者有能力和技术控制风险,而失败者却被风险所控制☆信用风险的种类 a.根据授信人的性质不同: 商业性信用风险、金融性信用风险 b.按照受信人的行为特点: 道德性信用风险、非道德性信用风险 道德性信用风险信用交易双方在签定合同时,受信方从一开始就打算违约的风险,或者对于是否违约问题毫不在乎,履约观念不强。——道德范畴、伦理基础 非道德风险是指受信人不是出于主观愿望而恶意违约,而是由于客观原因无法到期履行合约而给授信人造成损失的风险。根据产生原因分

纪阳****公主

实名认证

实名认证

内容提供者

内容提供者

最近下载