如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

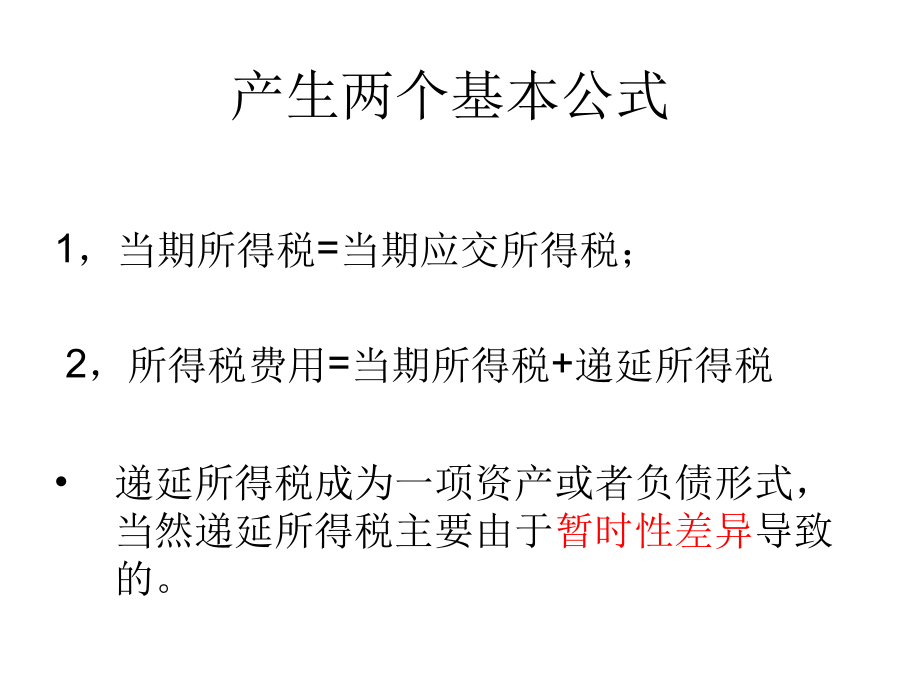

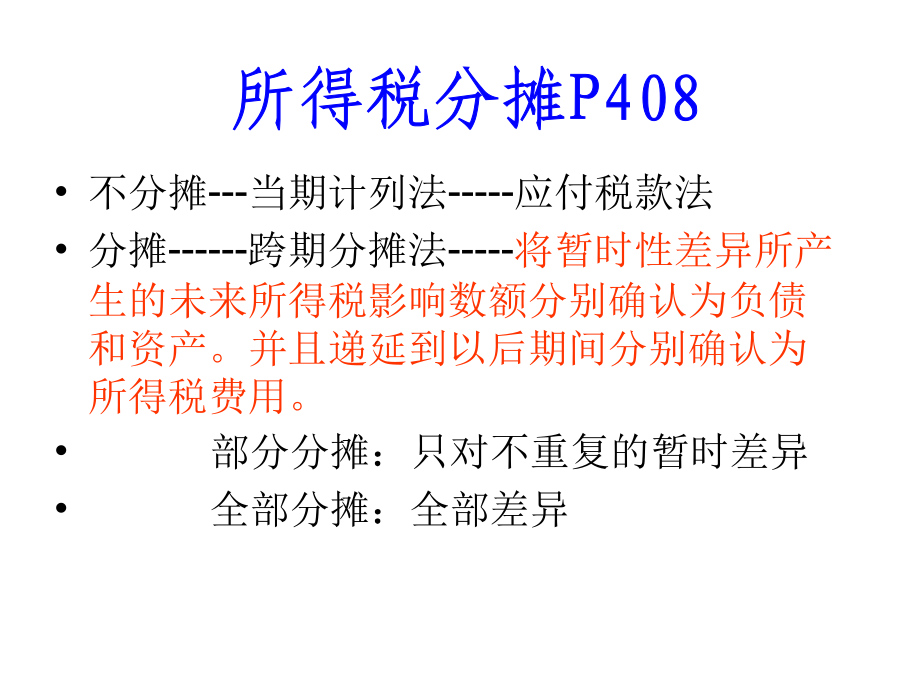

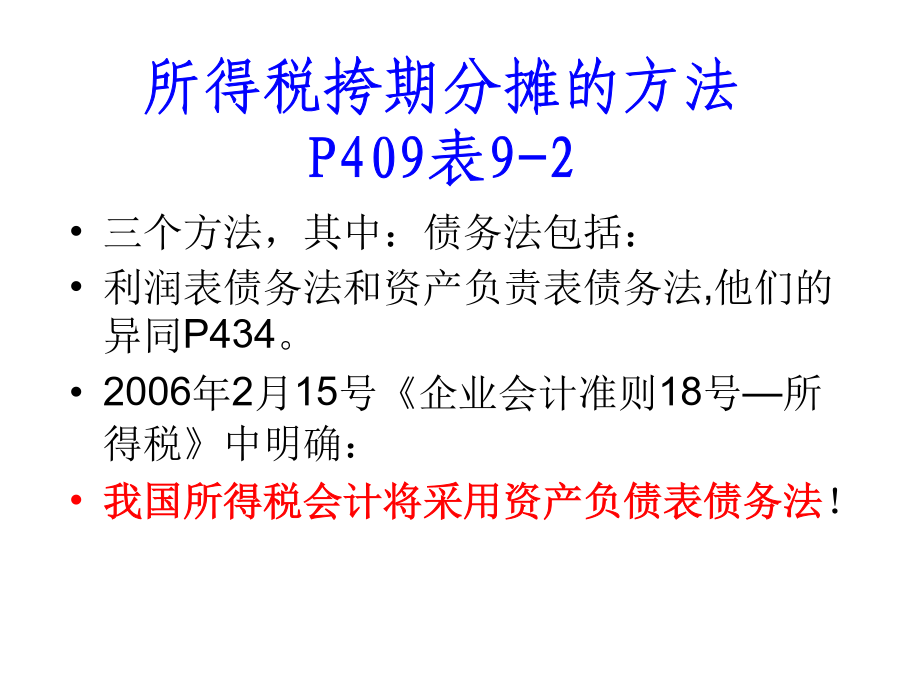

第三节企业所得税的会计处理P404所得税的分摊产生两个基本公式所得税分摊P408所得税挎期分摊的方法P409表9-2基于资产负债表的所得税会计差异观P413计价基础概念P414(一)永久性差异P410(二)暂时性差异时间性差异P412资产和负债的计税基础414-416暂时性差异对未来应纳税金额的影响P416二、会计科目设置(二)采用资产负债表债务法时开设:P421-422 “递延所得税资产”科目 核算企业确认的可抵扣暂时性差异影响纳税的资产金额;可以以后弥补亏损。。。以后企业应转销的金额。分可抵扣暂时性差异项目明细核算。 其借方反映。。。。 “递延所得税负债”科目 核算企业确认的应纳税暂时性差异影响纳税的负债金额已及以后企业应转销的金额。分应纳税暂时性差异项目明细核算。 其贷方反映。。。。 (三)“递延税款”科目P422采用利润表债务法、递延法(略)“应交税费---应交所得税”科目三,所得税会计处理 (1)计提所得税时: 借:所得税费用 贷:应交税金—应交所得税 (2)上缴所得税时: 借:应交税金—应交所得税 贷:银行存款 (3)收到退税款时: 借:银行存款 贷:所得税费用 (4)减免所得税时: 借:应交税金——应交所得税 贷:所得税费用 目前所得税会计处理债务法看书:其他行为会计处理*附注:新所得税会计准则的特点分析 从准则应用指南的解释来看,诸如短期借款、应付款项等一般负债项目的确认和偿还并不影响当期损益和所得税的计算,因而,负债项目的账面价值可能与其计税基础产生差异的因素主要源自计提费用所形成的非现实负债,如企业因销售商品提供售后服务等原因确认入账的预计负债、对外提供担保预提的或有负债等。 按税法规定,与确认该负债相关的成本、费用或损失虽已计入当期损益,但在实际发生(支付)时方准予税前抵扣。 从所得税会计准则的核心内容看,新准则体现了目前国际上通行的“资产负债表观”,与以收入费用为重心的旧准则“利润表观”截然不同。旧准则中递延税项或计税差异源于会计和税法对收入、费用的确认与计量在口径上和时间上的不一致,即会计利润与应纳税所得额二者之间的差异。 其会计处理上,目前普遍采用的应付税款法不确认二者差异对未来所得税的影响,直接计入当期损益,即当期的所得税费用等于当期应交的所得税;纳税影响会计法虽确认二者差异,但其差异影响额——递延所得税借(贷)项仅是倒轧出的年度间调节项目,不能真实反映预付未来所得税形成的所得税资产和应付未来所得税形成的负债。 相比较,新准则不仅要求确认和计量计税差异对所得税费用和净利润的影响,而且还要求确认和计量其对资产负债表项目的影响,其会计处理相对要复杂得多。(一)暂时性差异的会计处理 对暂时性差异采用跨期摊配法进行处理。其基本程序为: (1)确定产生暂时性差异的项目; (2)确定各年的暂时性差异; (3)确定该项差异对纳税的影响; (4)确定所得税费用,应交所得税加减纳税影响 等于当期所得税和递延所得税的总额。 在采用资产负债表核算递延所得税时,如果预计转回期的税率能够合理确定,发生时按预计转回期的税率核算。另外,不论发生或是转销期间,如果税率变动,均应进行调整。 例题(二)采用资产负债表债务法下所得税收帐务处理的方法(三)亏损弥补的所得税会计处理重点:亏损弥补的所得税会计处理(四)减免所得税 按税法规定,企业享受税收减免优惠时,应将减免的应纳税额入账,并按规定申报。1.先提后退 (1)计提所得税时: 借:所得税费用 贷:应交税金——应交所得税 (2)减免所得税时: 借:应交税金——应交所得税 贷:所得税费用 2.先缴后退 (1)计提所得税时: 借:所得税费用 贷:应交税金—应交所得税 (2)上缴所得税时: 借:应交税金—应交所得税 贷:银行存款 (3)收到退税款时: 借:银行存款 贷:所得税费用 3.法定直接减免 对法定直接减免所得税,不做会计处理。(五)损益调整调整方法是编制一张更正错误的记账凭证,根据记账凭证登记有关账簿。 在调整分录中, 涉及到资产负债表有关账户的,应通过资产负债表有关账户; 涉及到损益表有关账户的,则用“以前年度损益调整”账户代替。 其中: 多列费用、少计收入的部分,调整增加当年度的收益; 少计费用、多计收入的部分,调整减少当年度的收益。 其调整分录为 借:资产负债表有关账户 贷:以前年度损益调整 或者 借:以前年度损益调整 贷:资产负债表有关账户。这部分调增或调减利润而需要多缴或少缴的所得税,也应在当年度有关账户上作相应调整。 借记“以前年度损益调整”账户, 贷记“应交税金——应交所得税”账户; 或者作相反分录。 经上述调整后,应同时将“以前年度损益调整”账户的余额转入“利润分配——未分配利润”账户。 “以前年度损益调整”账户如为贷方余额, 借记本账户, 贷

雨巷****彦峰

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx