如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

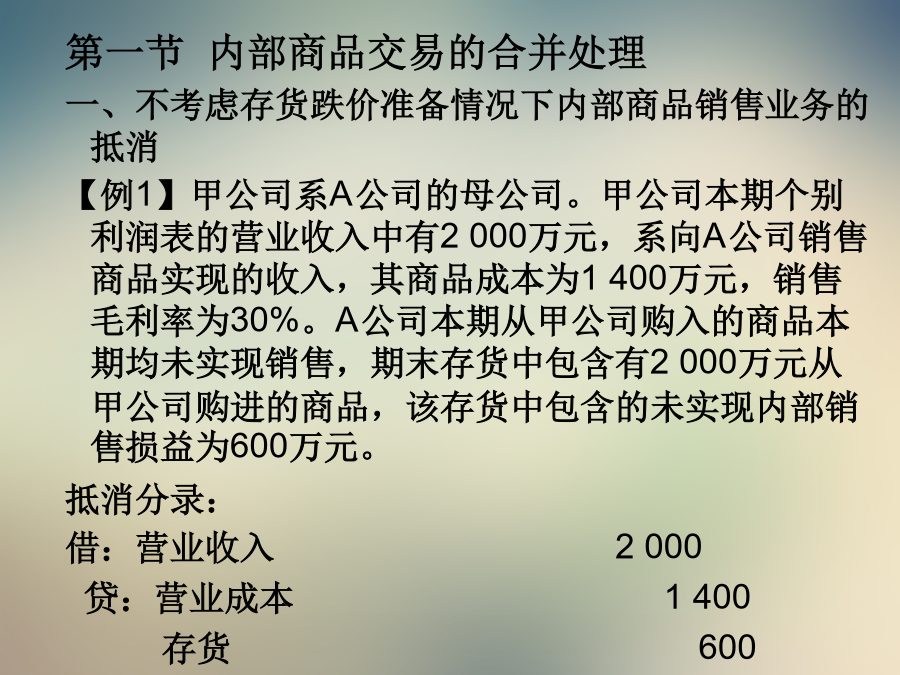

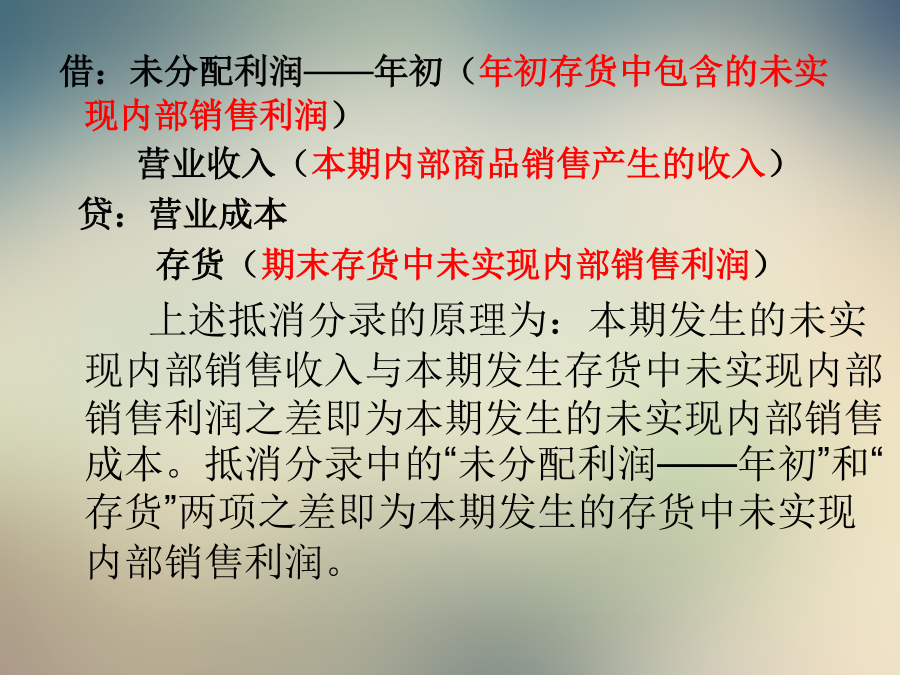

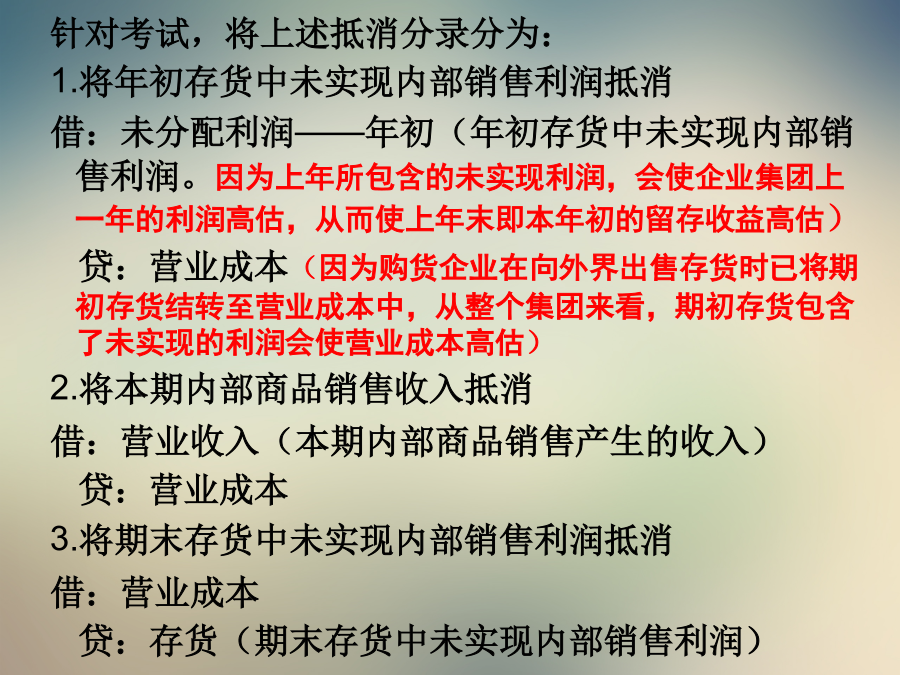

16十一月2024第一节内部商品交易的合并处理 第二节内部债权债务的合并处理 第三节内部固定资产交易的合并处理第一节内部商品交易的合并处理 一、不考虑存货跌价准备情况下内部商品销售业务的抵消 【例1】甲公司系A公司的母公司。甲公司本期个别利润表的营业收入中有2000万元,系向A公司销售商品实现的收入,其商品成本为1400万元,销售毛利率为30%。A公司本期从甲公司购入的商品本期均未实现销售,期末存货中包含有2000万元从甲公司购进的商品,该存货中包含的未实现内部销售损益为600万元。 抵消分录: 借:营业收入2000 贷:营业成本1400 存货600 借:未分配利润——年初(年初存货中包含的未实现内部销售利润) 营业收入(本期内部商品销售产生的收入) 贷:营业成本 存货(期末存货中未实现内部销售利润) 上述抵消分录的原理为:本期发生的未实现内部销售收入与本期发生存货中未实现内部销售利润之差即为本期发生的未实现内部销售成本。抵消分录中的“未分配利润——年初”和“存货”两项之差即为本期发生的存货中未实现内部销售利润。 针对考试,将上述抵消分录分为: 1.将年初存货中未实现内部销售利润抵消 借:未分配利润——年初(年初存货中未实现内部销售利润。因为上年所包含的未实现利润,会使企业集团上一年的利润高估,从而使上年末即本年初的留存收益高估) 贷:营业成本(因为购货企业在向外界出售存货时已将期初存货结转至营业成本中,从整个集团来看,期初存货包含了未实现的利润会使营业成本高估) 2.将本期内部商品销售收入抵消 借:营业收入(本期内部商品销售产生的收入) 贷:营业成本 3.将期末存货中未实现内部销售利润抵消 借:营业成本 贷:存货(期末存货中未实现内部销售利润)二、存货跌价准备的抵消 首先抵消存货跌价准备期初数,抵消分录为: 借:存货——存货跌价准备 贷:未分配利润——年初 然后抵消因本期销售存货结转的存货跌价准备,抵消分录为: 借:营业成本 贷:存货——存货跌价准备 最后抵消存货跌价准备期末数与上述余额的差额,但存货跌价准备的抵消以存货中未实现内部销售利润为限。 借:存货——存货跌价准备 贷:资产减值损失或做相反分录。三、内部交易存货相关所得税会计的合并抵销处理 (一)调整合并财务报表中的期初递延所得税资产 借:递延所得税资产 贷:未分配利润——年初 或作相反分录。 注:合并财务报表中期初递延所得税资产调整金额即为上期合并财务报表中递延所得税资产的调整金额。(二)确认本期合并财务报表中递延所得税资产期末余额(即列报金额) 递延所得税资产的期末余额=期末合并财务报表中存货可抵扣暂时性差异余额×所得税税率 合并财务报表中存货账面价值为站在合并财务报表角度期末结存存货的价值,即集团内部销售方(不是购货方)存货成本与可变现净值孰低的结果。 合并财务报表中存货计税基础为集团内部购货方期末结存存货的成本。(三)调整合并财务报表中本期递延所得税资产 本期递延所得税资产的调整金额=合并财务报表中递延所得税资产的期末余额-购货方个别财务报表中已确认的递延所得税资产-期初递延所得税资产调整金额。 借:递延所得税资产 贷:所得税费用 或作相反分录。【例2】甲公司本期个别利润表的营业收入有5000万元,系向A公司销售产品取得的销售收入,该产品销售成本为3500万元,销售毛利率为30%。A公司在本期将该批内部购进商品的60%实现销售,其销售收入为3750万元,销售成本为3000万元,销售毛利率为20%,并列示于其个别利润表中;该批商品的另外40%则形成A公司期末存货,即期末存货为2000万元,列示于A公司的个别资产负债表中。在编制合并财务报表时,其抵消分录如下: 借:营业收入5000 贷:营业成本5000 期末存货中未实现内部销售利润=(5000-3500)×40%=600(万元) 借:营业成本600 贷:存货600 本期合并报表中确认营业收入3750万元 本期合并报表中确认营业成本=3500×60%=2100(万元) 本期期末合并报表中列示的存货=3500×40%=1400(万元) 合并报表中存货未实现内部销售利润为600万元,应确认递延所得税资产余额=600×25%=150(万元) 借:递延所得税资产150 贷:所得税费用150 【例3】上期甲公司与A公司内部购销资料、内部销售的抵消处理见【例2】。本期甲公司个别财务报表中向A公司销售商品取得销售收入6000万元,销售成本为4200万元,甲公司销售毛利率与上期相同,为30%。A公司个别财务报表中从甲公司购进商品本期实现对外销售收入为5625万元,销售成本为4500万元,销售毛利率为20%;期末内部购进形成的存货为3500万元(期初存货2000万元+本期购进存货6000万元-本期销售成本4500万元),存货价值中

悠柔****找我

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx