如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

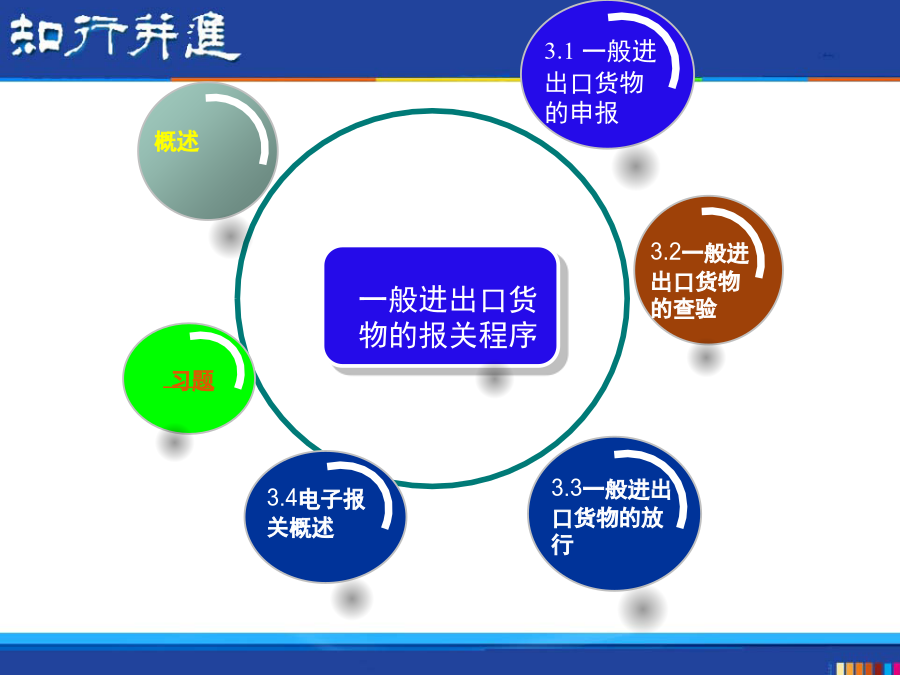

第3章一般进出口货物的报关程序概述概述前期阶段、货物进出境阶段、后续阶段 1、前期阶段:货物在进出关境之前,向海关办理备案手续的过程。并不是所有的货物都要经过这个阶段。主要适用于:保税货物、特定减免税货物、暂准进出境货物中的展览品以及其它进出境货物中的部分货物,例如说出料加工货物。这些货物在进口之前要向海关办理备案。 2、进出境阶段:包括有4个环节从进出口货物收发货人来说,程序是: 申报——配合查验——缴纳税费——提取或装运货物 3、后续阶段:根据海关对某些特定货物的监管要求,其报关单位在货物进出境并完成相应的处理过程后,向海关办理核销、销案、申请解除监管手续的过程。 五类货物报关程序比较1、一般进出口货物的含义 在货物进出境环节缴纳了应征的进出口税费,并办结了所有必要的海关手续,海关放行后不再进行监管的进出口货物。3.1一般进出口货物的申报2、申报地点 ①进口货物应当在进境地海关申报 ②出口货物应当在出境地海关申报 ③经过收发货人申请,海关同意,进口货物可在指运地申报;出口货物可在起运地申报。 ④保税、特定减免税货物、暂准进境货物,因故改变使用目的从而改变货物的性质为一般进口货物时,向货物所在地主管海关申报。 第①②种情况属于一般情况下货物申报的地点。第③情况属于转关运输的情况下,货物申报的地点。 转关运输:指是进出口货物在海关监管下,从一个海关运至另一个海关办理海关手续的行为。 指运地:是指进口转关运输货物运抵报关的地点。例:货物从天津进口,按规定应该是在进境天津海关申报,但是经收发货人申请,海关同意后,进口货物转到北京海关申报进口。天津是进境地,北京是指运地。 启运地:是指出口转关运输货物报关发运的地点。例:北京的A公司,要从天津口岸出口一批货物。经过申请人的申请,海关同意后,这批货物可以在起运地北京申报,并且在北京办理完整个出口海关手续后,运到天津,由天津海关监管出口。天津就属于出境地,北京是起运地。3、申报期限 (1)进口货物的申报期限 根据《海关法》第24条的规定,进口货物的申报期限为自运输工具申报进境之日起14日内。申报期限的最后一天是法定节假日或休息日,顺延至法定节假日或休息日后的第一个工作日。超期3个月由海关变卖处理(运输工具申报进境之日起)。不宜长期保存的货物,根据实际情况随时处理 (2)出口货物的申报期限 根据《海关法》第24条规定,出口货物的发货人除海关特准外,应当在货物运抵海关监管区后、装货的24小时以前向海关申报。 (3)经电缆、管道或其他方式进出境的货物,按照海关规定定期申报。4、申报日期 ①采用先电子数据报关单申报,后提交纸质报关单,或仅以电子数据报关单方式申报的,申报日期为海关计算机系统接受申报数据时记录的日期。 ②电子数据报关单被退回,重新申报的,申报日期为海关接受重新申报的日期。 ③海关已经接受电子数据报关单,送人工审核,需对部分内容修改,收发货人修改并重新发送的,申报日期仍为海关原接受申报的日期。 ④先纸质报关单申报,后补报电子数据,或只提供纸质报关单申报的,海关工作人员在报关单上做登记处理的日期为海关接受申报的日期。区别以下两种情况: 进口货物收货人在向海关传送报关单电子数据申报后,未在规定期限或核准的期限内递交纸质报关单,海关予以撤销电子数据报关单处理、进口货物收货人重新向海关申报,产生滞报的,以自运输工具申报进境之日起第15日为起征日,以海关重新接受申报之日为截止日。 进口货物收货人申报并经海关依法审核,必须撤销原电子数据报关单重新申报,产生滞报的,经进口货物收货人申请并经海关审核同意,滞报金的征收,以撤销原电子数据报关单之日起第15日为起征日,以海关重新接受申报之日为截止日。滞报金征收示意图(2)滞报金的减免 3.1.2申报程序5、向海关申报。 (1)电子数据申报 ①电子数据申报: ※申报方式:(4种) A、终端申报方式B、委托EDI申报方式C、自行EDI方式D、网上申报方式 ※申报结果:(2种) A、接受申报: 报关单位收到海关反馈的“接受申报”的报文和“现场交单”或“放行交单”通知,表示申报成功。 B、不接受申报: 报关单位收到海关反馈的不接受申报的报文后,表示申报不成功;应根据报文提示的问题进行修改,并重新申报。 (3)修改申报内容或撤销申报(6种情况可以修改,重要考点) 注意:海关接受申报后,申报内容不得修改,报关单证不得撤销;确有正当理由,经海关批准,可以修改或撤销 ①报关人员操作或书写失误造成申报差错,但未发现有走私违规或者其他违法嫌疑的;②出口货物放行后,由于装配、装运等原因造成原申报货物全部或部分退关;③进出口货物在装载、运输、存储过程中因溢短装、不可抗力的灭失、短损等原因造成原申报数据与实际货物不符的。④根据国际惯例先行采用暂时价格成交、实际结算时按商

春岚****23

实名认证

实名认证

内容提供者

内容提供者

最近下载