如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

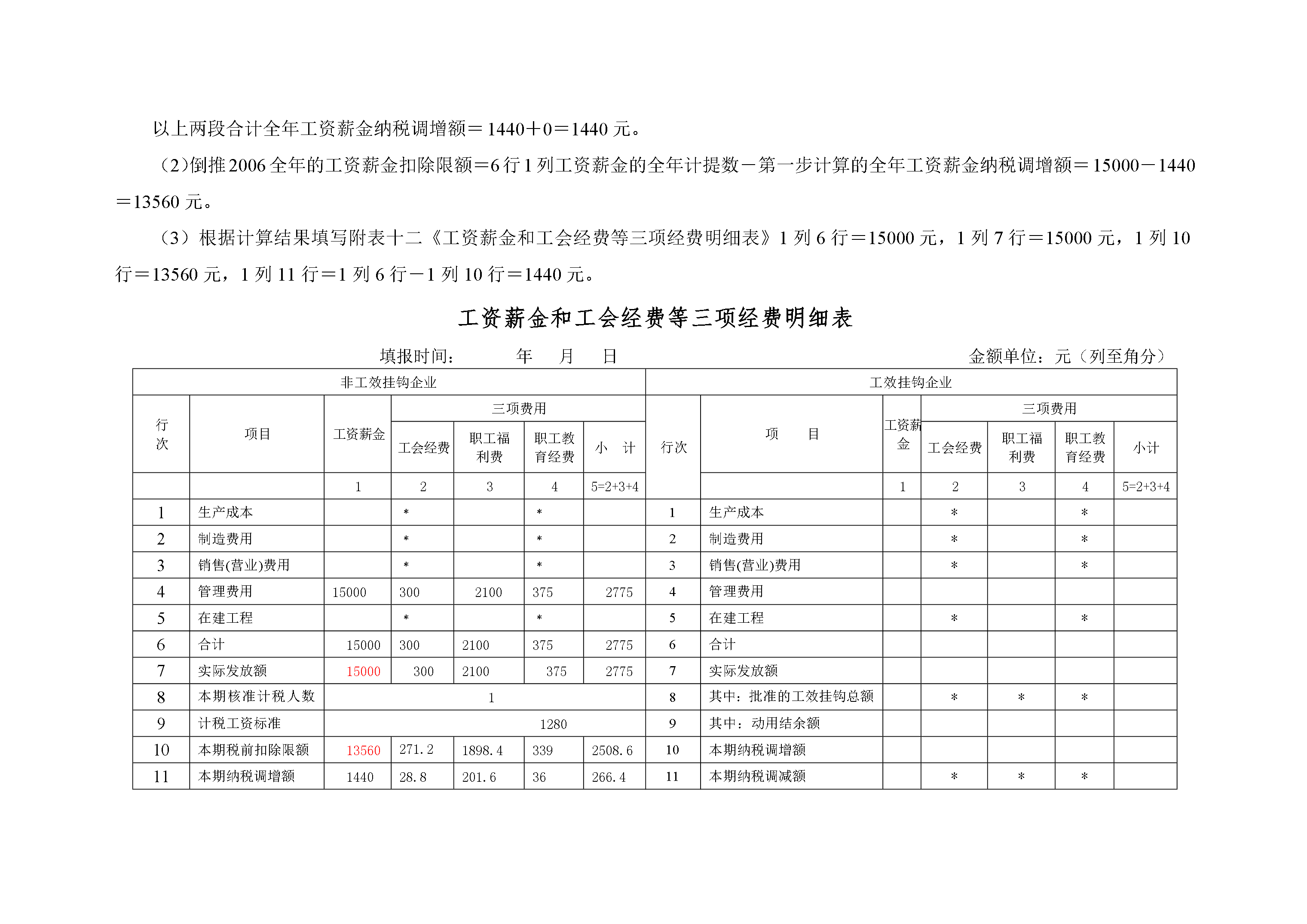

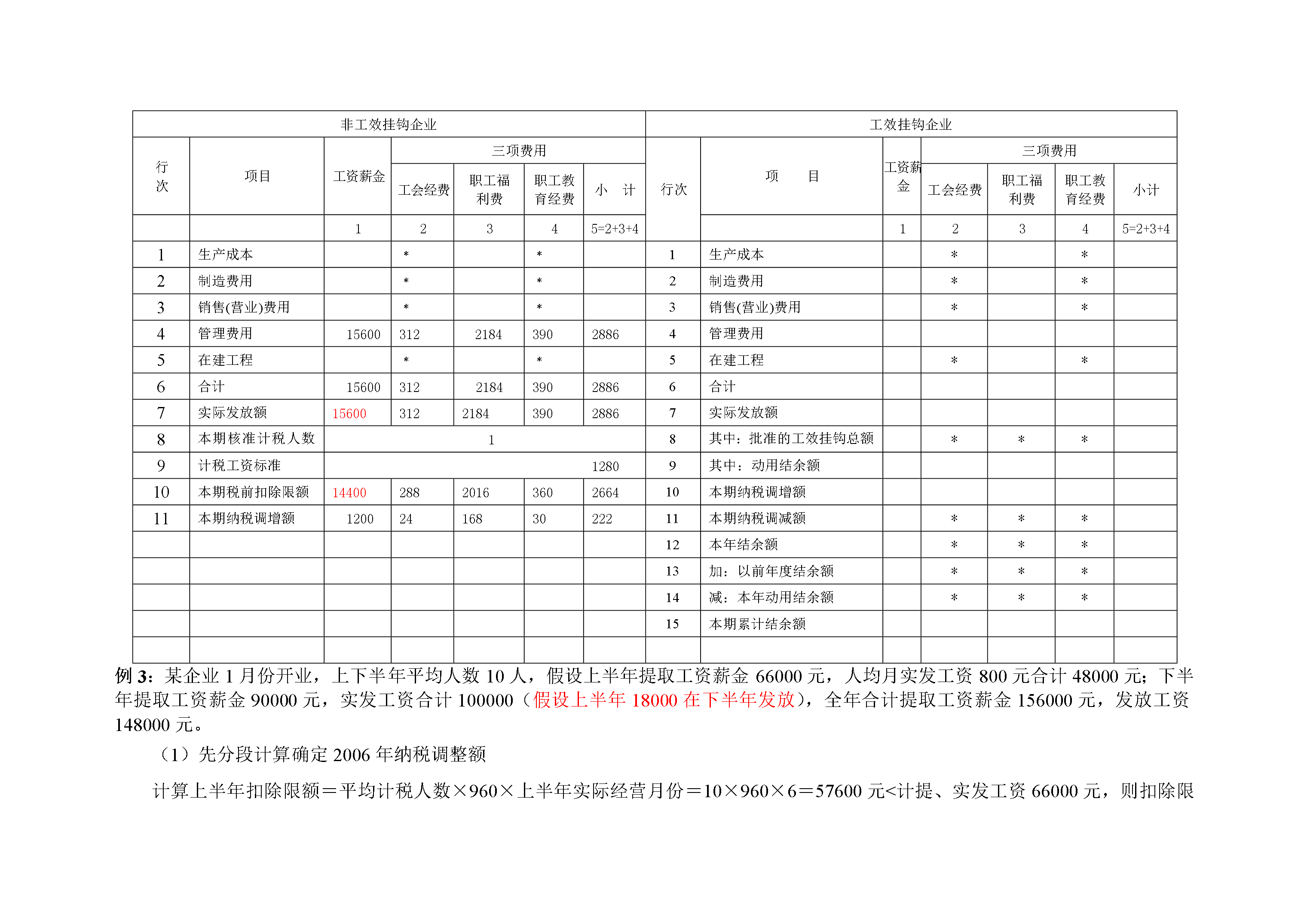

关于对2006年企业所得税年度纳税申报表计税工资调整计算的注意事项因2006年度中间计税工资政策发生变化,给2006年度的计税工资调整计算带来了困难,为方便纳税人计算填列,我们对2006年度计税工资调整填报申报表的方法进行适当简化,纳税人也可以采用此种方法简单填列,计算结果与原方法一致。假设2006年度计税工资调整计算分别按上半年960元标准和下半年1600标准分别计算,根据计算结果先填工资薪金纳税调整额,再倒推计算填列工资薪金扣除限额。计税工资的计算调整只在附表十二《工资薪金和工会经费等三项经费明细表》,计算结果带入附表四工资薪金栏次,不再涉及附表四、附表五其他纳税调整栏次的填写。为此准备了如下填报步骤和相关案例:第一步:首先分段正确计算确定2006年纳税调整额1、计算上半年工资薪金扣除限额=平均计税人数×960×上半年实际经营月份,(如果计算的工资薪金扣除限额大于实发工资薪金额,则上半年工资薪金扣除限额=上半年的实发工资薪金额);上半年纳税调整额=上半年计提的工资薪金-上半年工资薪金扣除限额(注意纳税调整额不得为负数,小于零时不调整)。2、计算下半年工资薪金扣除限额=平均计税人数×1600×下半年实际经营月份,如果计算的工资薪金扣除限额大于实发工资薪金额,则下半年工资薪金扣除限额=下半年的实发工资薪金额;下半年纳税调整额=下半年计提的工资薪金-下半年工资薪金扣除限额(注意纳税调整额不得为负数,小于零时不调整)。3、附表十二《工资薪金和工会经费等三项经费明细表》11行1列的全年“工资薪金纳税调增额”=上半年纳税调整额+下半年纳税调整额第二步:倒推2006全年的工资薪金扣除限额附表十二《工资薪金和工会经费等三项经费明细表》10行1列“工资薪金扣除限额”=6行1列“工资薪金的全年计提数”-11行1列“工资薪金纳税调增额”其他各行次填报要求不变举例如下:例1:某企业1月份开业,上下半年平均人数1人,全年合计提取并发放工资15000元,其中:上半年提取工资薪金7200元,人均月实发工资1200元;下半年提取工资薪金7800元,人均月实发工资1300元。则:(1)先分段计算确定2006年纳税调整额计算上半年扣除限额=平均计税人数×960×上半年实际经营月份=1×960×6=5760元(注意与实发工资比较取小数);上半年纳税调整额=上半年计提的工资薪金-上半年工资薪金扣除限额=7200-5760=1440元。计算下半年扣除限额=平均计税人数×1600×下半年实际经营月份=1×1600×6=9600元>实发工资7800元,则扣除限额=7800元(注意与实发工资比较取小数);下半年纳税调整额=下半年计提的工资薪金-下半年工资薪金扣除限额=7800-7800=0元。以上两段合计全年工资薪金纳税调增额=1440+0=1440元。(2)倒推2006全年的工资薪金扣除限额=6行1列工资薪金的全年计提数-第一步计算的全年工资薪金纳税调增额=15000-1440=13560元。(3)根据计算结果填写附表十二《工资薪金和工会经费等三项经费明细表》1列6行=15000元,1列7行=15000元,1列10行=13560元,1列11行=1列6行-1列10行=1440元。工资薪金和工会经费等三项经费明细表填报时间:年月日金额单位:元(列至角分)非工效挂钩企业工效挂钩企业行次项目工资薪金三项费用行次项目工资薪金三项费用工会经费职工福利费职工教育经费小计工会经费职工福利费职工教育经费小计12345=2+3+412345=2+3+41生产成本﹡﹡1生产成本**2制造费用﹡﹡2制造费用**3销售(营业)费用﹡﹡3销售(营业)费用**4管理费用15000300210037527754管理费用5在建工程﹡﹡5在建工程**6合计15000300210037527756合计7实际发放额15000300210037527757实际发放额8本期核准计税人数数18其中:批准的工效挂钩总额额额额***9计税工资标准12809其中:动用结余额10本期税前扣除限额13560271.21898.43392508.610本期纳税调增额11本期纳税调增额144028.8201.636266.411本期纳税调减额***12本年结余额***13加:以前年度结余额***14减:本年动用结余额***15本期累计结余额例2:假设上例企业上半年提取工资薪金4800元,人均月实发工资800元;下半年提取工资薪金10800元,人均月实发工资1800元,全年合计提取工资薪金15600元,发放工资15600元。则:(1)先分段计算确定2006年纳税调整额计算上半年扣除限额=平均计税人数×960×上半年实际经营月份=1×960×6=5760元>实发工资4800元,则扣除限额=4800元(注意与实发工资比较取小数);上

Ta的资源

2024年四川省成都市崇州市期货从业资格考试题库及答案(全国通用)

2024年梅州市五华县期货从业资格考试题库及参考答案【研优卷】

2024年西藏那曲地区施工员之装修施工基础知识考试题库附参考答案(培优B卷)

2024年西藏那曲地区施工员之土建施工基础知识考试题库含完整答案(易错题)

2024年梅州市五华县设备监理师之设备工程监理基础及相关知识考试题库(word)

2024年梅州市五华县设备监理师之设备工程监理基础及相关知识考试题库含答案【实用】

2024年云南省怒江傈僳族自治州泸水县设备监理师之设备监理合同考试题库附答案(模拟题)

2024年云南省怒江傈僳族自治州泸水县设备监理师之设备监理合同考试题库附答案【B卷】

2024年拉萨市当雄县期货从业资格考试题库精品【网校专用】

2024年承德市双桥区设备监理师之设备监理合同考试题库精品【考试直接用】

猫巷****晓容

实名认证

实名认证

内容提供者

内容提供者

相关资源

最近下载

最新上传

2025届安徽省六安市三校九年级化学上学期期末调研试题含解析.docx

2025届安徽省六安市三校九年级化学上学期期末调研模拟试题含解析.docx

2025届安徽省六安市三校九年级化学上学期期末联考试题含解析.docx

2025届安徽省六安市三校九年级化学上学期期末联考模拟试题含解析.docx

2025届安徽省六安市三校九年级化学上学期期末考试试题含解析.docx

2025届安徽省六安市三校九年级化学上学期期末考试模拟试题含解析.docx

2025届安徽省六安市三校九年级化学上学期期末综合测试试题含解析.docx

2025届安徽省六安市三校九年级化学上学期期末综合测试模拟试题含解析.docx

2025届安徽省六安市三校九年级化学上学期期末统考试题含解析.docx

2025届安徽省六安市三校九年级化学上学期期末统考模拟试题含解析.docx