如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

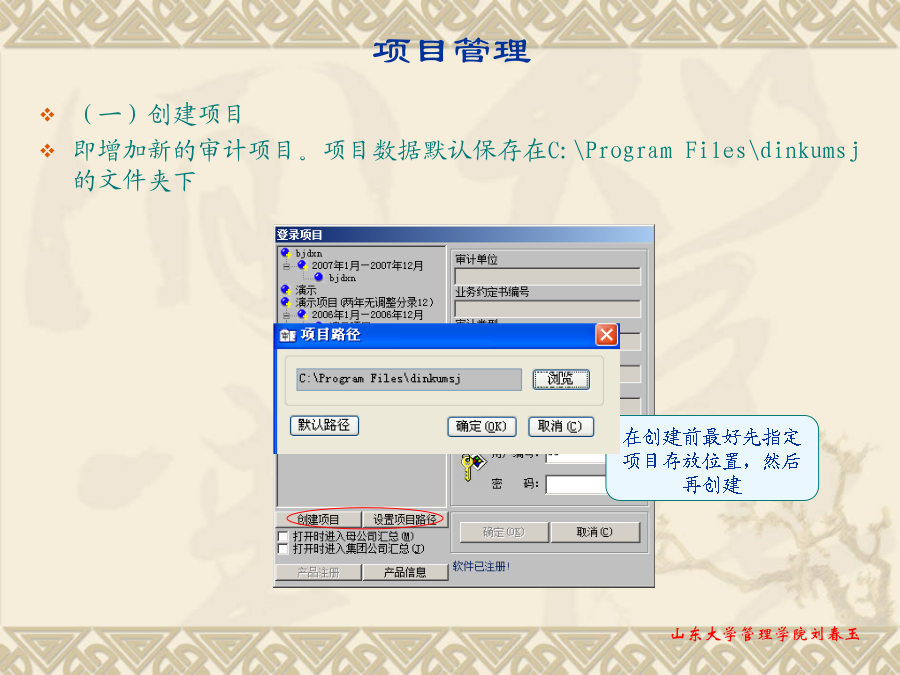

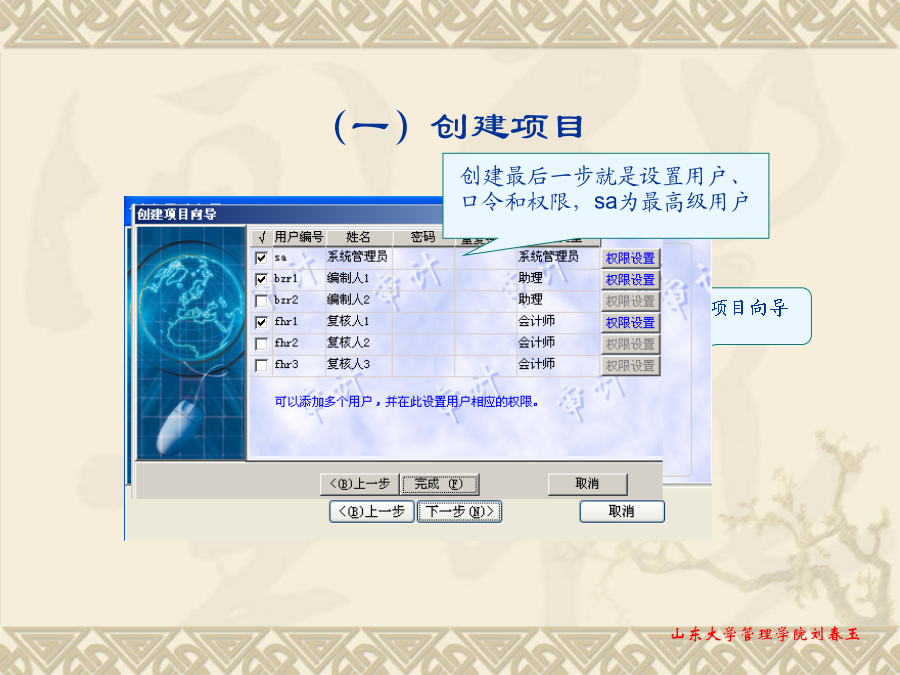

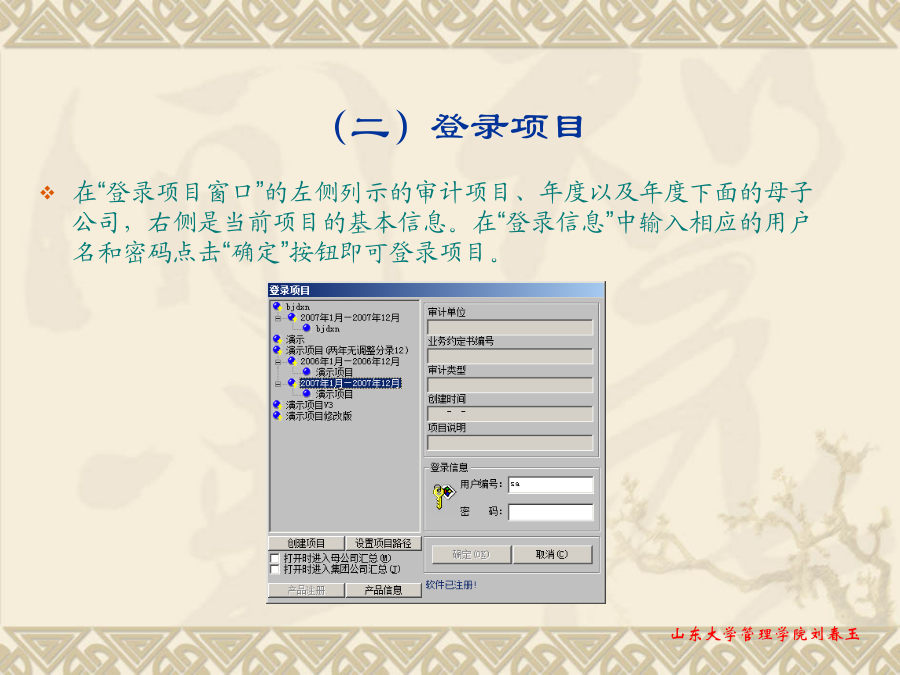

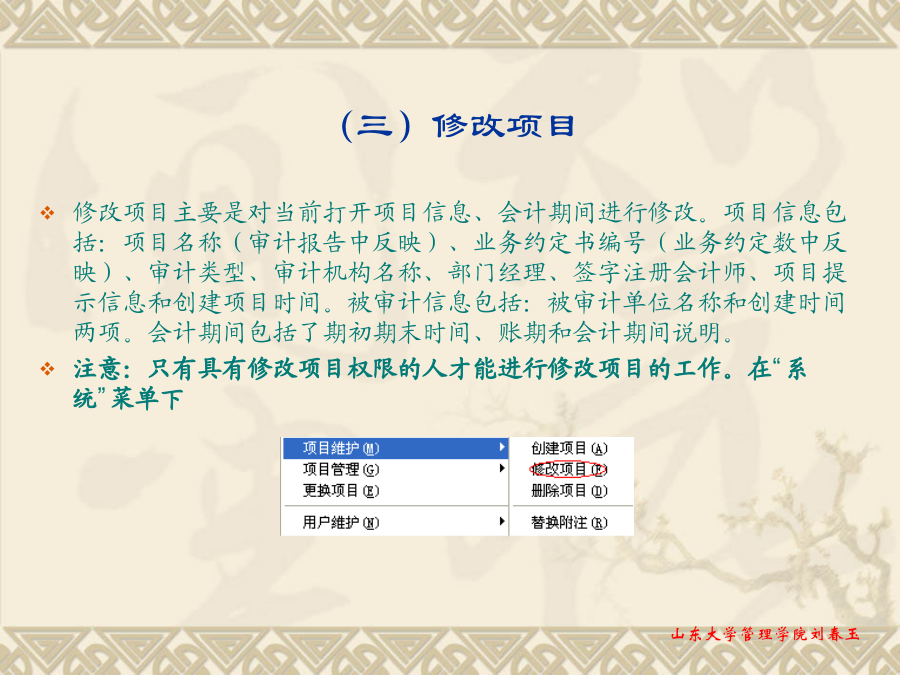

鼎信诺审计软件教程项目管理(一)创建项目(二)登录项目(三)修改项目(四)导出项目(四)导出项目(五)导入项目用户管理基础信息维护系统配置一、鼎信诺的审计前端鼎信诺的审计前端-数据导入前端取数判别流程单机取数流程网络版取数流程前端导入数据操作审计软件界面三、财务数据功能审计软件客户端取数审计软件前端取数采集从其他财务软件导出文件的数据—浪潮采集从其他财务软件数据—金蝶鼎信诺的数据转换更新帐套数据导入结束数据初始化数据初始化---核算项目转为科目财务数据维护财务数据维护---系统菜单的其它功能实例:财务费用利息收入处理生成总账总账明细账总账明细账--查询总账明细账---查询总账与明细账---手工抽凭总账明细账----数理统计抽凭总账明细账---数理统计抽凭核算项目余额四、未审计会计报表打开未审会计报表未审计会计报表科目与项目联系未审计会计报表科目与项目联系未审会计报表取数未审计报表负值重分类调整未审计报表—报表项目维护未审计报表—公式未审计报表—公式五、测试分析科目月余额分析重要性水平分析趋势分析财务分析审计实施流程工作底稿---风险评估风险评估:注册会计师应当了解被审计单位及其环境,以足够识别和评估财务报表重大错报风险,设计和实施进一步审计程序。风险包括固有风险和控制风险,得出实质性方案和综合性方案控制测试:测试控制运行的有效性。对内部控制制度的状况以及是否得到贯彻执行而进行的测试,其目的是确定被审计单位的业务处理是否符合内部控制制度的规定,判断内部控制的遵循程度,进而确定内部控制制度是否可以依赖以及可以依赖的程度。因此,控制测试实际上是在风险评估基础上所进行的进一步的评价。若出现下列情况之一时,审计人员可不进行控制测试,而直接实施实质性测试流程:1、相关内部控制不存在。2、相关内部控制虽然存在,但审计人员通过了解发现其并未有效运行。3、控制测试的工作量可能大于进行控制测试所减少的实质性测试的工作量。实质性测试:是指搜集直接证据所进行的更为深入的检查。实质性测试的目的是为审计人员赖以作出审计结论的足够的审计证据。工作底稿---风险评估工作底稿控制测试工作底稿风险评估结果汇总表计划实施的实质性程序风险评估过程实质性测试实质性程序工作底稿实质性工作底稿按键操作设置数据源货币资金实质性底稿设置数据源设置数据列货币资金实质性工作底稿货币资金实质性工作底稿--明细表—函证实质性货币资金工作底稿—审定表应收账款工作底稿—明细表细节:往来科目长期挂账检查应收账款明细表期末调整调整分录其他功能说明应收账款工作底稿---坏帐准备处理营业收入工作底稿—审定与明细表实质性管理费用工作底稿实施阶段—相关搜索也叫交叉索引,提供某一科目或某些科目在凭证中的对方科目有哪些,对方科目的借贷方发生额合计是多少实质性工作底稿—数据透视表附注重新读入底稿完成阶段批量签名多人协作完成审计项目审计调整期初账表差异调整所属底稿:主要在导入导出报表项目时用到。例如,A、B两个审计人员分做一个审计项目,A负责资产类底稿编制,B负责其他工作。A完成编制工作后利用“底稿管理\导出底稿”将自己的项目导出;B通过“底稿管理\导入底稿”将此文件到入到自己的项目中,此时B的电脑中的项目就成为了一个完整的审计项目。假设A做的调整分录涉及到应收账款与其他应收款,必然要在“所属底稿”处注明是应收账款与其他应收款,否则完整的项目中就不会包含该调整分录。“客户调整情况”有“同意调整”和“不同意调整”两个选项。如果选择了“不同意调整”,那么此笔调整分录将被暂停,不起任何作用。生成账表差异结转分录:是将审计调整的损益类科目对利润的影响额直接结转到“利润分配-未分配利润”科目中。期末调整分录维护滚调分录底稿重大事项说明汇总列报调整汇总表试算平衡表其他功能

你相****光吗

实名认证

实名认证

内容提供者

内容提供者

最近下载