如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

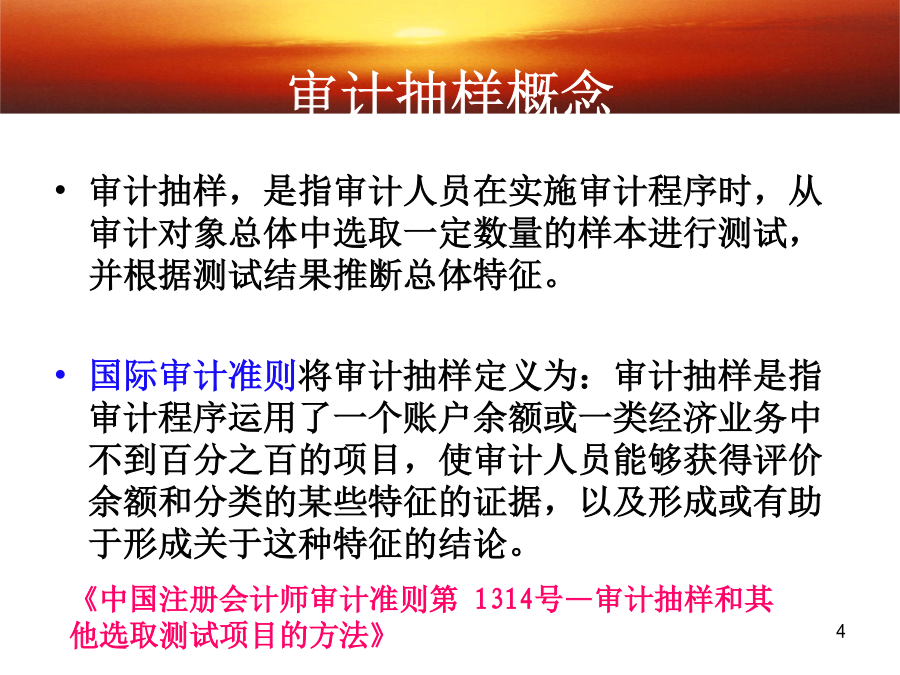

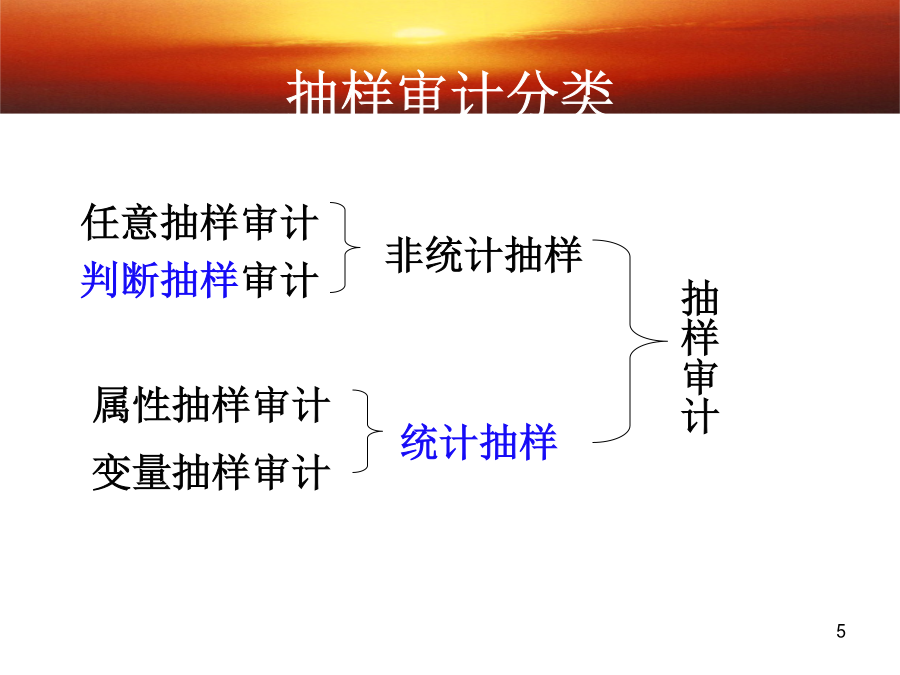

第八章第一节审计抽样概述审计抽样概念抽样审计分类统计抽样与非统计抽样的比较抽样审计风险VS非抽样审计风险25.06.202425.06.2024一、判断抽样判断抽样审计的应用4、可疑的账项复杂业务收发频繁的业务交接初期的业务素质较差人员经办的业务(二)确定抽查数量1、分层(三)抽取样本进行审查(四)根据样本审计结论,得出总体审计结果。判断抽样审计的优点:使用灵活推广方便可充分利用审计人员的经验与判断能力适用于各种审计及审计的全过程判断抽样审计的缺点:样本难以代表总体性质,也无均等抽样机会,依据于审计人员主管判断不能科学地确定抽样规模无法计算抽样误差和确定结论的可靠程度,不能控制抽样二、统计抽样统计抽样审计概念属性抽样审计结论:同质总体的确定具有相同的特性与审计目标联系25.06.202425.06.2024[资料]某委托人应收账款的编号为OOOl至5000,审计人员拟利用随机数表选择其中的175份进行函证,随机数表如下:[要求](1)以第3行、第2列数字为起始点,自左向右,以各数的后四位数为准,审计人员选择的最初5个样本的号码分别是多少?(2)以第6行、第1列数字为起始点,自上到下,以各数的前四位数为准,审计人员选择的最初5个样本的号码分别是多少?29答:(1)以第3行、第2列数字为起始点,自左向右,以各数的后四位数为准,审计人员选择的最初5个样本的号码分别是3779、2305、223、222、1486。(2)以第6行、第1列数字为起始点,自上到下,以各数的前四位数为准,审计人员选择的最初5个样本的号码分别是50、3482、2580、3942、1968。3.随机选取样——系统选样金额单位选样的步骤确定同质总体编制总体项目累计金额表根据所需要的样本规模,从随机数表中抽取随机数在累计金额表中查找对应的样本项目注意:不是按照业务代码抽取而是按照总体中的金额单位抽取样本的方法审计人员对一个包含12个帐户的应收账款总体进行测试,总体账面金额是7376元,假设所需样本量为4。采用系统选样法,则抽样间距为1844。若第一个抽样间隔内的随机起点定为921,则后三个样本项目分别为2765,4609,6453。对应的实际样本项目为:2、5、8、10应收账款总体补充:整群选样、分层选样比较样本错误率(标准差)与预计总体错误率(标准差)根据大数定律,可以用符合要求的样本数量的审查结果来对抽查总体的特征予以推断。属性抽查法,通常以符合要求的差错率加上规定的精确限度(最大允许误差)去推断总体的差错率。变量抽查法具体应用时应注意以下问题:注意统计抽查运用的前提条件注意剔除重要项目应制定统计抽查的操作规程,以保证审计质量对统计抽查的具体做法要在底稿中详细记载第三节变量抽样变量抽样的一般步骤审计人员在审查前进标准厂2006年12月31日产成品明细账,总账余额为925000元,精确度为45000元,审计人员从500个明细账中抽出30个样本作为初始样本抽查,情况如下:S初∵262.36>258.07推断总体:T=925000-500*42.61=903,695(元)

你相****光吗

实名认证

实名认证

内容提供者

内容提供者

最近下载