如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

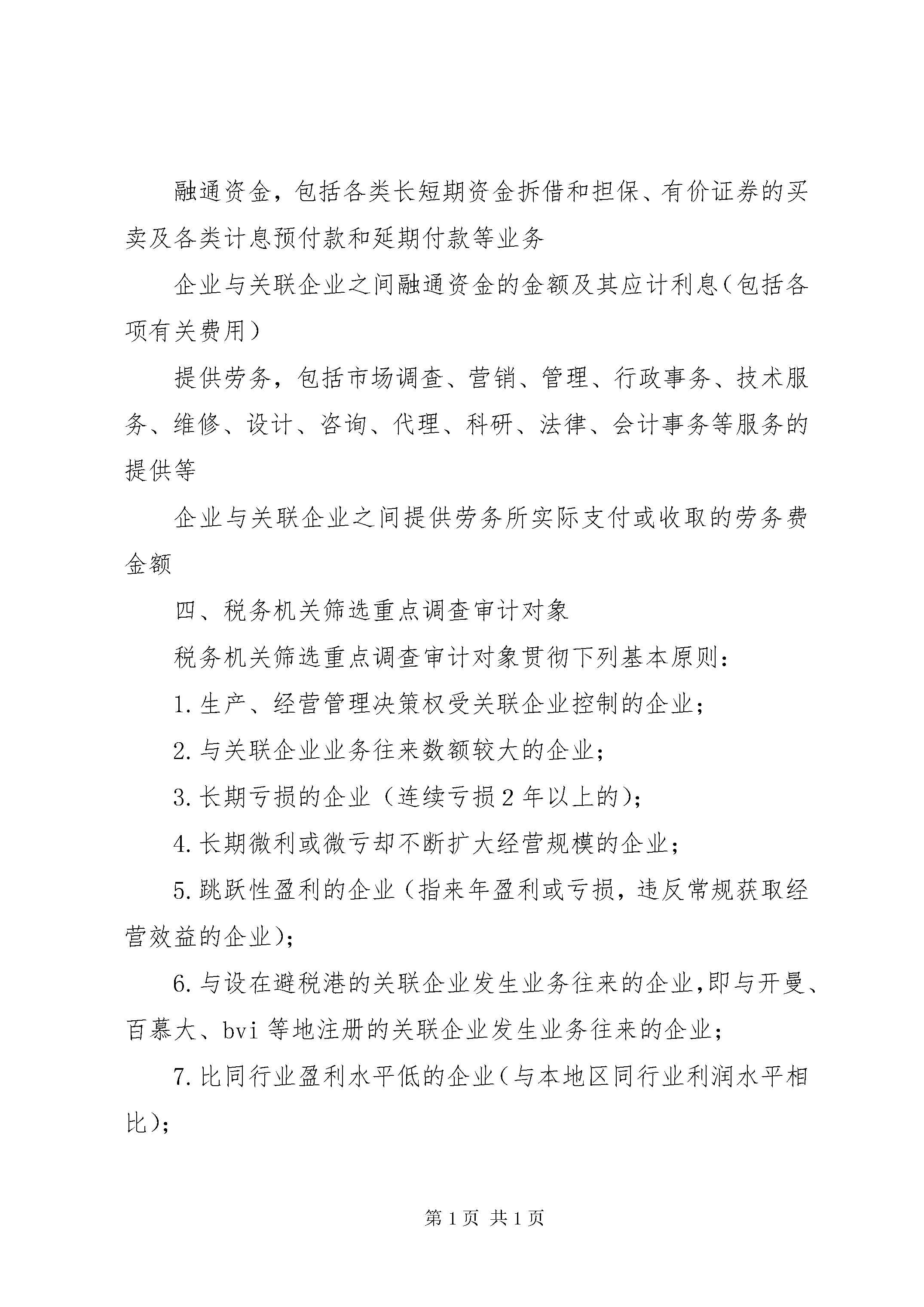

关联企业税务调研报告近年以来,关联企业间业务往来、转让定价和反避税,越来越受到中国政府的关注和重视,国家通过反避税立法,完善工作机制,重视基础信息建设,强化国内联查和国际合作,配备充足的专职人员等方式,初步建立了比较完善的转让定价税务管理机制。企业管理层全面了解国家有关关联企业、转让定价和反避税的税法规定,对降低企业经济业务之税务风险,促进企业合法经营十分有益。一、反避税立法历史早在1991年,国家就开始关注到转让定价的反避税立法工作,1991年出台的《中华人民共和国外商投资企业和外国企业所得税法》第13条规定:“外商投资企业或者外国企业在中国境内设立的从事生产、经营的机构、场所与其关联企业之间的业务往来,应当按照独立企业之间的业务往来收取或者支付价款、费用。不按照独立企业之间的业务往来收取或者支付价款、费用,而减少其应纳税的所得额的,税务机关有权进行合理调整。”1992年,国家税务总局颁布了《关于关联企业间业务往来税务管理实施办法》,1993年出台的《中华人民共和国税收征收管理法》将反避税的范围从外商投资企业和外国企业扩大到内资企业。1998年国家税务总局出台《关联企业间业务往来税务管理规程》,首次提出以预定价方式解决转让定价的问题。2002年出台的《中华人民共和国税收征收管理法实施细则》第51条至第56条对关联企业、预约定价、计税收入额或者所得额的调整等作了全面阐述。2004年6月9日国家税务总局颁布了《国家税务总局关于进一步加强反避税工作的通知》,对进一步贯彻《关联企业间业务往来税务管理规程》作了部署。同年10月22日,国家税务总局根据《中华人民共和国税收征收管理法》及《中华人民共和国税收征收管理法实施细则》有关条款的规定,对《关联企业间业务往来税务管理规程》的相关条款以及《关联企业间业务往来税务审计、调查和税收调整工作程序底稿》的相关表书进行了初步修订,并以《国家税务总局关于修订的通知》的形式颁布实施。中国政府在不到半年的时间内,连续发布关于企业间业务往来、转让定价和反避税的等法律法规,其加强完善反避税工作的决心可见一斑。二、关联企业及其业务往来的申报1.关联企业关联企业,是指有下列关系之一的公司、企业和其它经济组织:(1)在资金、经营、购销等方面,存在直接或者间接的拥有或者控制关系;(2)直接或者间接地同为第三者所拥有或者控制;(3)在利益上具有相关联的其它关系。上述判断标准的具体化,就是只要企业与另一公司、企业和其它经济组织有下列之一关系的,即构成关联企业:(1)相互间直接或间接持有其中一方的股份总和达到25%或以上的;(2)直接或间接同为第三者所拥有或控制股份达到25%或以上的;(3)企业与另一企业之间借贷资金占企业自有资金50%或以上,或企业借贷资金总额的10%或以上是由另一企业担保的;(4)企业的董事或经理等高级管理人员一半以上或有一名以上(含一名)常务董事是由另一企业所委派的;(5)企业的生产经营活动必须由另一企业提供的特许权利(包括工业产权、专业技术等)才能正常进行的;(6)企业生产经营购进的原材料、零部件等(包括价格及交易条件等)是由另一企业所供应并控制的;(7)企业生产的产品或商品的销售(包括价格及交易条件等)是由另一企业所控制的;(8)对企业生产经营、交易具有实际控制、或在利益上具有相关联的其它关系,包括家族、亲属关系等。2.关联企业业务往来的申报企业与另一企业构成关联企业的,均应在纳税年度终了后四个月内向主管税务机关报送《中华人民共和国国家税务总局外商投资企业和外国企业与其关联企业业务往来情况年度申报表》。企业未按规定期限向主管税务机关报送其与关联企业间业务往来年度申报表的,由主管税务机关责令限期报送,并可处以二千元以下的罚款,情节严重的,可以处二千元以上一万元以下的罚款。三、关联企业业务往来类型及其交易额业务往来类型交易额有形财产的购销、转让和使用,包括房屋建筑物、交通工具、机器设备、工具、商品(产品)等有形财产的购销、转让和租赁业务企业与关联企业之间的产品(商品)购销业务实际支付或收取的价款金额;企业与关联企业之间转让有形财产、提供有形财产使用权等所实际支付或收取的费用金额。无形资产的转让和使用,包括土地使用权、版权(著作权)、商标、牌号、专利和专有技术等特许权、工业品外观设计或实用新型等工业产权的所有权转让和使用权的提供业务企业与关联企业之间转让无形财产、提供无形财产的使用权等所实际支付或收取的费用和金额。融通资金,包括各类长短期资金拆借和担保、有价证券的买卖及各类计息预付款和延期付款等业务企业与关联企业之间融通资金的金额及其应计利息(包括各项有关费用)提供劳务,包括市场调查、营销、管理、行政事务、技术服务、维修、设计、咨询、代理、科研、法律、会计事务等服务的提供等企业与关联企业

猫巷****奕声

实名认证

实名认证

内容提供者

内容提供者

最近下载