如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

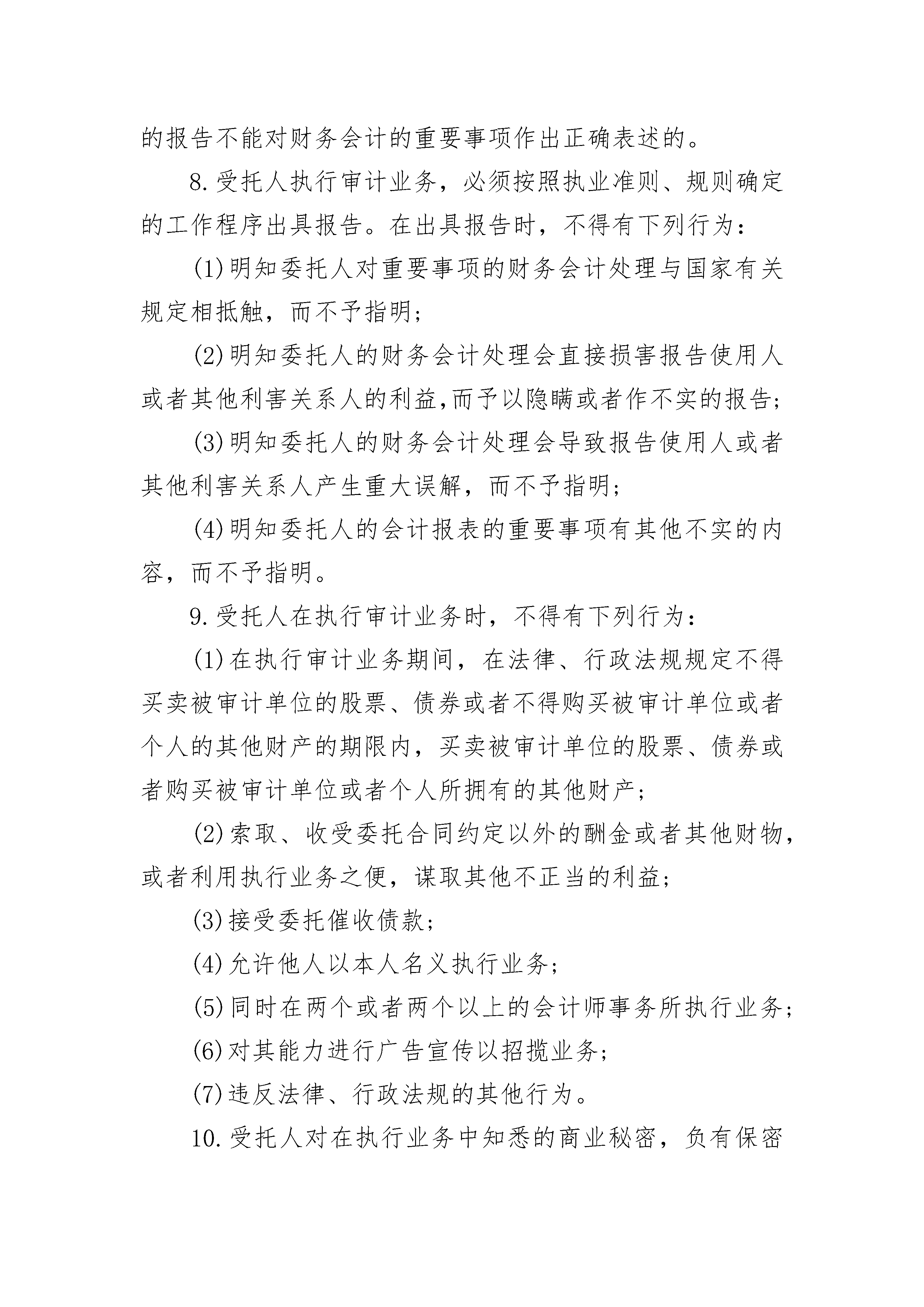

审计合同审计合同(精选22篇)审计合同篇1合同编号:_________委托人:_________法定住址:_________法定代表人:_________职务:_________委托代理人:_________身份证号码:_________通讯地址:_________邮政编码:_________联系人:_________电话:_________传真:_________帐号:_________电子信箱:_________受托人:_________法定住址:_________法定代表人:_________职务:_________委托代理人:_________身份证号码:_________通讯地址:_________邮政编码:_________联系人:_________电话:_________传真:_________帐号:_________电子信箱:_________依据《中华人民共和国合同法》、《中华人民共和国注册会计师法》、《中国注册会计师独立审计准则》等规定,经双方协商一致,签订本合同,以资共同遵守。一、委托事项_________公司(以下简称委托人)委托_________会计师事务所(以下简称受托人)进行下述专项审计:1.审查企业会计报表,出具审计报告;2.验证企业资本,出具验资报告;3.办理企业合并、分立、清算事宜中的审计业务,出具有关的报告;4.会计报表内的特定项目审计;5.内部控制制度遵循情况审计;6.法律、行政法规规定的其他审计业务。7.本项审计业务预定在_________月_________日至_________月_________日内完成。如有特殊情形可适当延长。二、代理费用及支付方式1.按照实际参加审计工作的各级工作人员所耗用时间及现行事务所业务收费标准和地方政府有关规定,完成本项业务代理费用为:人民币_________元(大写_________元),因业务需要由受托人垫付的费用,如差旅、食宿等费用,由委托人另行全额支付,不计入上述费用。2.委托人在审计约定书签约时支付审计费用总额的_________%,即大写_________元,交付审计报告时支付剩余的审计费用,即大写_________元。3.如因审计工作遇到特殊疑难重大问题,致使受托人增加审计程序使实际审计工作时间有较大幅度的增加,委托人应在了解实情后接受受托人请求增加审计费用。4.审计过程中因委托人原因,中止审计,受托人不退审计费。三、会计责任与审计责任1.委托人承担会计责任(管理当局的责任),即建立健全的内部控制制度,保护资产的安全,并保证其提供的全部资料的真实性、完整性和合法性;2.受托人承担审计责任,即依据《中国注册会计师独立审计准则》的规定,对所出具的审计报告承担责任。四、委托人权利义务1.按约定时间提供审计业务所需全部资料,包括财务会计资料及其他相关资料;2.协助受托人查看业务现场,并提供其他必要的协助;3.按约定条件及时足额支付审计费用,不以足额支付审计费用为条件影响报告意见;4.按委托目的正确使用审计报告,不给使用人关于审计报告理解的误导。5.受托人与委托人有利害关系的,委托人有权要求其回避。6.委托人委托会计师事务所办理业务,任何单位和个人不得干预。五、受托人权利义务1.严格依据有关法律、法规和《中国注册会计师独立审计准则》执行业务;2.应于_________日之前出具审计报告;3.对在业务执行过程中获悉的商业秘密保密。4.从事会计工作的人员,必须取得会计从业资格证书。5.受托人必须按照国家统一的会计制度的规定对原始凭证进行审核,对不真实、不合法的原始凭证有权不予接受,并向单位负责人报告;对记载不准确、不完整的原始凭证予以退回,并要求按照国家统一的会计制度的规定更正、补充。6.受托人可以根据需要查阅委托人的有关会计资料和文件,查看委托人的业务现场和设施,要求委托人提供其他必要的协助。7.受托人执行审计业务,遇有下列情形之一的,应当拒绝出具有关报告:(1)委托人示意其作不实或者不当证明的;(2)委托人故意不提供有关会计资料和文件的;(3)因委托人有其他不合理要求,致使注册会计师出具的报告不能对财务会计的重要事项作出正确表述的。8.受托人执行审计业务,必须按照执业准则、规则确定的工作程序出具报告。在出具报告时,不得有下列行为:(1)明知委托人对重要事项的财务会计处理与国家有关规定相抵触,而不予指明;(2)明知委托人的财务会计处理会直接损害报告使用人或者其他利害关系人的利益,而予以隐瞒或者作不实的报告;(3)明知委托人的财务会计处理会导致报告使用人或者其他利害关系人产生重大误解,而不予指明;(4)明知委托人的会计报表的重要事项有其他不实的内容,而不予指明。9.受托人在执行审计业务时,不得有下列行为:(1)在执行审计业务期间,在法律、行政法规规

增梅****主啊

实名认证

实名认证

内容提供者

内容提供者

最近下载