如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

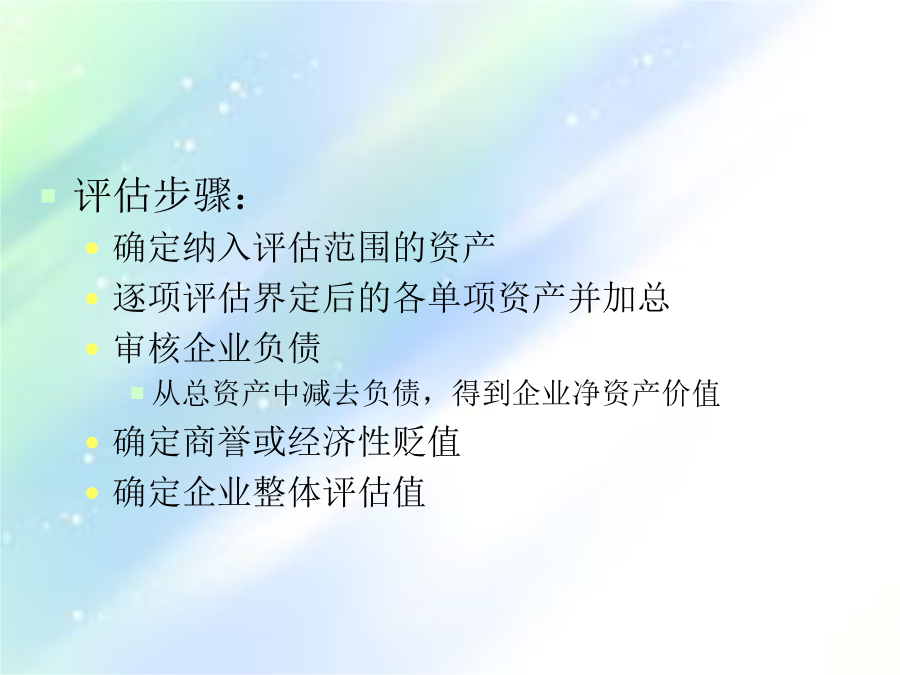

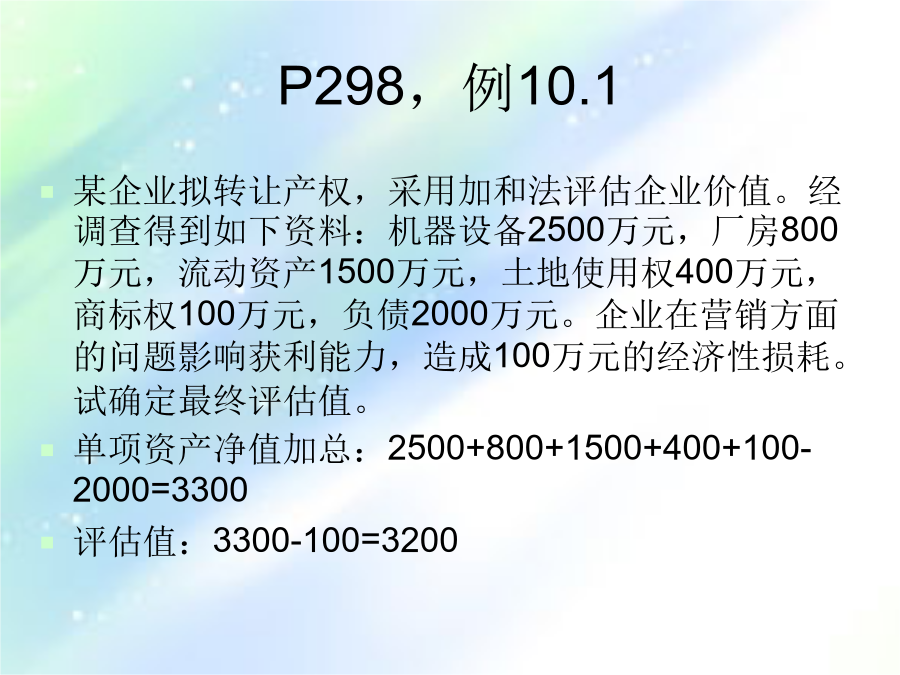

第十章成本法在企业价值评估中的运用第一节成本法评估程序P298,例10.1第二节流动资产评估(P298) 学习目标 1、了解流动资产的分类及特点,理解流动资产评估的特点、程序及方法。 2、熟练掌握实物类流动资产评估中材料及产成品(库存商品)的评估步骤及方法。 3、了解低值易耗品、包装物及在产品的评估方法。 4、熟练掌握债权类及货币类流动资产评估中应收项目的评估步骤及方法。 5、了解待摊费用、预付费用、短期投资、现金及银行存款的评估方法。一流动资产的特点及其评估程序2.流动资产的特点 (1)周转速度快 (2)变现能力强 (3)形态多样化 (4)存量波动大 (5)市场价格与原始成本一般差别不大(二)流动资产评估的特点(三)流动资产评估的程序二实物类流动资产的评估1.材料价值评估(4)修理用备件,是指用于修理本企业机器设备和运输工具等需要的各种专用备件。 (5)低值易耗品,是指由于单位价值较低并且容易损耗等原因而不能算作固定资产的各种劳动资料。 (6)包装物,是指用于包装本企业产品,并准备随同产品一起出售,以及在销售过程中,借给或租赁给购货单位使用的各种包装物和容器。材料价值评估的方法P302例10.32.在产品价值评估在产品评估的方法第一,按价格变动系数调整原成本 该法主要适用于对生产经营正常、会计核算水平较高的企业的在产品、自制半成品的评估,可参照实际发生的原始成本和备料到评估日止市场价格变动情况调整成重置成本。评估公式: 评估值=原合理材料成本×调整系数 +原合理工资、费用×调整系数第二,按社会平均工艺定额和现行市价计算评估值 这种方法是按重置同类资产的社会平均成本确定被评估资产的价值。计算评估值的基本公式为: 某种在产品评估值=在产品实有数量×(该工序单件材料工艺定额×单位材料现行重置价格+该工序单件工时定额×正常小时工资、费用) 其中:工艺定额,如果有行业的平均物料消耗标准,可按行业的标准计算,没有行业统一标准的可按企业现行的工艺定额计算。第三,按在产品的完工程度计算评估值——约当产量法。 在产品的最终结果是产成品,这种方法是将清查核实后的在产品数量,按照完工程度调整为约当产量,然后,在计算产成品重置成本的基础上,按在产品的完工程度计算其评估值。计算公式为: 在产品评估值=产成品重置成本×在产品约当量(=在产品数量×完工率)现行市价法 即按同类在产品和半成品的市价,扣除销售过程中预计发生的费用后计算评估价。 这种方法适用于因产品下马,在产品和自制半成品只能按评估时的状态向市场出售的情况下进行的评估。一般情况下,被估资产通用性好,能够用于维修,评估价格可按市场现行接受价格确定,而对不继续生产,又无法通过市场调剂出去的专用配件和需报废的在产品,只能按废料回收价格进行评估。3.产成品和库存商品的评估(1)成本法: 产成品评估值=产成品数量×产成品单位成本×(1+成本利润率) 产成品评估值=产成品实际成本×(材料成本比例×材料综合调整系数+工资费用成本比例×工资费用综合调整系数)×(1+成本利润率) 产成品评估值=产成品实有数量×(合理材料定额×材料单位现行价格+合理工时定额×合理单位小时工资费用)×(1+成本利润率)例:某企业产成品实有数量80台,每台实际成本为940元,该产品的材料费用与工资费用的比例为70:30,根据有关资料,材料费用综合调整系数为1.2,工资费用调整系数为1.08。该产品的评估值最接近()元。 A.97450B.87530C.75200D.88000 分析:仿P306例10.5 80×940×(70%×1.2+30%×1.08), 选B(2)市场法 此方法适用于涉及所有权变动的资产交易。它的主要思路是以不含价外税的可接受的市场价格为基础,扣除相关费用后,计算被评估企业产成品评估值的一种方法。P307例10.74.低值易耗品和包装物的评估①按用途分类:一般工具,专用工具、替换设备、管理用具、劳动保护用品和其他。这种分类的目的在于,在低值易耗品评估过程中为了简化评估工作,可按大类进行评估。 ②按使用情况进行分类:在库低值易耗品和在用低值易耗品。这种分类是考虑了低值易耗品的具体情况,对评估方法选用的影响较大。(2)低值易耗品评估的特点(3)低值易耗品评估的方法三债权类流动资产的评估(一)应收票据的评估2.评估方法 本金加利息法:这种方法适用于企业整体评估,用公式表示如下: 应收票据评估值=本金×(1十利息率×时间) 公式中的时间是指从票据签发日至评估基准日之间的这段时间。例:在对企业进行整体评估当中,企业有一张为期一年的应收票据,票面值为65万元,年利率为7.2%,截止到评估基准日离付款期尚差2个半月的时间,该应收票据的评估价值为()元。 A.6597500B.687050 C.640250D.67

天马****23

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

2025年法律职业资格之法律职业客观题(黄金题型).docx

2025年法律职业资格之法律职业客观题(预热题).docx

2025年法律职业资格之法律职业客观题(重点).docx

2025年法律职业资格之法律职业客观题(达标题).docx

2025年法律职业资格之法律职业客观题(轻巧夺冠).docx

2025年法律职业资格之法律职业客观题(能力提升).docx

2025年法律职业资格之法律职业客观题(考试直接用).docx

2025年法律职业资格之法律职业客观题(考点精练).docx

2025年法律职业资格之法律职业客观题(考点梳理).docx

2025年法律职业资格之法律职业客观题(考点提分).docx