如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

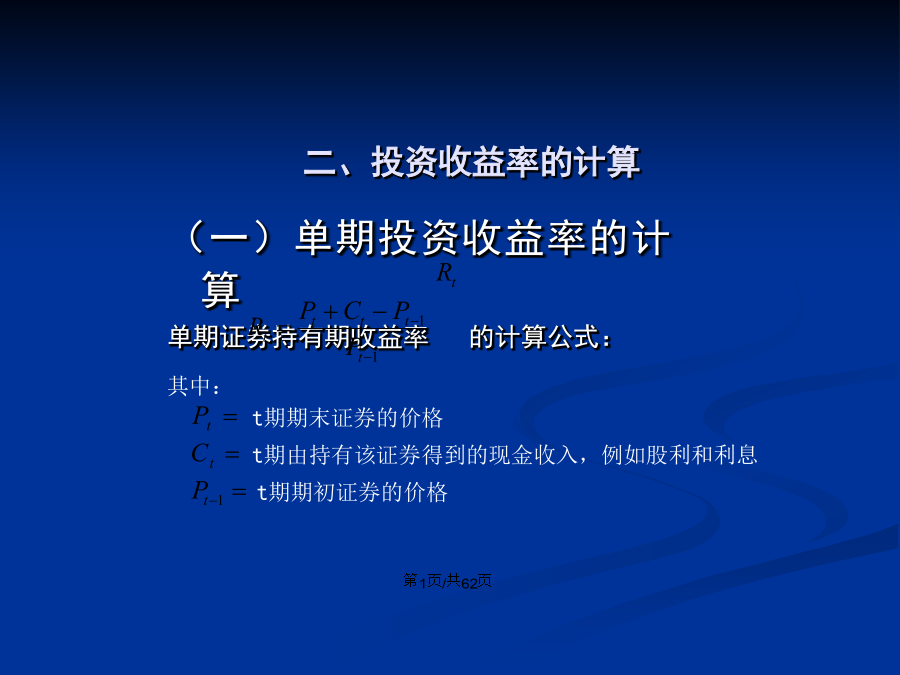

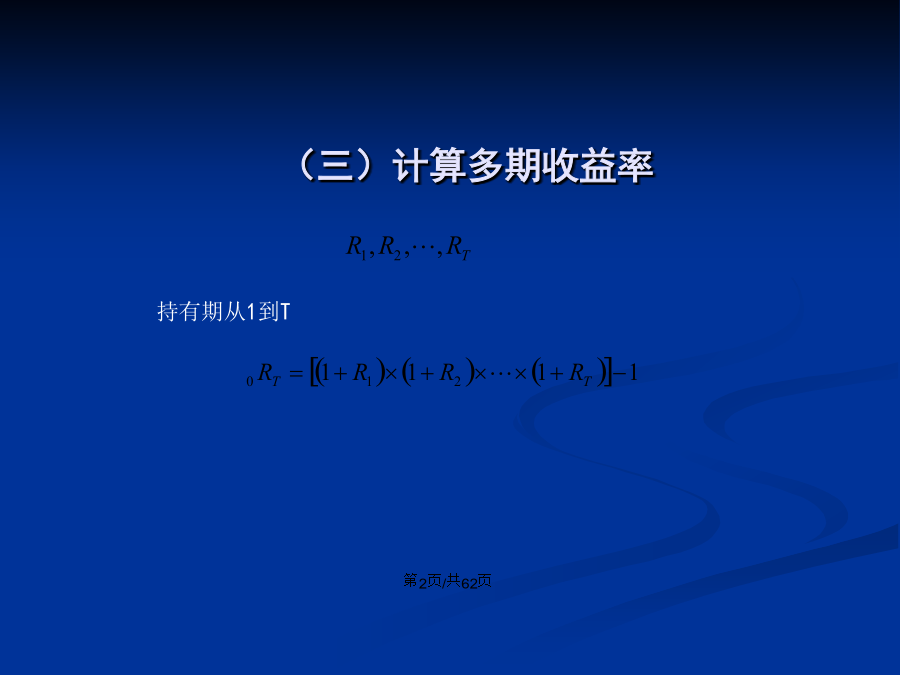

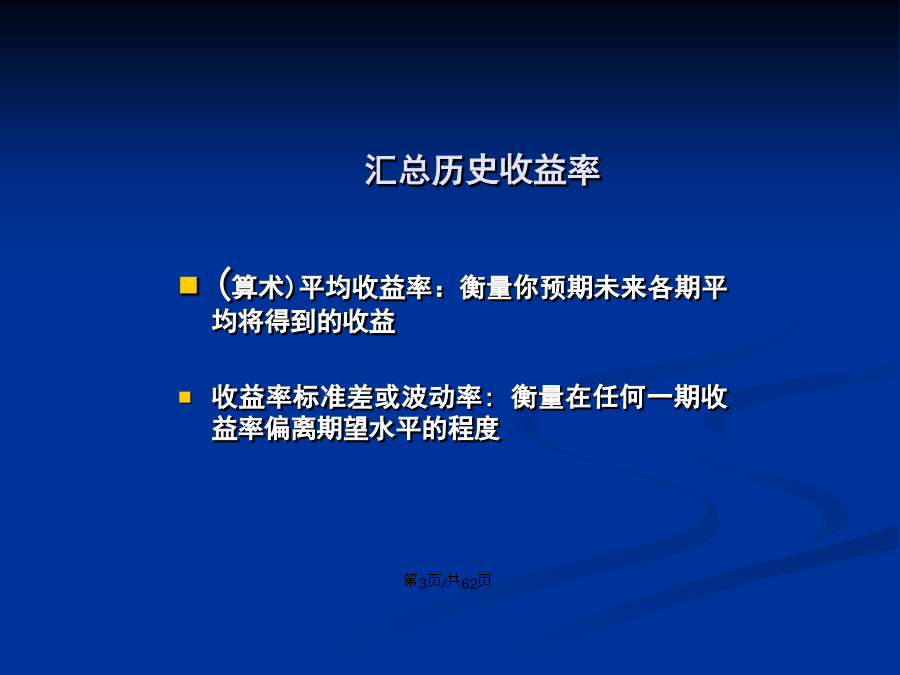

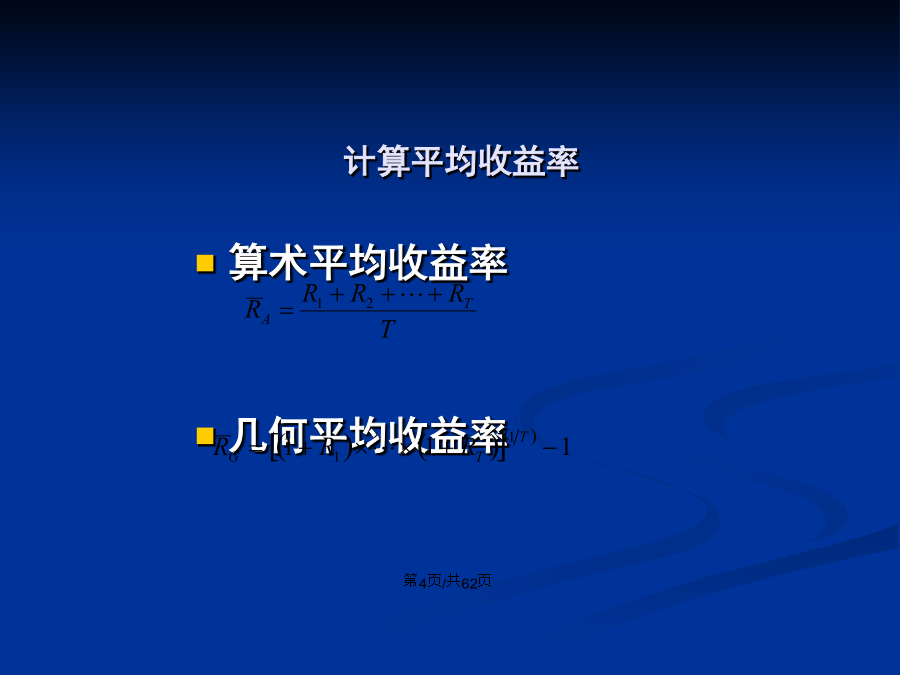

会计学二、投资收益率的计算(三)计算多期收益率汇总历史收益率计算平均收益率计算收益率的标准差英国股票的年收益率英国长期国债英国30天国库券对图示的观察收益率的分布英国股票收益率的频数分布三、现代投资组合理论(二)单项资产的收益和风险(三)证券组合的收益和风险 资产组合理论的前提条件 第一,证券市场是有效的 第二,投资者都是风险厌恶者 第三,投资者根据证券的预期收益率和 标准差选择证券组合 第四,多种证券之间的收益是相关的1、证券组合的分散原理 为实现收益的最大化和风险的最小化,应实行投资的分散化。 由于各种证券受风险影响而产生的价格变动的幅度和方向不尽相同,因此存在通过分散投资使风险降低的可能。收益率的协方差(Covariance): 衡量组合中一种资产相对于其它资产的风险,记作Cov(RA,RB)或σAB 协方差>0,该资产与其它资产的收益率正相关 协方差<0,该资产与其它资产的收益率负相关收益率的协方差(Covariance)收益率的相关系数(Correlation)——将协方差标准化由N种证券组成的证券组合的标准差公式: 其中:Xi,Xj—证券i、证券j在证券组合中的投资 比率 Covij—证券i与证券j收益率之间的协方差 —双重加总符号,表示所有证券的协 方差都要相加上式又可以化为: ——第i种证券、第j种证券的标准差 资产组合的方差是构成资产方差的加权平均与每两种不同资产之间协方差的加权平均之和。 分散化效应:即只要组合中两两资产收益间的相关系数<1,组合的标准差(风险)一定小于组合中各种资产标准差(风险)的加权平均数——多元化效应一定会出现。(二)资产组合的有效集——应如何进行资产组合?改变权数时两种资产组合的预期收益率-标准差(收益-风险)的集合风险σp两种资产的有效集(ρAB=+0.5)(二)可行组合 可行组合代表从N种证券中所 能得到的所有证券组合的集合。 (三)有效组合的决定 有效边界上的所有组合都是有 效组合。ρAB取不同值时投资组合的机会集(三)多种资产组合的有效集风险σp多种资产投资组合的机会集和有效集(四)最优组合的选择 最优组合应同时满足以下条件 1、位于有效边界上 2、位于投资者的无差异曲线上 3、为无差异曲线与有效边界的切点 证券投资过程的四个阶段: 考虑各种可能的证券组合; 计算这些证券组合的收益率、方差、协方差; 通过比较收益率和方差决定有效组合; 利用无差异曲线与有效边界的切点确定对最优组合的选择。(四)风险资产组合与无风险借贷的结合无风险资产Risk-FreeAsset/RisklessAsset风险资产与一种无风险资产所构成组合的预期收益率一种风险资产与一种无风险资产所构成组合的方差1、CPAM的假设条件: 存在一种无风险资产,投资者可以不受限制地以无风险利率借入和贷出; 证券市场上任何证券都在单一期限内向投资者提供收益; 投资者对证券的预期收益率、方差、协方差具有相同的看法; 证券市场是完善的,不存在投资障碍,证券价格是一种均衡价格。一种风险资产与一种无风险资产所构成组合的风险-收益关系资本市场线(capitalmarketline,CML)分离定理(separationprinciple)最佳组合的确定与投资者的风险偏好资本资产定价模型(CAPM)资本定价模型的基本假设假设6:所有投资者的投资周期相同。 假设7:对于所有投资者而言,无风险利率是相同的,信息可以无偿自由地获得。 假设8:投资者有相同的预期,即,他们对证券回报率的期望、方差、以及相互之间的协方差的判断是一致的。市场组合的预期收益率单个资产的预期收益率某种资产的贝塔系数(β)代表性行业与公司的β系数资本资产定价模型Capital-asset-pricingmodel,CAPM证券市场线(Securitymarketline,SML)套利定价理论(APT)APT的研究思路因素模型和套利组合(2)套利组合对任何因素都没有敏感性,因为套利组合没有因素风险。这一特征用公式可表示为:(3)套利组合的预期收益率必须是正值。即: 套利定价模型(APTModel)套利定价模型(APTModel)APT模型与CAPM模型的区别 未对效用函数作假设 允许资产收益与多种因素有关 适用与任意的资产组合集合 更容易扩展到多期的收益情况 APT与CAPM的综合运用 将两者结合,能比单纯的APT作出更精确的预测,又能比CAPM作出更广泛的分析,从而为投资决策提供更充分的指导。

骑着****猪猪

实名认证

实名认证

内容提供者

内容提供者

最近下载