如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

国际税收一、国际税收概述国际税收的三层含义

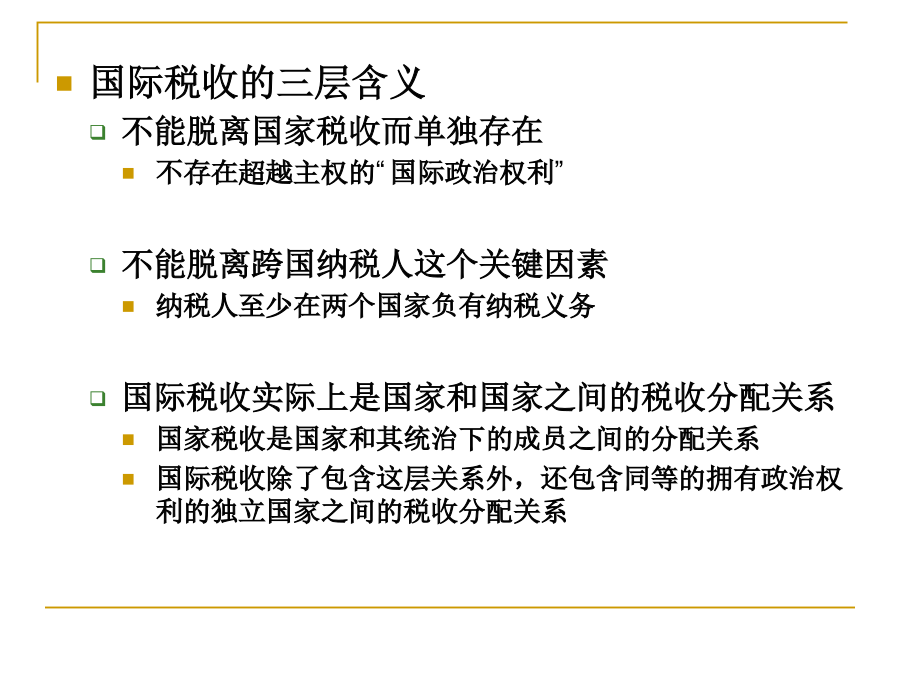

不能脱离国家税收而单独存在

不存在超越主权的“国际政治权利”

不能脱离跨国纳税人这个关键因素

纳税人至少在两个国家负有纳税义务

国际税收实际上是国家和国家之间的税收分配关系

国家税收是国家和其统治下的成员之间的分配关系

国际税收除了包含这层关系外,还包含同等的拥有政治权利的独立国家之间的税收分配关系SichuanOfficeofSATSichuanOfficeofSAT3、税收管辖权属人原则按纳税人(包括自然人和法人)的国籍、登记注册所在地或者住所、居所和管理机构所在地为标准,确定其税收管辖权凡属该国的公民和居民(包括自然人和法人),都受该国税收管辖权管辖,对该国负无限纳税义务。

属地原则按照一国的领土疆域范围为标准,确定其税收管辖权。该国领土疆域内的一切人(包括自然人和法人),无论是本国人还是外国人,都受该国税收管辖权管辖,对该国负有限纳税义务。

税收管辖权的选择:一国采用何种税收管辖权,由该国根据其国家权益、国情、政策和在国际所处的经济地位等因素决定。目前,大多数国家为维护本国权益,一般都选择同时行使两种税收管辖权。

例如A企业在甲国注册,但实际管理机构在乙国。A企业从丙国取得一笔所得。

在丙国依据地域税收管辖权对该笔所得征税后,甲国采用注册地标准认定A企业为甲国居民,乙国采用实际管理机构所在地标准将A企业认定为乙国居民,甲乙两国均要依照居民税收管辖权对该笔所得征税。4、国际重复征税二、国际重复征税的减除方法1、免税法2、抵免法抵免法按计算方式不同,分为全额抵免和限额抵免

(1)全额抵免:指居住国政府对跨国纳税人在国外直接缴纳的所得税税款予以全部抵免

应纳税额=纳税人全部所得*居住国适用税率-纳税人已纳全部外国税额

(2)限额抵免:指居住国政府对跨国纳税人在国外直接缴纳的所得税税款给予抵免,但可抵免的税额不得超过国外所得额按本国税率计算的应纳税额。

应纳税额=纳税人全部所得*居住国适用税率-允许抵免的纳税人已纳外国税额

允许抵免额=min{已纳国外税额,抵免限额}

抵免限额是国外所得按照本国税率计算的应纳税额

例:拓扑公司为本国居民公司,它在S国有一分公司。拓扑公司某年获得来源于本国税前所得300万元,来源于S国税前所得250万元。本国公司税税率35%。S国公司税税率为40%

拓扑公司应纳本国税额多少?

全额抵免:

拓扑公司在S国已纳税:250*40%=100

拓扑公司应纳本国税额:(300+250)*35%-100拓扑公司为本国居民公司,它在S国有一分公司。拓扑公司某年获得来源于本国税前所得300万元,来源于S国税前所得250万元。本国公司税税率35%。S国公司税税率为40%。拓扑公司应纳本国税额多少?

限额抵免:

拓扑公司在S国已纳税:250*40%=100

拓扑公司在S国所得应纳的本国税额:250*35%=87.5

100>87.7,允许抵免87.5

拓扑公司应纳本国税额:(300+250)*35%-87.5=105

按适用对象不同,分为直接抵免和间接抵免。

(1)直接抵免:直接对本国纳税人在国外已经缴纳的所得税的抵免,它一般适用于同一法人实体的总公司与海外分公司、总机构和海外分支机构之间的抵免。

(2)间接抵免:母公司所在的居住国政府,允许母公司将其子公司已缴居住国的所得税中应由母公司分得股息承担的那部分税额,来冲抵母公司应纳税额。

居民企业来自国外分公司所得的直接抵免举例1:

中国居民企业A在某国设立一分公司B,2008年A企业来自中国本部的应纳税所得额为1000万元,来自B公司的税后所得为70万元,A企业适用所得税税率为25%,B公司适用税率为30%,假定A企业当年无减免税和投资抵免,则A企业2008年应在中国缴纳的所得税额是多少?

A企业来自B公司的应纳税所得额=70/(1-30%)=100万元

境外所得在境外实际应纳税额=100*30%=30万元

抵免限额=100*25%=25万元

允许抵免税额=25万元

A企业2008年度应在中国缴纳的所得税额=(1000+100)*25%-25=250万元居民企业来自国外分公司所得的直接抵免举例2:

例:某企业本年度中国境内应纳税所得额2400万元,适用33%的所得税税率。该企业分别在A,B两国设有分支机构,在A国分支机构的应纳税所得额为500万元。其中:生产经营所得和特许权使用费所得分别为350万元和150万元,A国规定税率分别为35%和10%;在B国分支机构的应纳税所得额为600万元。其中:生产经营所得和利息所得分别为400万元和200万元,B国规定税率分别为40%和10%,则企业当年应纳的所得税额为多少?

1。境内外应纳税总额=(2400+500+600)×33%=1155万元

分国不分项

2。来

书生****文章

实名认证

实名认证

内容提供者

内容提供者

最近下载