如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

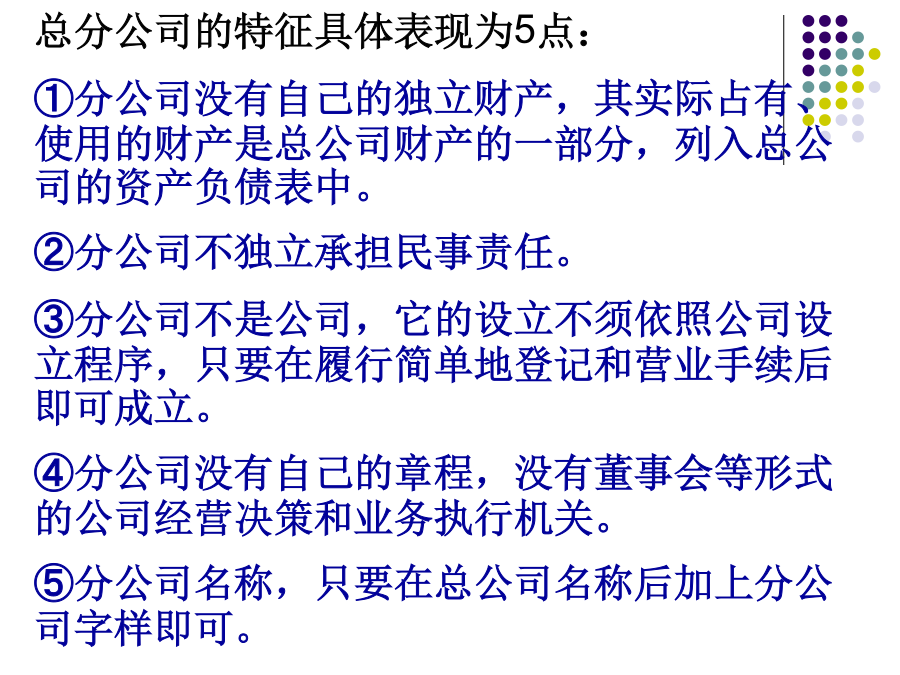

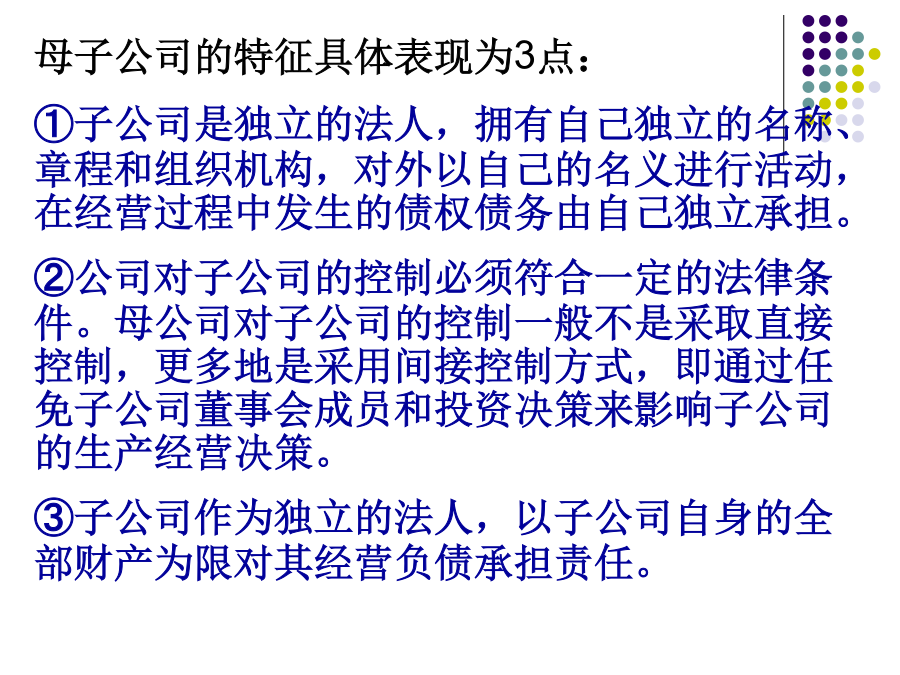

第三章国际重复征税3.1国际重复征税的含义总分公司的特征具体表现为5点: ①分公司没有自己的独立财产,其实际占有、使用的财产是总公司财产的一部分,列入总公司的资产负债表中。 ②分公司不独立承担民事责任。 ③分公司不是公司,它的设立不须依照公司设立程序,只要在履行简单地登记和营业手续后即可成立。 ④分公司没有自己的章程,没有董事会等形式的公司经营决策和业务执行机关。 ⑤分公司名称,只要在总公司名称后加上分公司字样即可。母子公司的特征具体表现为3点: ①子公司是独立的法人,拥有自己独立的名称、章程和组织机构,对外以自己的名义进行活动,在经营过程中发生的债权债务由自己独立承担。 ②公司对子公司的控制必须符合一定的法律条件。母公司对子公司的控制一般不是采取直接控制,更多地是采用间接控制方式,即通过任免子公司董事会成员和投资决策来影响子公司的生产经营决策。 ③子公司作为独立的法人,以子公司自身的全部财产为限对其经营负债承担责任。国际重复征税的特征3.2国际重复征税的类型假定A国居民汉斯先生在某纳税年度内取得10万美元的总收入,他考虑将其中的二分之一用于消费,二分之一用于储蓄,而用于消费的部分又有二分之一购买生活必需品,二分之一购买奢侈品。在常见的复合税制结构下,汉斯先生的这10万美元总收入,将面临政府的多次课税。增值税 汉斯先生将花费4万美元用于购买消费品,但消费品的价格中往往包含了销售者转嫁给他的税收,假定A国对消费品普遍征收增值税,其基本税率为50%,税负有一半转嫁给消费者,则汉斯先生还要负担1万美元的增值税。 利息税 汉斯先生用于储蓄的4万美元将形成各种收入,如,利息、股息、红利所得,适用比例税率,税率为20%,则对于这些财产,汉斯先生又要缴纳0.12万美元的一般财产税。消费税 汉斯先生的计划消费额中有一部分(1.5万美元)将用于购买奢侈品,A国对奢侈品在增值税之外还要征收一道消费税,由于对奢侈品课税时税收负担基本上是由消费者承担的,设消费税税率为50%,则汉斯先生又需负担消费税0.75万美元。2.法律性重复征税——不同的课税权主体由于实行不同的税收管辖权,或即使行使相同的税收管辖权,但因对“居民身份”或“收入来源地”界定不同,对同一纳税人的同一征税对象进行的多次征税。 3.经济性重复征税——由于母子公司这种经济形式的存在引起的对同一税源的重复征税。 3.3国际重复征税的具体表现形式案例1:一家跨国公司在美国注册成立,实际管理机构设在英国。美国以公司注册所在地为标准判定该公司为美国居民公司,英国则以公司实际管理机构所在地为标准判定该公司为英国居民公司。这样,由于两国政府行使居民管辖权所采用的居民公司标准不同,就会出现居民管辖权之间的重叠,从而产生国际重复征税问题。案例2:甲乙两国都采用居民管辖权,且对居民个人的认定都采用时间标准,但有差异。甲国税法规定,凡在甲国居住满180天的个人为甲国居民,甲国居民离开甲国满180天的为甲国非居民。乙国税法则规定,凡在乙国居住满90天的个人为乙国居民,否则为乙国非居民。甲国某个人先因为工作关系在甲国居住超过180天,后离开甲国去乙国从事经营活动,在乙国居住150天并取得一笔收入。案例3:甲国某公司派一技术人员到乙国从事技术咨询,时间长达200天,该技术人员在乙国工作所得的工资是由在甲国境内的雇主支付的。甲国税务当局可能会因为这笔工资的支付地在甲国,根据支付地标准而判定其来源地在甲国而对其征税;乙国政府则认为这笔工资是此人在乙国工作取得的,并且此人在乙国停留时间超过183天,而根据停留时间标准判定其来源地在乙国,也要对这笔工资征税,由此导致了国际重复征税。(2)两国不同种税收管辖权交叉重叠案例2:某美国居民公司A公司在中国设立一家分公司,该分公司在某纳税年度取得利润100万美元。由于美国行使居民管辖权征税,A公司须将此100万美元并入其来自世界其他地区的所得向美国税务当局申报纳税;另一方面,由于中国行使地域管辖权征税,A公司还要就来源于中国的这100万美元向中国税务当局申报纳税,从而由于两个国家行使基于不同原则确立的税收管辖权,同一笔跨国所得在两个国家都承担了纳税义务,发生了国际重复课税。2)公民管辖权与居民管辖权的重叠2.经济性重复征税产生的原因案例1:跨国信托分红 假定甲国信托公司A公司某纳税年度经营一笔信托财产实现所得10万美元,根据甲国税法,A公司作为该国法人居民须就这笔所得缴纳20%的所得税。当A公司将将税后的8万美元分配给受益人乙国居民X先生时,乙国又行使居民管辖权,对X先生取得的8万美元信托分红再次课税。这时,甲、乙两国虽然都是行使居民管辖权,却发生了对同一笔信托所得的国际重复课税。案例2:跨国股息收益 甲国的A公司在乙国设立一家子公司B公司,在某纳税年度B公司取得利润100万美元,

宁馨****找我

实名认证

实名认证

内容提供者

内容提供者

最近下载

201651206021+莫武林+浅析在互联网时代下酒店的营销策略——以湛江民大喜来登酒店为例.doc

201651206021+莫武林+浅析在互联网时代下酒店的营销策略——以湛江民大喜来登酒店为例.doc

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

论《离骚》诠释史中的“香草”意蕴.docx

论《离骚》诠释史中的“香草”意蕴.docx