如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

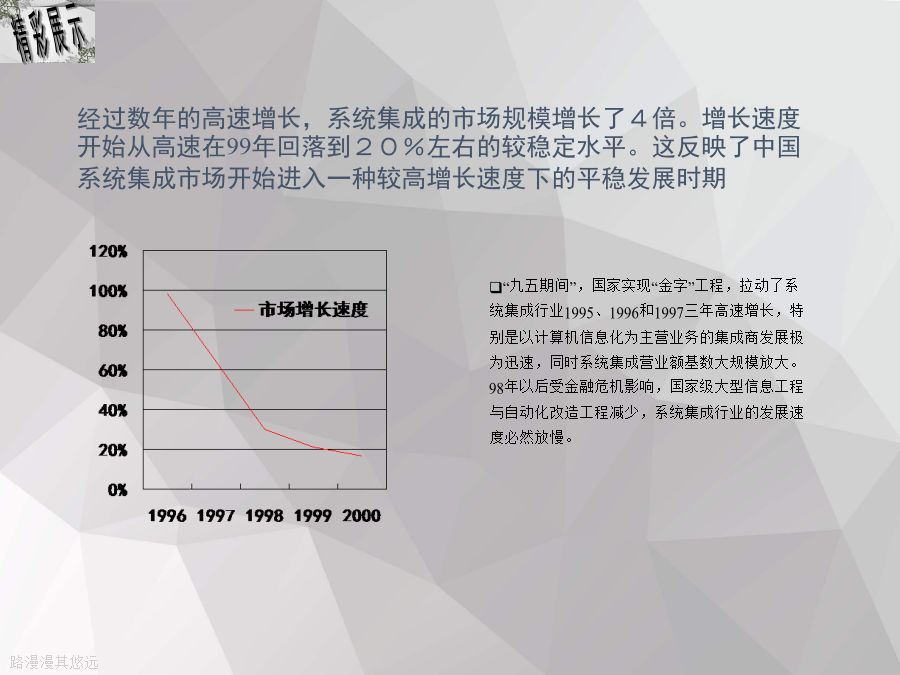

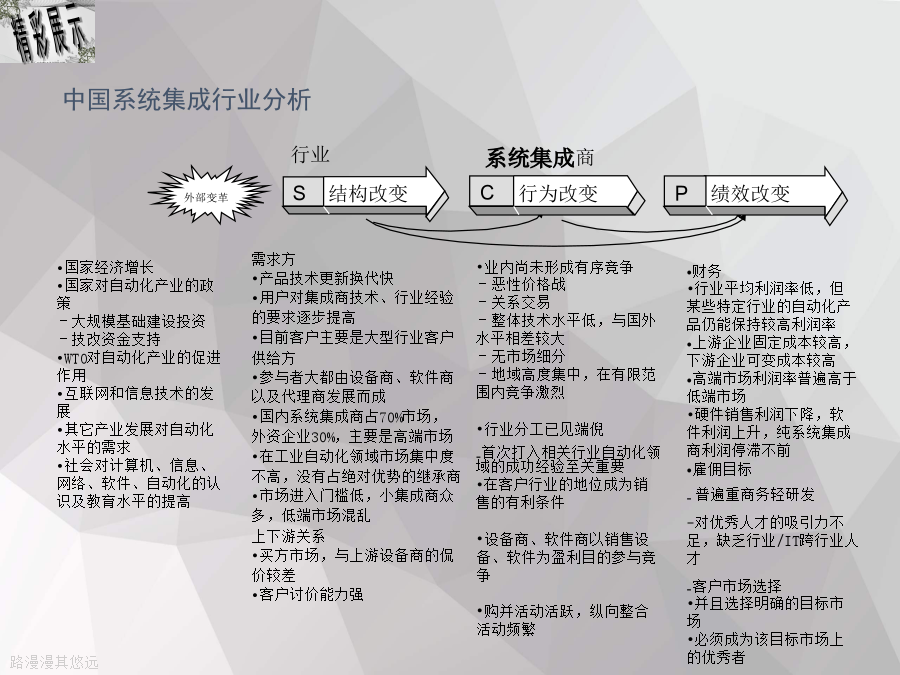

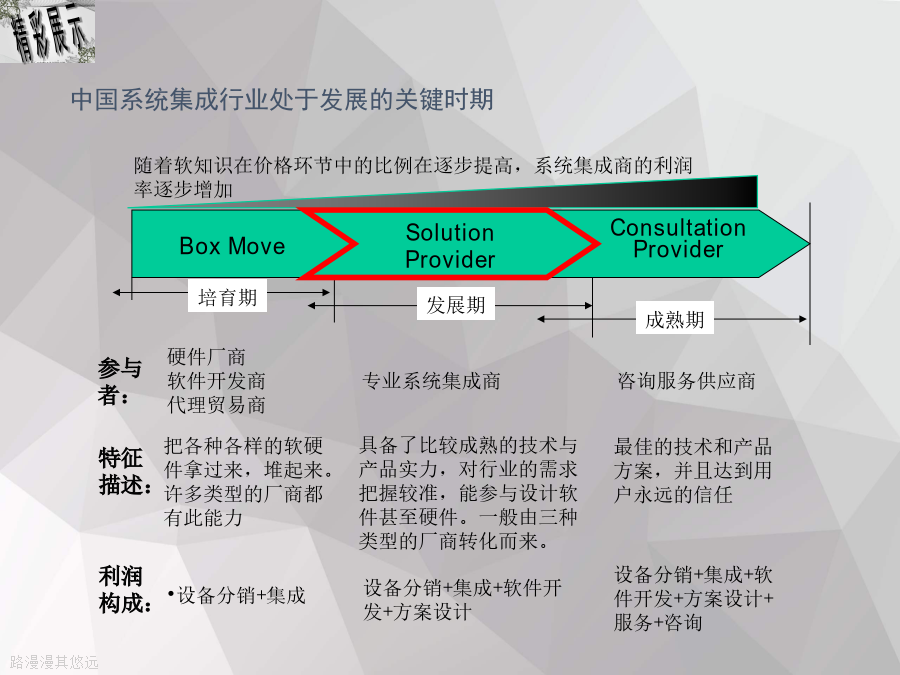

2024/10/25经过数年的高速增长,系统集成的市场规模增长了4倍。增长速度开始从高速在99年回落到20%左右的较稳定水平。这反映了中国系统集成市场开始进入一种较高增长速度下的平稳发展时期国家经济增长 国家对自动化产业的政策 大规模基础建设投资 技改资金支持 WTO对自动化产业的促进作用 互联网和信息技术的发展 其它产业发展对自动化水平的需求 社会对计算机、信息、网络、软件、自动化的认识及教育水平的提高 在系统集成刚刚兴起之时,国内大部分的集成业务都是由几家做硬件的厂商附带来做的额外业务,随着系统需求越来越复杂,软硬件如何组合应用的问题自然随之产生,这种应用的提出造就了一个全新的领域--系统集成。 在一些硬件公司尝到了甜头之后,中小型集成公司如雨后春笋一般纷纷出现,主要来源为硬件厂商、软件厂商、贸易商以及其他有集成经验的个人或小团队 拥有行业用户的专业知识、专业技能及丰富经验 熟悉客户行业业务流程、管理模式、发展规划 对客户行业自控环节有前瞻性的眼光。能成为客户信赖的自控专家。98年以前系统集成的利润率大概为30%-40%左右,但现在由于竞争加剧使同一个阶段的利润率越来越低在这种竞争格局下,资金与技术实力成为中大型系统集成商的生存根本工业自动化系统集成业务流程价值链由于硬件厂商的价格竞争越来越激烈,价格价格越来越透明,硬件费用在整个工程项目中的比例在逐年下降由于集成商获取利润的渠道越来越窄,日常运营成本越来越高,使得市场的利润率较往年有所下降。各集成商纷纷将获取利润的渠道转向软件和服务一些硬件厂商在硬件利润不断下降的情况下,希望通过自己的硬件价格优势,以不同的形式整合价值链,朝整体解决方案提供商的目标发展为争夺这个巨大的市场,中国各大系统集成商也提出了自己的发展方向系统集成商的三维战略走向随着客户的不断发展,同一企业的纵深拓展成为长久的利润来源,但需要的是系统集成商必须在该行业内成为系统全能专家

Ch****75

实名认证

实名认证

内容提供者

内容提供者

最近下载