如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

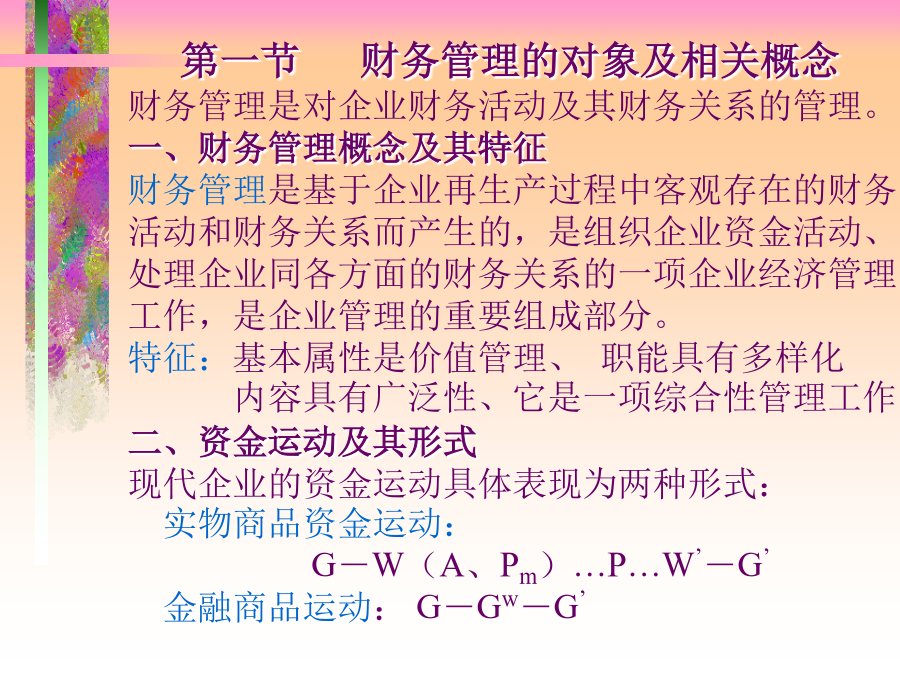

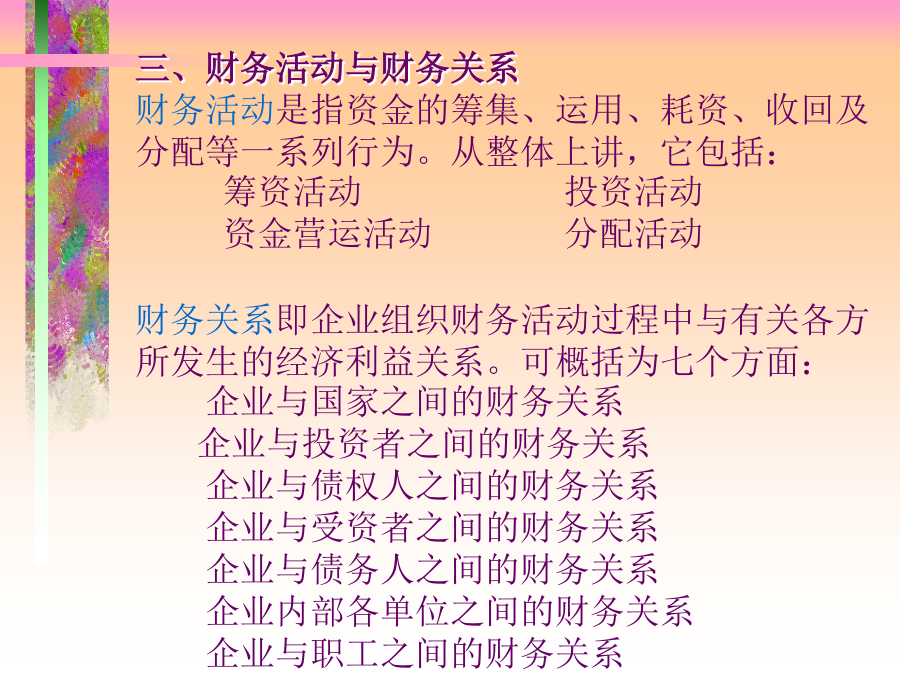

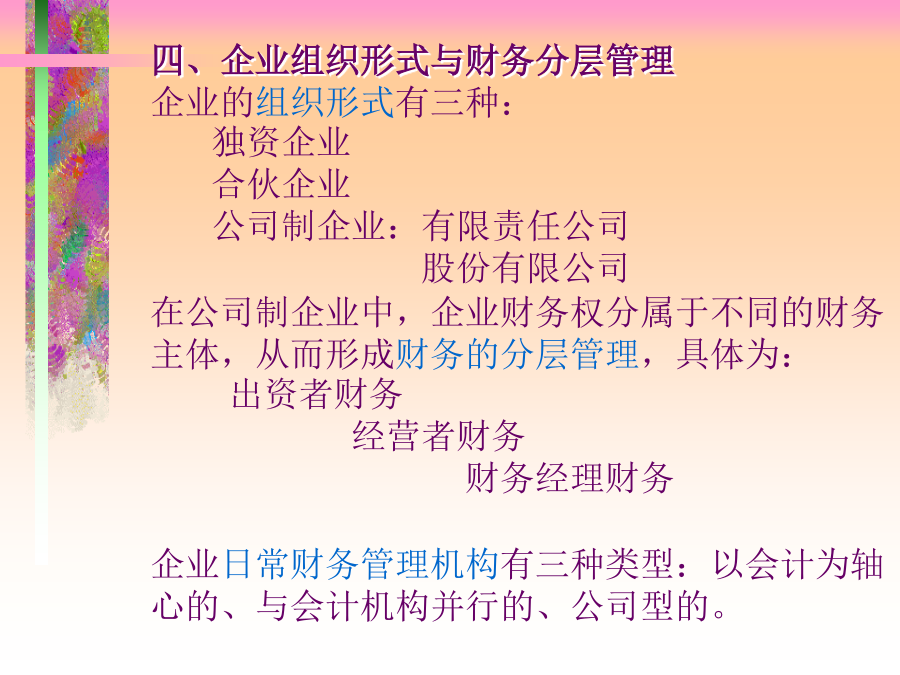

财务管理对象及相关概念 财务目标 财务观念 财务管理环境 next第一节财务管理的对象及相关概念 财务管理是对企业财务活动及其财务关系的管理。 一、财务管理概念及其特征 财务管理是基于企业再生产过程中客观存在的财务 活动和财务关系而产生的,是组织企业资金活动、 处理企业同各方面的财务关系的一项企业经济管理 工作,是企业管理的重要组成部分。 特征:基本属性是价值管理、职能具有多样化 内容具有广泛性、它是一项综合性管理工作 二、资金运动及其形式 现代企业的资金运动具体表现为两种形式: 实物商品资金运动: G-W(A、Pm)…P…W’-G’ 金融商品运动:G-Gw-G’四、企业组织形式与财务分层管理 企业的组织形式有三种: 独资企业 合伙企业 公司制企业:有限责任公司 股份有限公司 在公司制企业中,企业财务权分属于不同的财务 主体,从而形成财务的分层管理,具体为: 出资者财务 经营者财务 财务经理财务 企业日常财务管理机构有三种类型:以会计为轴 心的、与会计机构并行的、公司型的。第二节财务目标 一、概念和特征 概念:财务目标是企业进行财务活动所要达到的根本 目的,是评价企业财务活动是否合理的标准,它决定 财务管理的基本方向。 特征:相对稳定性多元性层次性 二、一般财务目标 企业财务目标取决于企业生存和发展目标。 企业价值最大化是我国企业应采用的较合理的财务目标。 1、产值最大化(计划经济) 缺点:只讲产值,不讲效益; 只讲数量,不求质量; 只讲投入,不重挖潜 上一张下一张back2、利润最大化 优点:讲求经济核算,加强管理,改进技术, 提高劳动生产率,降低成本。 缺点:没考虑资金时间价值; 没能有效地考虑风险问题; 易带有短期行为倾向。 (特:资本利润率最大化或每股利润最大化) 3、财富最大化企业价值最大化 优点:考虑了取得报酬的时间因素,并用资金时间价值的 原理进行计量; 考虑了风险与报酬之间的联系; 克服了短期行为。 缺点:股价受各种因素影响,不好确定(股份制企业); 未来收益的折现值计量较困难(一般企业)。 企业价值=每股价格×发行股数(股份制企业) 或=未来每年收益折现值之和(一般企业) 上一张下一张back三、具体财务目标 具体财务目标取决于财务管理的具体内容。 1、筹资管理目标: 在满足生产经营需要的情况下,以较低筹资成本和较小的 筹资风险,获取同样多的资金(或较多的资金)。 2、投资管理目标: 以较低的投资风险与投资投放和使用,获得同样多的投资 收益或较多的投资收益。 3、营运资金管理目标: 合理使用资金,加速资金周转,不断提高资金利用效果。 4、利润分配管理目标: 合理确定利润的留分比例以及分配形式,以提高企业的 潜在收益能力,从而提高企业总价值。 上一张下一张back四、不同利益主体财务目标的矛盾与协调 1、所有者与经营者 矛盾:以较低的享受成本提高企业价值或股东财富(所有者) 增加享受成本(经营者) 协调:让经营者的报酬与绩效相联系,并配以一定的监督 措施,如解聘、接收、激励(““股票选择权”、“绩效股”) 2、所有者与债权人 矛盾:常投资于高风险项目或发行新债(所有者) 风险与收益不对称(债权人) 协调:限制性借债、收回借款不再借款 五、财务目标与社会责任 一般情况下,二者是基本一致的,但也存在一定的矛盾, 应制定一定的法律和规定强制企业承担社会责任。 上一张下一张back第三节财务观念 财务观念是财务管理的基础。 一、时间价值观念 1、资金时间价值 同量资金在不同时点上具有不同价值,其差额为时间价值。 概念:资金时间价值是资金所有权与使用权相分离后, 资金使用者向所有者支付的一种报酬或代价。 表示:可以绝对数、相对数来表示,通常以利息率或利息 额表示,但注意:各种利率并不就等于时间价值。 2、计算--终值、现值、贴现率 终值:本利和。若干期后包括本金和利息在内的未来价值。 现值:本金。以后年份收付资金的现在的价值。 由终值求现值,叫贴现,贴现时使用的利息率即贴现率。 计算有单、复利形式,一般按复利计算。 UpNextback(1)复利终值的计算 复利终值=现值×(1+利率)期数 =现值×复利终值系数 FVn=PV×(1+i)n =PV×FVIFi,n 例:以100元存入银行,利息率10%,五年后的终值为多少? FV5=PV(1+i)5=100×(1+10%)5=161(元) (2)复利现值的计算 复利现值=终值×(1+利率)-期数 =终值×复利现值系数 PV=FV/(1+i)n =FV×PVIFi,n 例:你计划在三年以后得到400元,利息率为8%,现在应 存金额为多少? PV=FVn/(1+i)n=400/(1+i)3=317.6(元) upnextback(3)年金终值和现值的计算 年

春兰****89

实名认证

实名认证

内容提供者

内容提供者

最近下载