如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

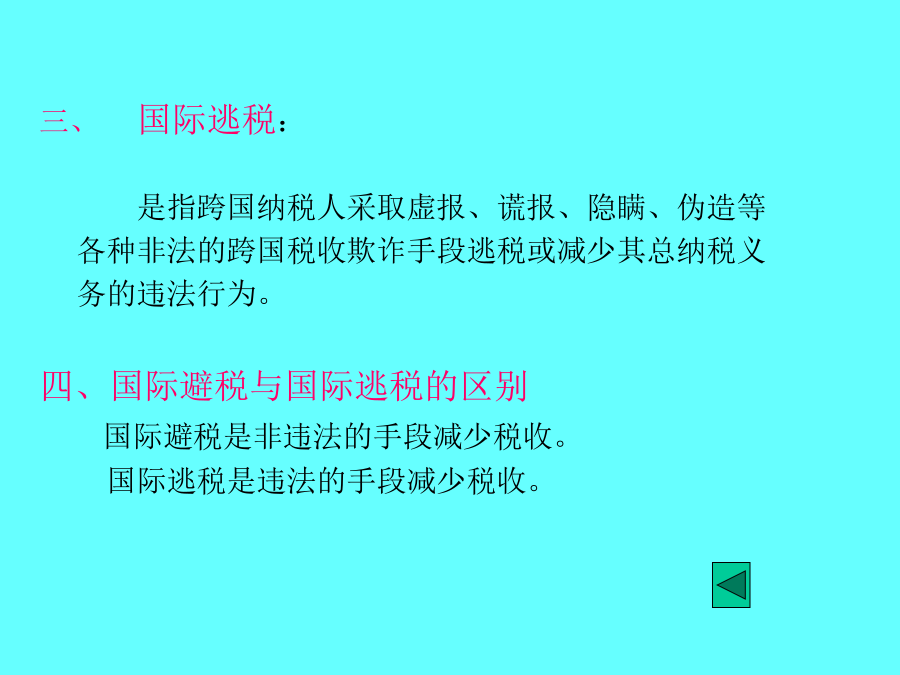

主要内容 一、避税 二、国际避税 三、国际逃税 四、国际避税与国际逃税的区别 五、国际避税常见的方法 六|、其他避税方法 七、思考题 一、避税:是指纳税人通过个人或企业事务的人为安排,利用 税法的漏洞、特例和缺陷,规避或减轻其纳税义务 的行为。 税法的漏洞:税法中由于各种原因遗漏的规定或规定的不完 善之处。 税法的特例:在规范的税法中因政策等需要对特殊情况所作 出的某种不规范规定。 税法的缺陷:税法规定的错误之处。 二、国际避税是指跨国纳税人利用两个或两个以上国家税法和国 际税收协定的差别、漏洞、特例和缺陷,规避或减 税收义务的行为。 差别:指各国的税法和税收协定对税种、税制要素等规定的差别。 漏洞:指大多数国家税法或大多数双边税收协定应有或一般都 有,而某国税法或双边税收协定里遗漏或不完善的规定。 特例:指某国规范的税法或某个规范的双边税收协定中针对某种 极为特殊的情况的不规范规定。 缺陷:指某国税法或某个双边税收协定中规定的错误之处。 国际避税常见的方法: 1、利用个人财政住所和法人居所的改变避税 2、人员非流动法避税 3、常设机构避税法 4、通过收入、成本的转移避税 5、转让定价避税 6、利用国际税收条约避税 1、什么是利用个人财政住所的改变避税? 居民管辖权是世界各国广泛行使的管辖权之一。 发达国家尤其注重居民管辖权的行使,因为发达国家 对外投资多,实行该种税收管辖权有利于维护本国权 益。实行居民管辖权时,居民负有全球纳税义务,而 对非居民仅就其来源于本国的所得征税,即非居民负 有有限的纳税义务。确定居民身份的标准有多种,其 中有无居所是重要的判定标准。由于是为税收目的而 确定居所,在此意义上居所又称为财政性住所。 各国确定财政住所时所用的标准不同: 法国税法规定,凡在法国境内有永久性住所或经常性住所的人,均为 法国税收上的居民,从而将负有无限的纳税义务,即其来源于国 内外的所得都要纳税。 瑞士税法确定无限纳税义务的自然人居民标准是(1)在国内有永久 性住所;(2)在该国停留6个月以上或在国内占有自己的住宅3 个月以上;(3)不论停留时间长短,在国内从事谋利活动。只 要具备上述条件之一,即为该国居民。 日本税法的规定是:在国内有住所或者有边疆居住一年以上的居所的 个人为税收上的居民。其中,居住满五年的为永久居民,对其 在全世界范围取得的所得都征税;居住满一年而未满五年的, 为非永久居民,只对其来源于日本国的所得和汇入日本的境外 所得征税;居住不满一年者为非居民,只对其来源于日本国的 所得和汇入日本的境外所得征税;居住不满一年者为非居民,只 对其来源于日本的所得征税。 我国的个人所得税法,一个纳税年度在中国境内居住满一年的个人, 即为中国税收上的居民。 再见

雨巷****轶丽

实名认证

实名认证

内容提供者

内容提供者

最近下载