如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

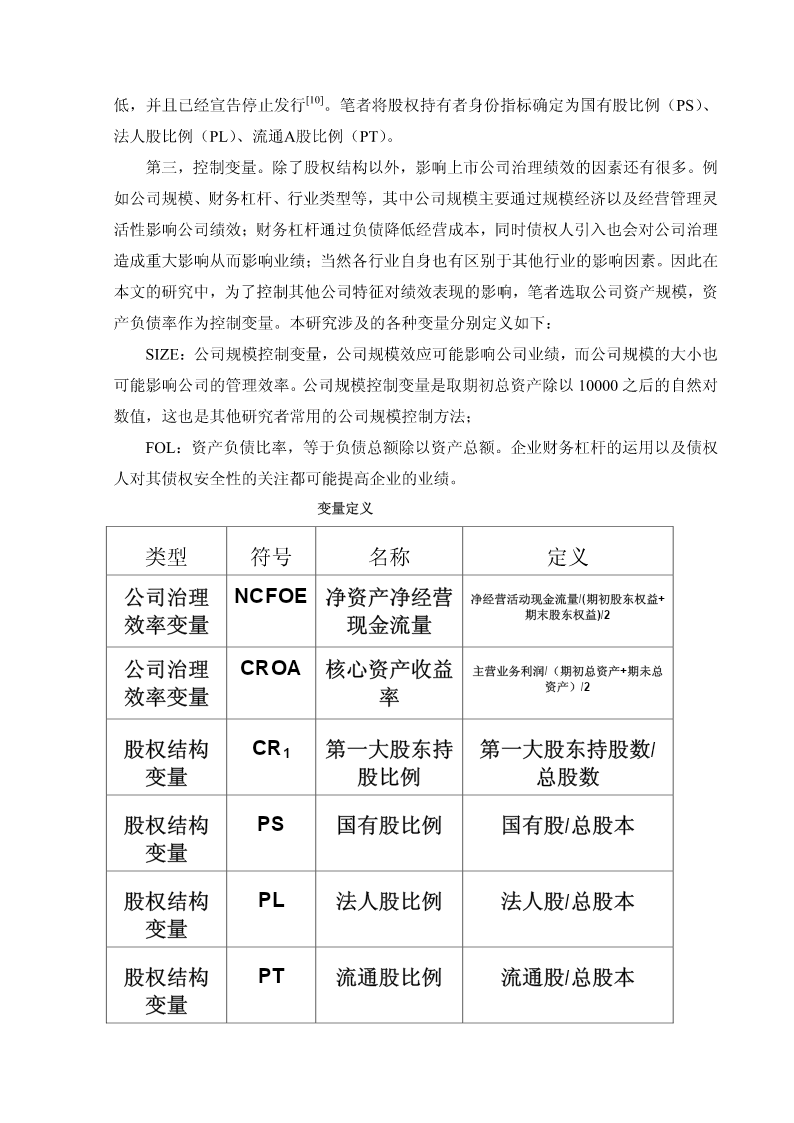

上市公司股权结构与公司治理效率的实证研究 夏宁1孙志梅 (山东经济学院财务金融研究所) 摘要:作者对当前股权结构的实证研究方法进行适当修正后,进一步从上市公司业绩与股权结 构相关性的角度进行量化分析,以捕捉股权结构对公司治理效率的影响,并提出了若干建议。 关键字:股权结构公司治理效率 我国股权结构的本质性缺陷究竟在哪里?怎样的持股格局才能提高我国上市公司 治理效率呢?股权结构与公司经营业绩之间存在怎样的关系?股权结构改革目标应该 是什么呢?这一系列问题都是我们急需解决的重大课题,也是当前我国经济研究领域中 的热点和难点所在。但是,对于以上问题的认识我们还很模糊,有时是视而不见,有时 也难免“想当然”。笔者认为,对这些问题的基本回答和判断不仅关系到我国许多重大 股市政策的选择,甚至还关系到我国经济改革的一些战略取向。 一、股权分置改革前上市公司股权结构与公司治理 1.样本选择与数据来源 本文所选取的样本是上海证券交易所和深圳证券交易所上市的A股上市公司 2003-2005年三年的面板数据。为了保证数据的有效性,尽量清除异常样本对研究结论 的影响,本文选择1999年12月31日前上市发行的877家公司为原始样本,剔除128 家ST以及65家数据不完整的上市公司,最终获得684家上市公司作为研究样本。有关 数据来主要来自于Wind资讯金融终端数据库和证券监督管理委员会网站各公司年度报 告。 2.变量描述 研究中的变量主要包括被解释变量(公司治理效率指标)、解释变量(股权结构变 量)和控制变量三大类,这三大变量的选择是本文研究设计的一大难点,同时也直接关 系到研究结果的可靠性。在选择这三类指标时,笔者选择标准如下: 第一,公司治理效率指标的选取。文中的被解释变量为公司治理效率,根据公司治 理效率决定公司业绩这一理论,选取业绩指标。反映企业经营绩效的指标有许多,目前 的研究中主要采用净资产收益率(ROE)、总资产收益率(ROA)、核心资产收益率(CROA)、 1作者简介:夏宁(1974---),山东经济学院财务金融研究所所长,教授,会计学博士后,硕士生导师。研究方向: 财务理论、制度经济学。 托宾Q、市净率(PB)等。但在实证研究中选择哪一个指标能够准确反映上市公司的经营 绩效,研究者之间是有分歧的。在Myeong-Hyeon(1998)的研究中采用了托宾一格伦费 尔德(Tobin-Grunfeld)Q绩效计量法,它等于公司的市场价值与公司资产的重置价值的比 值。国内孙永祥等人(1999)的研究也采用了这一指标。但是笔者认为,托宾Q值的计算 除资产重置价值无法确定外,还面临对公司市场价值估计的困难,仅就公司股票的市值 而言,大量不能上市交易的国家股和法人股的估价就存在困难,而且在中国证券市场上, 股票价格与企业经营绩效间的背离也并不鲜见。同时ROE,ROA采用净利润指标,而 净利润中包含了投资收益、营业外收支等非经营性利润等,容易受到人为影响,常常不 能准确反映公司的盈利能力;而CROA为公司主营业务利润和所有者权益的比例,既能 反映上市公司的核心竞争力,相比前两者也更加客观。所以本文选择CROA作为公司的 业绩指标,为了弥补单一会计指标的缺陷,笔者借鉴了薛建峰(2001)的研究成果,采用 现金流量和会计收益两种方法来计量公司业绩,具体为净资产净经营现金流量(本文缩 写为NCFOE)和核心资产收益率(CROA)。其中,NCFOE的具体计算公式如下: NCF净经营活动现金流量 NCFOE=x100% (期初股东权益+期末股东权益)/2 CROA的具体计算公式如下: 主营业务利润 CROA=x100% (期初总资产+期未总资产)/2 第二,股权结构指标。股权结构指标包括两部分内容:即股权集中度指标和股权持 有者身份指标。 第一大股东持股比例(CR1)、前五大股东持股比例(CR5)、前五大股东持股比例赫芬 代尔指数(HERF5)是反映股权集中程度的指标。之所以选择股权集中度作为自变量,是 因为股权集中度是在一个市场法律体系相对不成熟的环境下最重要的公司治理机制。由 于发展中国家的市场环境、法律环境更加不成熟,使得大股东持股集中程度对公司治理 效率的影响越来越重要。鉴于我国上市公司股权结构相对集中的特点,本文采用CR1指 数,即计算第一大股东的持股比例对于公司业绩的影响,以求更加全面的反映第一大股 东在公司治理结构中的作用。 鉴于我国上市公司股权结构特点:非流通股在总股本中的比例相当大,约占有量2/3 左右,且国有股在上市公司总股本中占相当优势,“一股独大”表现突出;流通股以A 股为主,B股和H股发行量少,且流通股总体在总股本中的比例偏低;内部职工股比例 低,并且已经宣告停止发行[10]。笔者将股权持有者

甲申****66

实名认证

实名认证

内容提供者

内容提供者

最近下载