如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

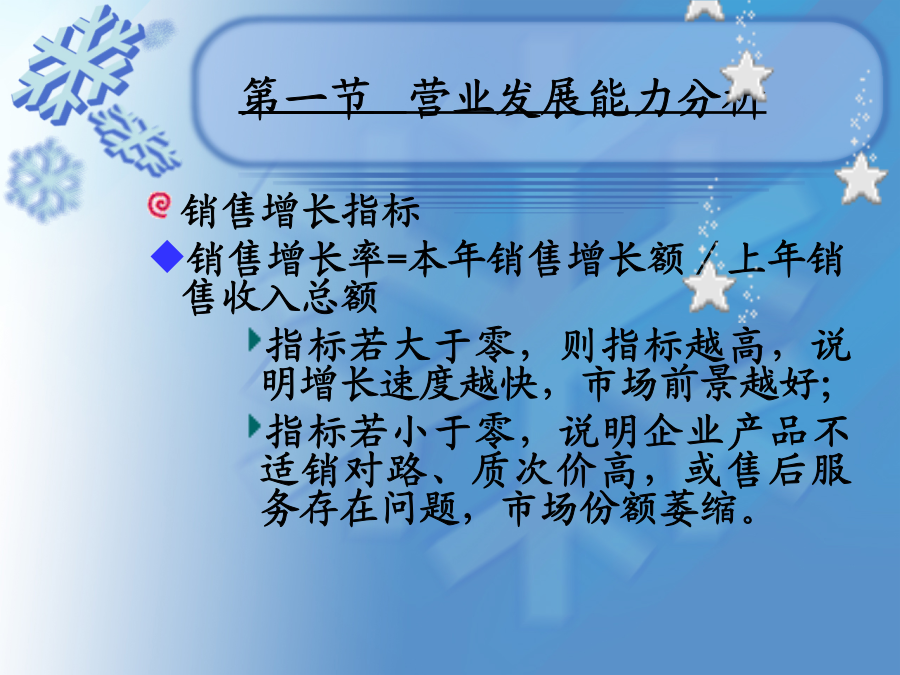

第五章发展能力分析企业发展能力的分析第一节营业发展能力分析第一节营业发展能力分析指标的意义: 不断增加的销售收入,是企业生存的基础和发展的条件。因此,在各种反映企业发展能力的财务指标中,销售增长率指标是最关键的,因为只有实现企业销售额的不断增长,企业的净利润增长率才有保证,净资产增长率才有保障,企业的规模扩大才能建立在一个稳固的基础之上。指标的评价: ◆营业收入增长率分析还应结合收入增长的具体原因:即要弄清楚企业销售增长的来源:(1)销售更多的产品或服务;(最容易的方法)(2)提高价格;(需要强势品牌或垄断的市场地位才能维持长久)(3)销售新的产品和服务;(4)购买其他公司;(特别注意,保持警觉)第一节营业发展能力分析第一节营业发展能力分析第一节营业发展能力分析总资产增长率指标大于零,说明企业本年度资产增加了,生产经营规模扩大了。总资产增长率越高,说明企业本年内资产规模扩张的速度越快,获得规模效益的能力越强。 评价总资产增长率指标时,应考虑资产增长的资金来源: 对外举债而扩大规模; 实现盈利而增加了资产; 吸收了新的投资而扩大了资产规模。注意: ①资产规模扩张的质与量之间的关系以及企业的后续发展能力,避免盲目扩张 ②资产本期和上期中的偶然性因素对指标的影响。 ③企业间的可比性问题。 不同企业的资产使用效率不同,为保持净收益的同幅度增长,资产使用效率低的企业需要更大幅度的资产增长。不同企业采取的发展策略会体现资产增长率的不同。 会计处理方法的不同会影响资产增长率(影响资产的账面价值) 受历史成本原则的影响,资产总额反映的只是资产的取得成本而非现时价值。 由于一些重要资产无法体现在资产总额中(如人力资产,某些非专利技术),使得该指标无法反映企业真正的资产增长情况。第一节营业发展能力分析指标意义: 该指标高表明企业的固定资产比较新,技术性能较好,可以为企业服务较长时间,对扩大再生产的准备比较充足,发展的可能性较大;反之,该指标值越小,表明企业设备陈旧,技术性能落后,将严重制约企业未来发展。 ※注意: 折旧方法的不同、生产经营周期的不同等因素对固定资产成新率的影响 不同企业之间的可比性第二节财务发展能力分析可持续增长率可持续增长率可持续增长率可持续增长率可持续增长率可持续增长率可持续增长率可持续增长率可持续增长率可持续增长率可持续增长率可持续增长率可持续增长率可持续增长率【例1·多选题】甲企业2009年的可持续增长率为15%,预计2010年不增发新股和回购股票,销售净利率下降,其他财务比率不变,则()。 A.2010年实际增长率高于15% B.2010年可持续增长率低于15% C.2010年实际增长率低于15% D.2010年可持续增长率高于15% 『正确答案』BC【例2·单选题】某企业2008年末的所有者权益为2400万元,可持续增长率为10%.该企业2009年的销售增长率等于2008年的可持续增长率,其经营效率和财务政策(包括不增发新的股权)与上年相同。若2009年的净利润为600万元,则其股利支付率是()。 A.30%B.40%C.50%D.60% 『正确答案』D 根据题意可知,本题2009年实现了可持续增长,所有者权益增长率=可持续增长率=10%,所有者权益增加=2400×10%=240(万元)=2009年收益留存,所以,2009的收益留存率=240/600×100%=40%,股利支付率=1-40%=60%。可持续增长率可持续增长率其它分析指标 1.资本积累率 资本积累率是本年所有者权益增加额同年初所有者权益余额的比率,是企业当年所有者权益总的增长率,反映企业净资产当年的变动水平。 指标意义: 指标越高,表明企业资本积累越多,应付风险和持续发展的能力越强。该指标如为负值,表明企业资本受到侵蚀,所有者利益受到侵害。2.三年资本平均增长率 指标意义: 该指标越高,表明企业所有者权益得到的保障程度越大,企业可以长期使用的资金越充裕,抗风险和连续发展的能力越强。注意: 利用该指标分析时应注意所有者权益各类别的增长情况: 实收资本的增长一般源于外部资金的进入,表明企业具备了进一步发展的基础,但并不表明企业过去具有很强的发展和积累能力; 留存收益的增长反映企业通过自身经营积累了发展后备资金,既反映企业在过去经营中的发展能力,也反映了企业进一步发展的后劲。3.营业利润增长率 营业利润增长率是企业本年营业利润增长额同上年营业利润的比率。营业利润增长率表示与上年相比,企业营业利润的增减变动情况,是评价企业经营发展和盈利能力状况的综合指标。 计算公式为:指标意义: 营业利润增长率是本年营业利润较去年增长的程度。 营业利润增长率超过营业收入增长率越多,说明企业的营业收入弥补成本费用的能力进一步提高,企业抵御价格降低、成本升高和销售下降的能

一吃****继勇

实名认证

实名认证

内容提供者

内容提供者

最近下载