如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

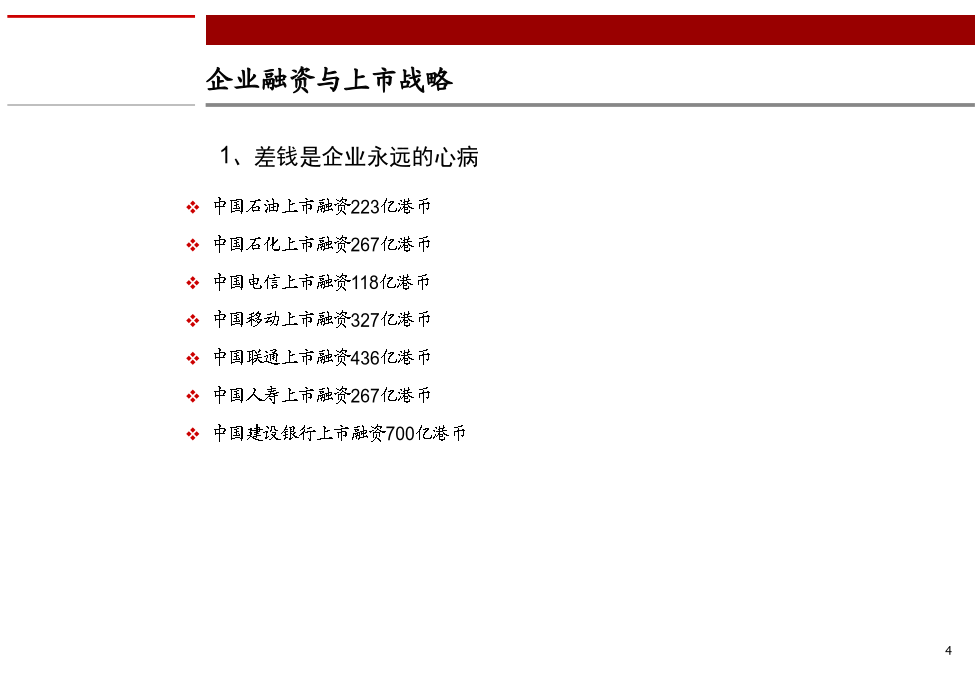

目录第一部分企业融资与上市战略企业融资与上市战略企业融资与上市战略企业融资与上市战略企业融资与上市战略企业融资与上市战略企业融资与上市战略企业融资与上市战略第二部分保荐制审核体制概述保荐制度简介保荐制下的A股IPO法规体系主要中介机构的工作职责上市进程中涉及到的有关各方可能涉及到的政府部门及审批内容1819第三部分上市实体条件与法律审核要点 上市实体条件综述中小板与创业板发行条件对比创业板上市条件—主体资格创业板上市条件—规范运作创业板上市条件—盈利能力创业板上市条件—募集资金运用 发行人为依法设立且合法存续的股份有限公司,自股份公司设立起持续经营时间应当在3年以上; 有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。上市主体发行人最近三年内主营业务未发生变更报告期内发生重大重组:同一实际控制人下的重组 发行人在发行上市前,对同一控制权人下与发行人相同、类似或者相关业务进行重组整合,有利于避免同业竞争、减少关联交易、优化公司治理、确保规范运行。是企业集团为实现主营业务整体发行上市、降低管理成本、发挥业务协同优势、提高企业规模经纪效应而实施的市场行为。 同一实际控制人下的重组,如同时符合下列条件,视为主营业务没有发生重大变化: 1、被重组方应当自报告期期初起即与发行人受同一公司控制人控制,如果被重组方是在报告期内新设立的。应当自成立之日即与发行人受同一公司控制人控制。 2、被重组进入发行人的业务与发行人重组前的业务具有相关性(相同、类似行业或同一产业链的上下游)。 同一实际控制人下的重组,应重点关注对发行人资产总额、营业收入或利润总额的影响情况: 1、被重组方重组前一个会计年度末的资产总额或前一个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目100%的,为便于投资者了解重组后的整体运营情况,发行人重组后运行一个会计年度后方可申请发行。 2、被重组方重组前一个会计年度末的资产总额或前一个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目50%,但不超过100%的,保荐机构和发行人律师应按照相关法律法规对首次公开发行主体的要求,将被重组方纳入尽职调查范围并发表相关意见。要点分析最近两年连续盈利,最近两年净利润累计不少于一千万元,且持续增长;或者最近一年盈利,且净利润不少于五百万元,最近一年营业收入不少于五千万元,最近两年营业收入增长率均不低于百分之三十。净利润以扣除非经常性损益前后孰低者为计算依据; 最近一期末净资产不少于两千万元,且不存在未弥补亏损;发行后股本总额不少于三千万元。3536发行人应当具有完整的业务体系和直接面向市场独立经营的能力; 发行人的资产完整。生产型企业应当具备与生产经营有关的生产系统、辅助生产系统和配套设施,合法拥有与生产经营有关的土地、厂房、机器设备以及商标、专利、非专利技术的所有权或者使用权,具有独立的原料采购和产品销售系统;非生产型企业应当具备与经营有关的业务体系及相关资产。发行人的总经理、副总经理、财务负责人和董事会秘书等高级管理人员不得在控股股东、实际控制人及其控制的其他企业中担任除董事、监事以外的其他职务,不得在控股股东、实际控制人及其控制的其他企业领薪;发行人的财务人员不得在控股股东、实际控制人及其控制的其他企业中兼职。发行人的业务独立。发行人的业务应当独立于控股股东、实际控制人及其控制的其他企业,与控股股东、实际控制人及其控制的其他企业间不得有同业竞争或显失公平的关联交易; 发行人在独立性方面不得有其他严重缺陷。发行人的财务独立。发行人应当建立独立的财务核算体系,能够独立作出财务决策,具有规范的财务会计制度和对分公司、子公司的财务管理制度;发行人不得与控股股东、实际控制人及其控制的其他企业共用银行账户; 发行人机构独立。发行人应当建立健全内部经营管理机构,独立行使经营管理职权,与控股股东、实际控制人及其控制的其他企业间不得有机构混同的情形。发行人会计基础工作规范,财务报表的编制符合企业会计准则和相关会计制度的规定,在所有重大方面公允地反映了发行人的财务状况、经营成果和现金流量,并由注册会计师出具无保留意见的审计报告; 发行人内部控制制度健全且被有效执行,能够合理保证公司财务报告的可靠性、生产经营的合法性、营运的效率与效果,并由注册会计师出具无保留结论的内部控制鉴证报告; 发行人具有严格的资金管理制度,不存在资金被控股股东、实际控制人及其控制的其他企业以借款、代偿债务、代垫款项或者其他方式占用的情形; 发行人的公司章程已明确对外担保的审批权限和审议程序,不存在为控股股东、实际控制人及其控制的其他企业进行违规担保的情形。发行人及其控股股东、实际控制人最近三年内不存在损害投资者合法权益和社会公共利益的重大违法行为。

努力****南绿

实名认证

实名认证

内容提供者

内容提供者

最近下载