如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

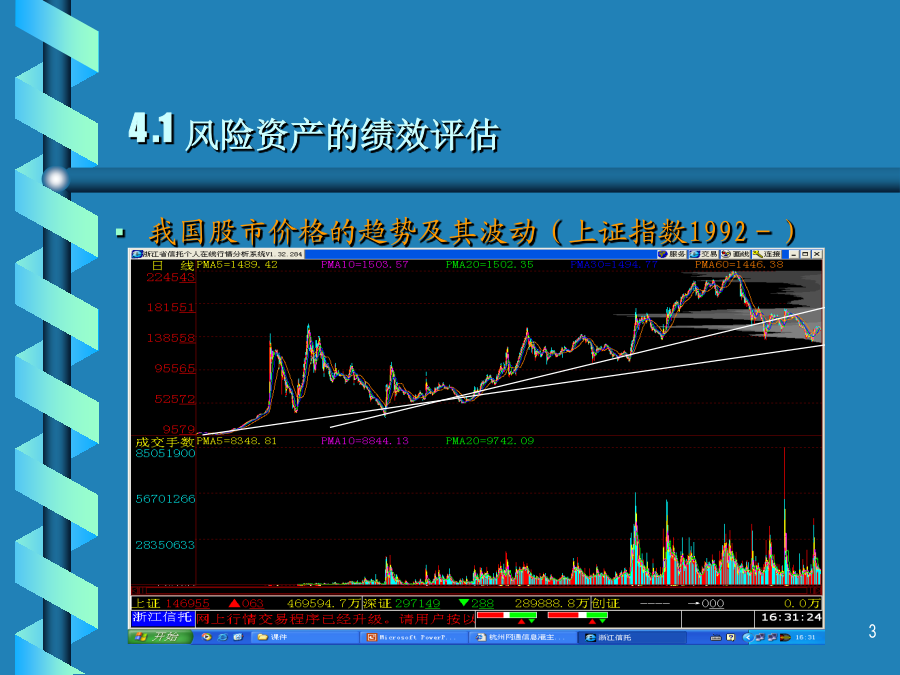

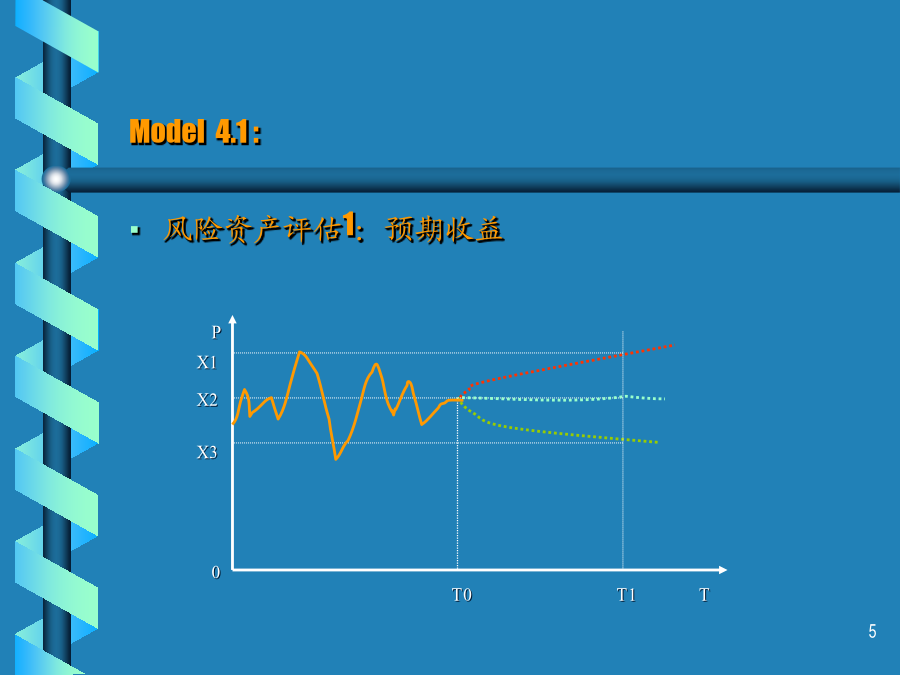

浙江大学经济学院中级证券学硕士学位课程课件C4-5Chapter4不确定性资产的业绩评估:均值方差分析investmentC64.1风险资产的绩效评估Model4.1:Case4.1:一个关于股票投资选择的例子AModel4.2:Case4.2:一个关于股票投资选择的例子B4.2均值方差分析mean-varianceanalysisapproach参见:investment附录6A4.3有效界面PortfolioFrontierCase4.3:一个关于股票投资选择的例子CChapter5期望效用与风险偏好理论investmentC65.1期望效用理论所以,预期报酬为: E(R)=Pr(n)R(n)=1/2+1/2+....= 财富的边际效用递减:投资者赋予所有报酬的每一单位的价值是不同的。随着财富的增加我们的效用函数值也增大,但是财富每增加一个单位所增加的效用的数量应该逐渐减少。 DanielBernoulli对于“圣彼得堡悖论”的研究,揭示了财富的边际效用递减的规律,使风险厌恶成为投资决策的前提条件和核心内容。 推导参见:FoundationforFinancialEconomics,Huang&Litzenberger,宋逢明译,清华大学出版社2003版推导和证明Model5.1:参见:V-M.1953.TheoryofGamesandEconomicBehaviorSavage.1972.FoundationsofStatistics5.2风险倾向与财富效用曲线Model5.2:Model5.3:Case5.1:投资者效用的计算E(r)5.3风险条件下的最优投资选择5.4金融投资顾问的作用Case5.2:风险测试问卷B一半投入债券基金,一半投入股票基金,希望在增长的同时还有固定收入的保障 C投资于不断增长的共同基金,其价值在该年可能会有巨幅波动,但5-10年后有巨额收益的潜力。 5、你刚刚获得一个大奖!但具体哪一个,由你自己定。 A2000美元现金B50%的机会获得5000美元C20%的机会获得15000美元 6、有一个很好的投资机会,但是你得借钱。你会接受贷款吗? A绝对不会B也许C是的 7、你所在的公司要把股票卖给职工,公司管理层计划在三年后使公司上市,在上市之前,你不能出售手中的股票,也没有任何分红,但公司上市时,你的投资可能会翻10倍,你会投资多少钱买股票? A一点儿也不买B两个月的工资C四个月的工资 风险容忍度打分: 按以下方法将你的答案乘以不同的系数相加,就得出了测试的结果。 A答案数1=分B答案数2=分C答案数3=分 你得分数为分 资料来源:TheWallStreetJournal5.5投资者如何处理风险Case5.3:风险金的计算Model5.4:推导和证明Case5.4:风险溢价指标的比较Model5.5:Model5.6:推导和证明Case5.5:风险厌恶类型推导和证明Case5.6:一个关于完全信息价值的例子Model5.7:

是你****韵呀

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx