如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

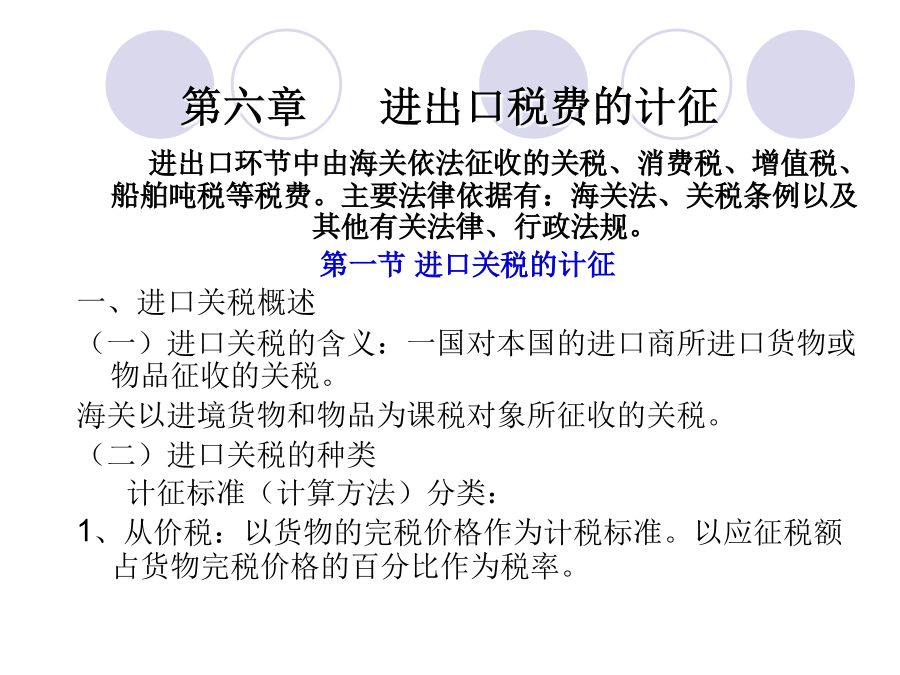

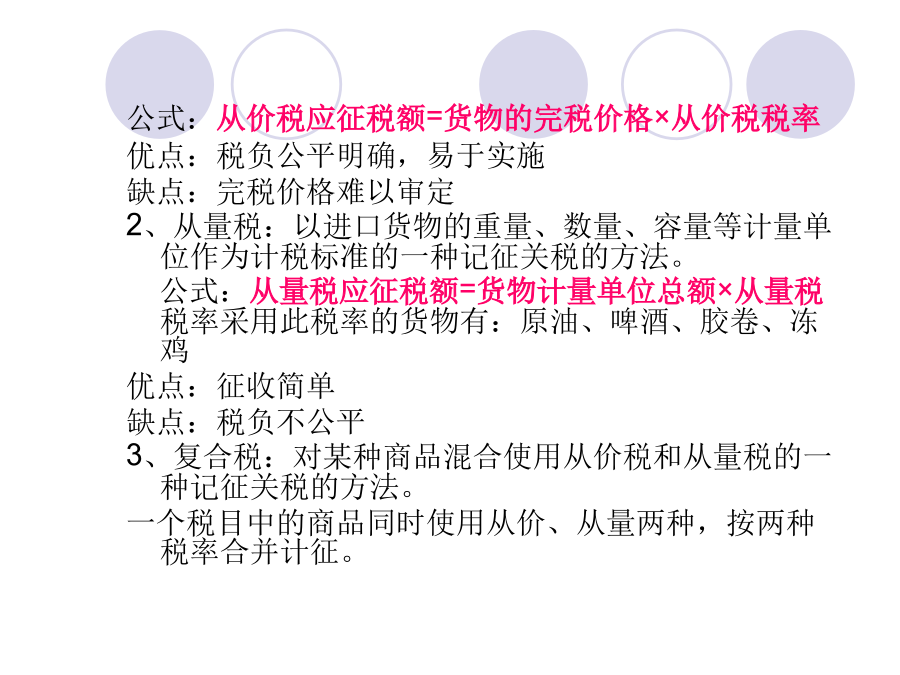

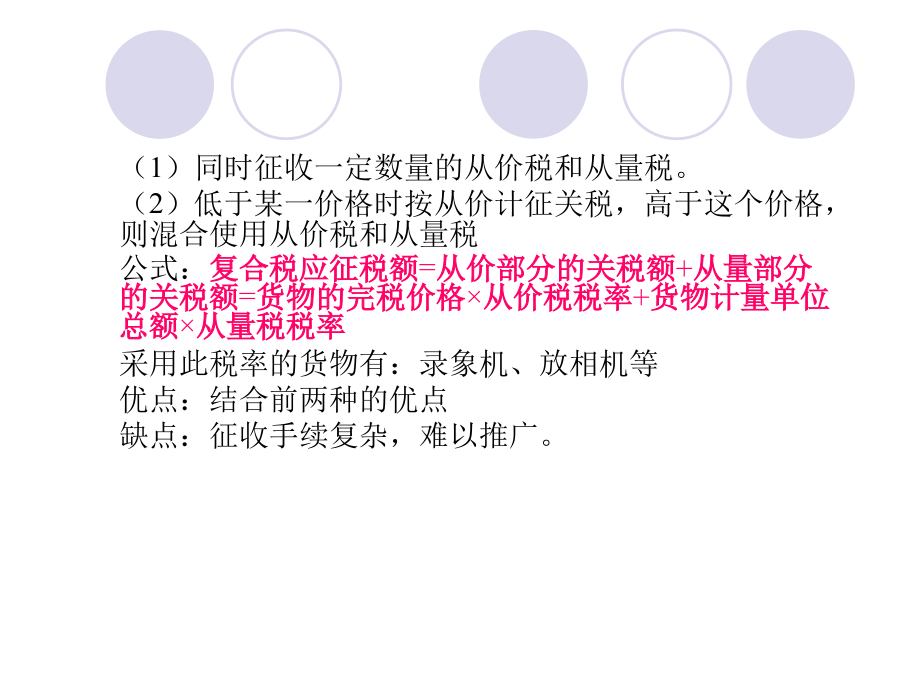

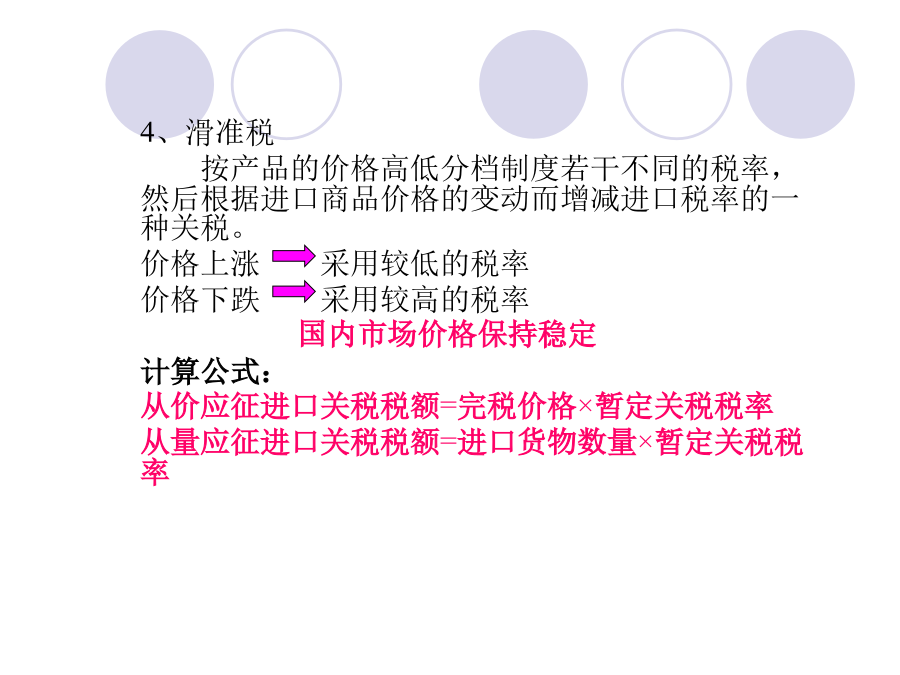

报关理论与实务(6)第六章进出口税费的计征公式:从价税应征税额=货物的完税价格×从价税税率 优点:税负公平明确,易于实施 缺点:完税价格难以审定 2、从量税:以进口货物的重量、数量、容量等计量单位作为计税标准的一种记征关税的方法。 公式:从量税应征税额=货物计量单位总额×从量税税率采用此税率的货物有:原油、啤酒、胶卷、冻鸡 优点:征收简单 缺点:税负不公平 3、复合税:对某种商品混合使用从价税和从量税的一种记征关税的方法。 一个税目中的商品同时使用从价、从量两种,按两种税率合并计征。(1)同时征收一定数量的从价税和从量税。 (2)低于某一价格时按从价计征关税,高于这个价格,则混合使用从价税和从量税 公式:复合税应征税额=从价部分的关税额+从量部分的关税额=货物的完税价格×从价税税率+货物计量单位总额×从量税税率 采用此税率的货物有:录象机、放相机等 优点:结合前两种的优点 缺点:征收手续复杂,难以推广。4、滑准税 按产品的价格高低分档制度若干不同的税率,然后根据进口商品价格的变动而增减进口税率的一种关税。 价格上涨采用较低的税率 价格下跌采用较高的税率 国内市场价格保持稳定 计算公式: 从价应征进口关税税额=完税价格×暂定关税税率 从量应征进口关税税额=进口货物数量×暂定关税税率二、进口货物完税价格的审定 (一)一般进口货物的完税价格的审定: 估价方法:(6种) (1)进口货物成交价格法 (2)相同货物成交价格方法 (3)类似货物成交价格方法 (4)倒扣价格方法 (5)计算价格方法 (6)合理方法 (4)、(5)可以次序颠倒。1、进口货物成交价格法 以海关审定的正常成交价格为基础的到岸价格作为完税价格。 成交双方不具有特殊经济关系 到岸价格包括货价、加上货物运抵中国关境内输入地起卸前的包装、运输、保险和其他劳务等费用 卖方付给我方的正常回扣、佣金,在合同内定明的,应从成交价格内扣除。2、相同或类似货物成交价格法 进口货物的成交价格经海关审查未能确定的,应以该货物的同一出口国(地区)购进的相同或类似货物的正常成交价格为基础的成交价格作为完税价格。 相同货物是指同一出口国(地区)生产的,所有方面都相同的货物,包括物理或化学性质、质量和信誉,但是表面上的微小差异或包装的差别允许存在。 类似货物是指指同一出口国(地区)生产的,具有类似原理和结构、类似特性、类似组成材料,并具有同样的使用价值,而且在功能上与商业上可以互换的货物。 同一出口国(地区)生产的,不同生产商生产的相同或类似货物的成交价格。 如果有多个相同或类似价格,应当以最地的成交价格为基础4、计算价格法 以发生在生产国或地区的生产成本作为基础的价格。价格构成有: 生产货物所使用的料件成本和加工费用 向境内销售同等级或者同种类货物通常的利润和一般费用 运抵我国境内输入地点起卸前的运输及其相关费用、保险费。 5、合理的方法 根据公平、统一、客观的估价原则,以客观量化的数据资料为基础审查确定进口货物完税价格。(二)特殊进口货物完税价格的审定 1、加工贸易进口料件或者其制成品一般估价方法: (1)进口时需征税的进料加工进口料件,以该料件申报进口时的成交价格为基础审查确定完税价格。 (2)进料加工进口料件或者其他制成品(包括残次品)内销时,以料件原进口成交价格为基础审查确定完税价格。 (3)来料加工进口料件或者其制成品(包括残次品)内销时,以接受内销申报的同时或者大约同时进口的与料件相同或者类似的货物的进口成交价格为基础审查确定完税价格。 (4)加工企业内销加工过程中产生的边角料或者副产品,以海关审查确定的内销价格作为完税价格2、出口加工区内加工企业内销制成品估价办法 (1)出口加工区内的加工企业内销的制成品(包括残次品),海关以接受内销申报的同时或者大约同时进口的相同或者类似货物的进口成交价格为基础审查确定完税价格。 (2)出口加工区内的企业内销加工过程中产生的边角料或者副产品,以海关审查确定的内销价格作为完税价格。3、保税区内加工企业内销进口料件或者其制成品估价办法 (1)保税区内的加工企业内销的进口料件或者其制成品,海关以接受内销申报的同时或者大约同时进口的相同或者类似货物的进口成交价格为基础审查确定完税价格。 (2)保税区内加工企业内销加工过程中产生的边角料或者副产品,以海关审查确定的内销价格作为完税价格。 4、出境修理复运进境货物的估价方法 海关以境外修理费和料件费审查确定完税价格5、出境加工复运进境货物的估价方法 海关以境外加工费和料件费以及运输及其相关费用、保险费审查确定完税价格。 6、租赁进口货物的估价方法 (1)以租金方式对外支付的租赁货物,在租赁期间以海关审定的该货物的租金作为完税价格,利息予以计入。 (2)留购的租赁货物以海关审定的留购价格作为完税价格。 (

是向****23

实名认证

实名认证

内容提供者

内容提供者

最近下载