如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

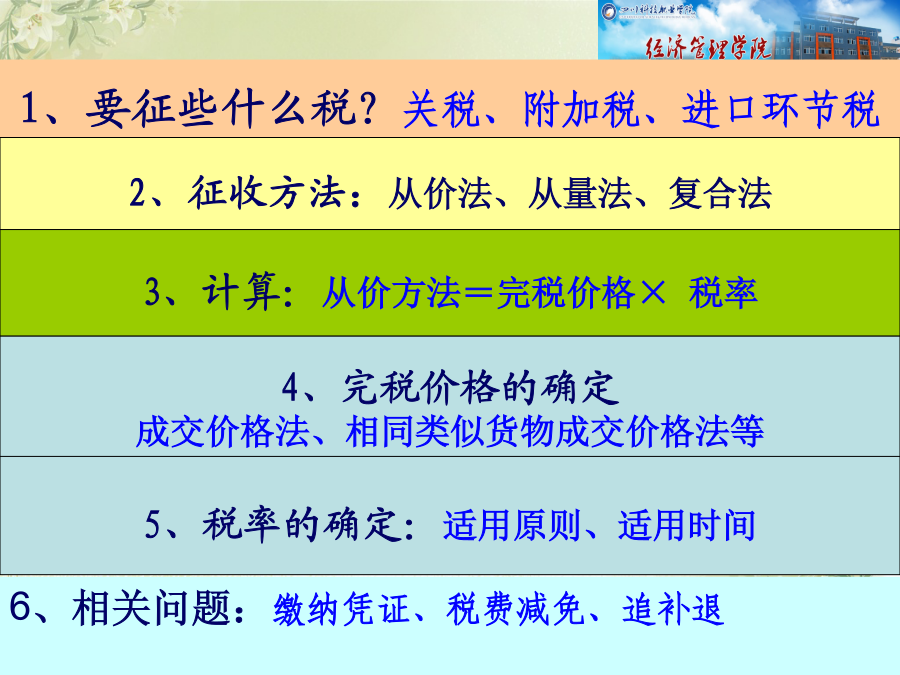

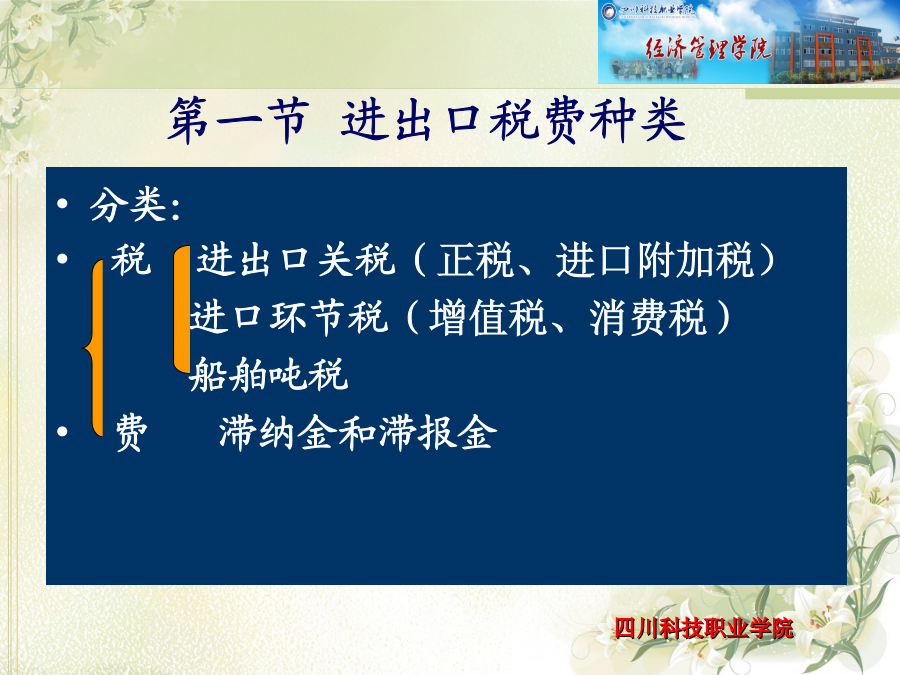

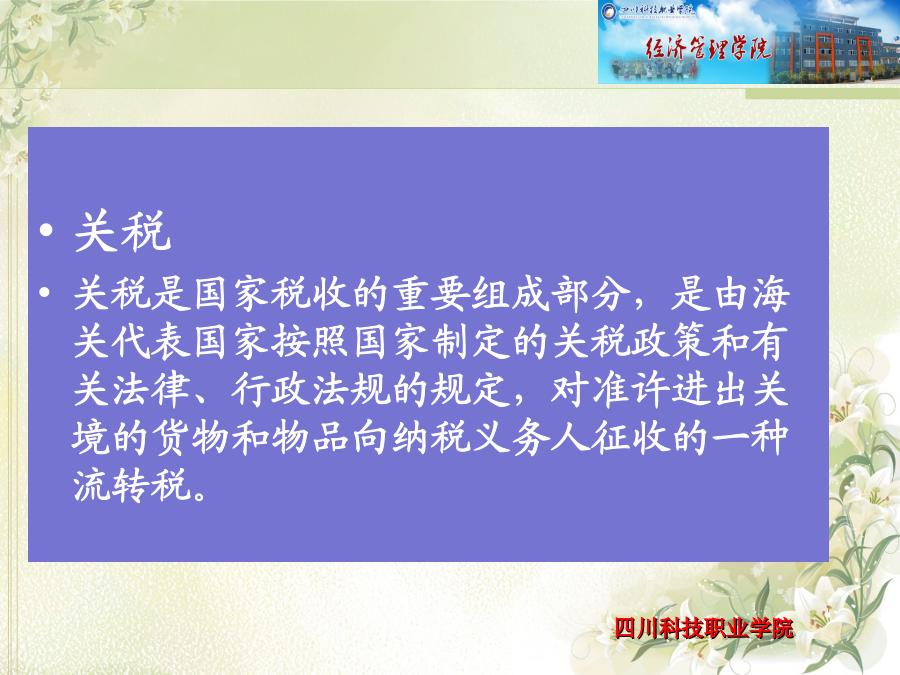

第四章报关与纳税1、要征些什么税?关税、附加税、进口环节税分类: 税进出口关税(正税、进口附加税) 进口环节税(增值税、消费税) 船舶吨税 费滞纳金和滞报金 关税 关税是国家税收的重要组成部分,是由海关代表国家按照国家制定的关税政策和有关法律、行政法规的规定,对准许进出关境的货物和物品向纳税义务人征收的一种流转税。关税的四层含义 1、关税的征收主体 由海关代为国家征收,属于一种代征税 2、进出口税收的法律依据 《海关法》、《关税条例》及其他有关法律、行政法规 3、关税的课税对象 进出境的货物和物品 4、纳税主体 进出口货物收发货人 进出境物品所有人 连带的纳税人 连带的纳税人多选练习题进口关税复合税 我国目前仅对录像机、放像机、非家用型摄录一体机、部分数字照相机等征收。 滑准税 2010年起,只对关税配额外进口的一定数量的棉花征收滑准税。12(二)出口关税 1.原因:为防止过度、无序出口,特别是防止本国一些重要自然资源和原材料的无序出口 2.范围:出口关税 3.公式: 出口关税税额=出口货物完税价格×出口关税税率 =FOB÷(1+出口关税税率)×出口关税税率 注意: 1.进口货物确定完税价格应按CIF价格计算 2.出口货物应按FOB计算。二、进口环节海关代征税二、进口环节税 (一)增值税 商品在生产、流通和劳务服务各个环节所创造的新增价值为课税对象。 1.范围:境内销售或者,提供加工、维修修配劳务,以及进口货物的单位和个人 2.公式:应纳增值税税额=组成价格×增值税税率 组成价格=关税完税价格+关税税额+消费税税额 3.税率: 适用低税率(13%)的范围是: (1)粮食、食用植物油; (2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品; (3)图书、报纸、杂志; (4)饲料、化肥,农药、农机、农膜; (5)国务院规定的其他货物。 除此之外的商品适用基本税率17%。 (二)消费税(价内税) 在对货物普遍征收增值税的基础上,选择少数消费品征收的税。 1.范围:境内生产、委托加工和进口国家规定应征消费税的单位和个人 2.种类: 应税消费品大体可分为以下4种类型。 1)第1类:过度消费会对身体健康、社会秩序、生态环境等方面造成危害的特殊消费品,如烟、酒、酒精、鞭炮、焰火。 2)第2类:奢侈品等非生活必需品,如贵重首饰、珠宝玉石、化妆品以及护肤品、护发品。 3)第3类:高能耗的高档消费品,如小轿车、摩托车、汽车轮胎(子午线轮胎除外)。 4)第4类:不可再生和替代的石油类消费品,如汽油、柴油。3.公式: (1)从价征收(价内税) 应纳税额=组成计税价格×消费税税率 组成计税价格=(完税价格+关税税额)÷(1-消费税税率) (2)从量征收 (3)同时实行从量、从价征收单选题某公司进口一批货物,到岸价折人民币8500元,关税税率10%,增值税税率为17%,该批货物应征消费税,税率10%。求增值税? 关税:8500×10%=850元 消费税:(8500+850)÷(1-10%)×10%=1038.89元 增值税: (8500+850+1038.89)*17% =10389×17%=1766.13元征收范围 1、在我国港口行驶的外国籍船舶; 2、外商租用(程租除外)的中国籍船舶; 3、中外合营海运企业自有或租用的中、外国籍船舶; 4、我国租用的外国籍国际航行船舶。 由海关在设关口岸对进出、停靠我国港口的国际航行船舶征收的一种使用税,用于航道建设。 吨税=净吨位×吨税税率(元/净吨)四、滞纳金 1.公式:关税滞纳金金额=滞纳关税税额×0.5‰×滞纳天数 2.滞纳天数:自缴纳期限(海关填发缴款书之日起15日内)届满次日起,至进出口货物的纳税义务人缴纳税费之日止 3.征收标准:起征额为50元 4.特殊情形:少征漏征、租赁货物、暂时进口货物五、滞报金 为加速口岸疏运,加强海关对进口货物的通关管理,促使进口货物收货人按规定时限申报。 1.公式: 滞报金金额=进口货物完税价格×0.5‰×滞报天数 2.滞报天数:运输工具申报进境14天内 注意转关运输等特殊情形。滞报金与滞纳金相关总结滞报金与滞纳金相关总结习题: 税费种类2.下列属于进口环节消费税组成计税价格的是 A进口货物完税价格B进口关税额 C进口环节增值税额D进口环节消费税额第二节进出口货物完税价格一、成交价格方法 .成交价格含义:建立在进口货物实际发票或合同价格的基础上,在海关估价实际中使用率最高。 成交价格应满足的条件 1)对买方处置或者使用进口货物不予限制; 2)进口货物的价格不得受到使该货物成交价格无法确定的条件或者因素; 3)卖方不得直接或者间接获得因买方销售、处置或者使用进口货物而产生的任何利益,或者虽然

兴朝****45

实名认证

实名认证

内容提供者

内容提供者

最近下载