如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

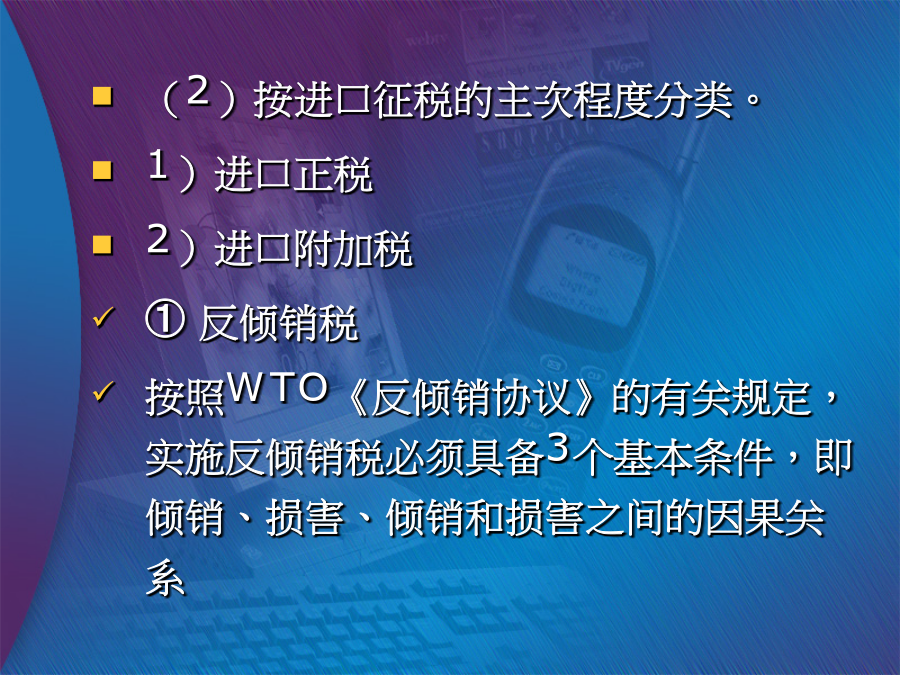

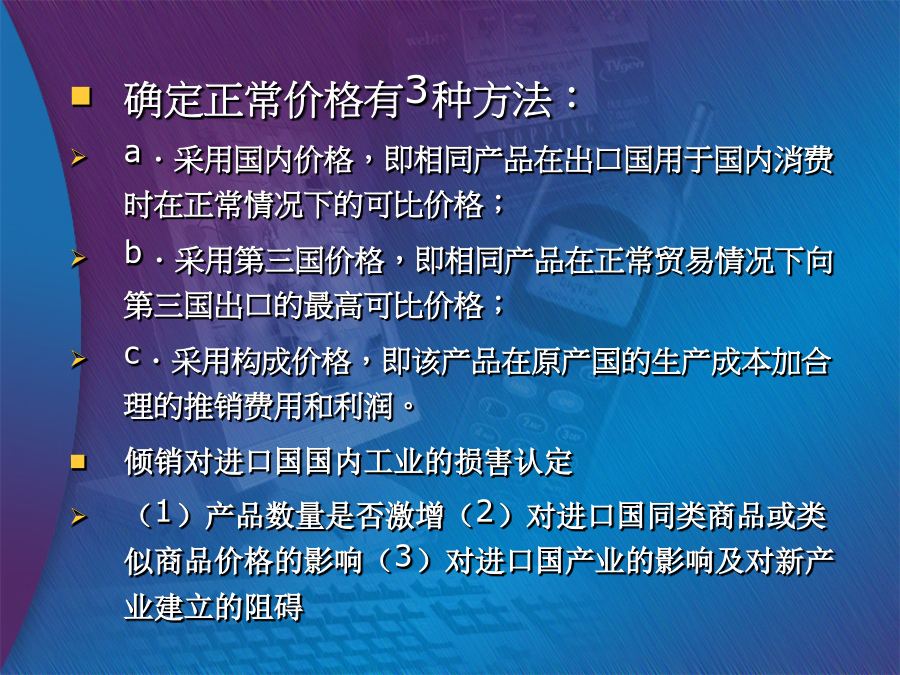

第4章进出口税费的征收4.1进出口税费及其计算(2)按进口征税的主次程度分类。 1)进口正税 2)进口附加税 ①反倾销税 按照WTO《反倾销协议》的有关规定,实施反倾销税必须具备3个基本条件,即倾销、损害、倾销和损害之间的因果关系确定正常价格有3种方法: a.采用国内价格,即相同产品在出口国用于国内消费时在正常情况下的可比价格; b.采用第三国价格,即相同产品在正常贸易情况下向第三国出口的最高可比价格; c.采用构成价格,即该产品在原产国的生产成本加合理的推销费用和利润。 倾销对进口国国内工业的损害认定 (1)产品数量是否激增(2)对进口国同类商品或类似商品价格的影响(3)对进口国产业的影响及对新产业建立的阻碍②反补贴税 ③报复关税 ④紧急关税 (3)按征收目的分类。 1)财政关税。 (1)从量税 从量税:以货物的计量单位作为计税标准(例如说重量、数量、容量等)。 从量计征的关税税额进口/出口货物数量单位税额 如:啤酒(税号22030000),最惠国税率:3元/升,普通税率:7.5元/升。 (2)从价税 从价税:以货物的价格作为计税标准。 从价计征的关税税额进出口货物的完税价格关税税率 (3)复合税 复合税:一个税目中的商品同时使用从价、从量两种,按两种税率合并计征。 复合关税税额关税的完税价格关税税率货物数量单位税额4.1.2海关代征进口环节税4.1.3海关代征的其他税、费2.税款滞纳金 (1)征收范围。 按照规定,关税、进口环节增值税、进口环节消费税、船舶吨税等的纳税义务人或其代理人,应当自海关填发税款缴款书之日起15日内向指定银行缴纳税款,逾期缴纳的,海关依法在原应纳税款的基础上,按日加收滞纳税款0.5‰的滞纳金。4.2进出口货物完税价格的审定及计算4.2.1进口货物完税价格规定及计算1)成交价格。进口货物的成交价格,是指卖方向中华人民共和国境内销售该货物时买方为进口该货物向卖方实付、应付的,并且按照有关规定调整后的价款总额,包括直接支付的价款和间接支付的价款。 2)成交价格的调整因素。调整因素包括计入项目和扣除项目。 ①计入项目 下列项目若由买方支付,必须计入完税价格。这些项目包括以下几个方面: 例2:(多选题) 进口时在货物的价款中列明的下列税收、费用,不计入货物关税完税价格的有()。 A、厂房、机械、设备等货物进口后进行建设、安装、装配、维修和技术服务的费用 B、进口货物运抵境内输入地点起卸后的运输及相关费用、保险费 C、进口关税及国内税收 D、作为该货物向我国境内销售条件,买方必须支付的,与该货物有关的特许权使用费 答案:A、B、C 解释:ABC属于不计入该货物的完税价格的项目。特许权使用费属于应当要计入的项目例3:(单选题) 某工厂从美国某企业购买了一批机械设备,成交条件为CIF广州,该批货物的发票列示如下:机械设备USD500,000,运保费USD5,000,卖方佣金USD25,000,培训费USD2,000,设备调试费USD2,000。该批货物向海关申报的总价应是()。 AUSD527,000BUSD530,000 CUSD532,000DUSD552,000 答案:B 解释: 本题目中,计入项目包括:卖方佣金。培训费和调试费不计入该货物的完税价格中。成交价格=机械设备+卖方佣金 完税价格=成交价格+运、保费即答案选B。 关键是要掌握记忆,哪些是计入项目,哪些是不计入项目。例4:(单选题)某进出口贸易公司从美国进口了一台电梯,发票列明如下:成交价格为CIF珠海USD100,000,电梯进口后的安装、调试费USD4,000。经海关审查上述成交价格属实,且安装、调试费已包含在成交价格中,则海关审定该台电梯的完税价格为: A.USD100000 B.USD104000 C.USD96000 D.USD98000 答案:C 解释:进口货物的价款中单独列明的下列费用,如果成交价格中已经包含这些项目(5个),则将其从成交价格中扣除。厂房、机械、设备等货物进口后进行建设、安装、装配、维修和技术服务的费用则属于其中之一。 在本题中,成交价格USD100,000,已经包括有安装调试费了,因此要从成交价格中扣除,因此答案是:10万-4千=9万6千例5:(单选题05年考题)某公司从德国进口一套机械设备,发票列明:设备价款CIF天津USD300,000,设备进口后的安装及技术服务费用UDS10,000,买方佣金USD1,000,卖方佣金1,500。该批货物经海关审定后的成交价格应为: A.USD311000 B.USD301500 C.USD301000 D.USD291500 答案:B 解释:本题要掌握的是,哪些是计入项目,哪些不属于计入项目。安装及技术服务费用不属于计入项目,买方佣金不是计入项目。计入项目包括

书生****35

实名认证

实名认证

内容提供者

内容提供者

最近下载