如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

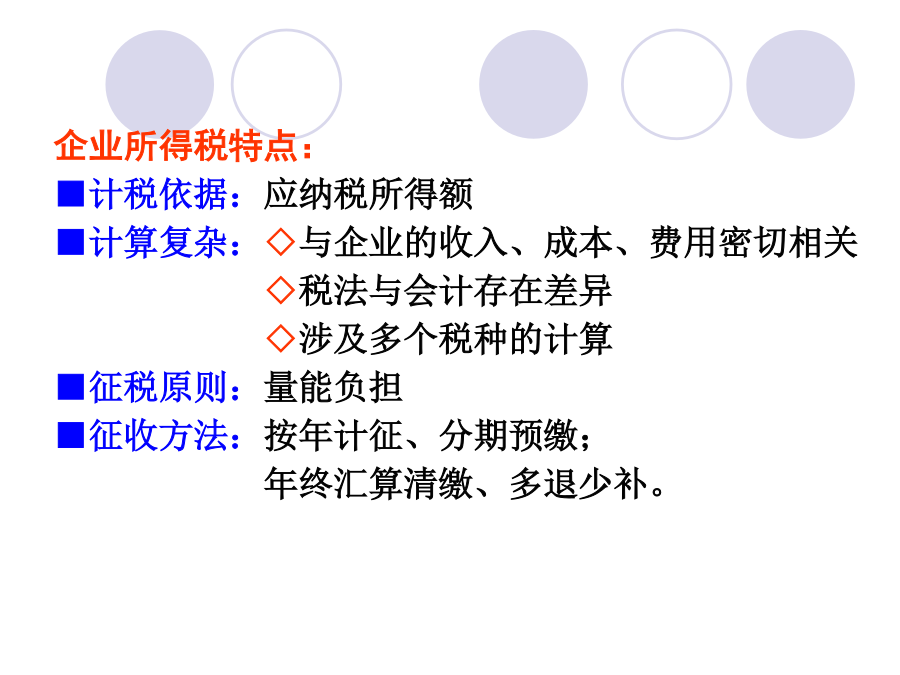

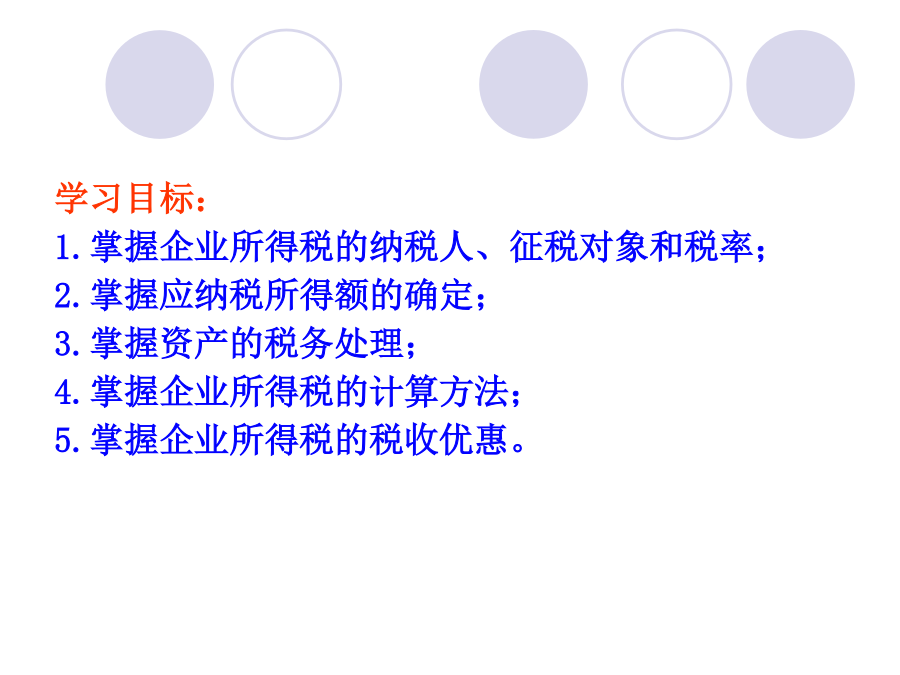

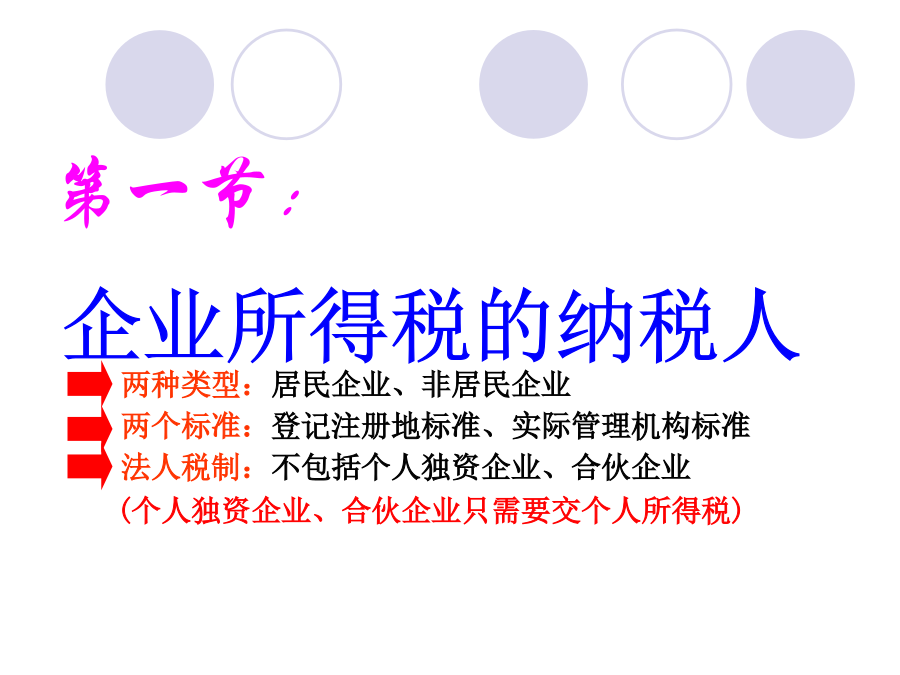

地方税制之二: 企业所得税制企业所得税特点: ■计税依据:应纳税所得额 ■计算复杂:◇与企业的收入、成本、费用密切相关 ◇税法与会计存在差异 ◇涉及多个税种的计算 ■征税原则:量能负担 ■征收方法:按年计征、分期预缴; 年终汇算清缴、多退少补。学习目标: 1.掌握企业所得税的纳税人、征税对象和税率; 2.掌握应纳税所得额的确定; 3.掌握资产的税务处理; 4.掌握企业所得税的计算方法; 5.掌握企业所得税的税收优惠。第一节: 企业所得税的纳税人 两种类型:居民企业、非居民企业 两个标准:登记注册地标准、实际管理机构标准 法人税制:不包括个人独资企业、合伙企业 (个人独资企业、合伙企业只需要交个人所得税)一、居民企业 1.依法在中国境内成立的企业 2.依照外国法律成立但实际管理机构在中国境内的企业二、非居民企业 1.在中国境内设立机构、场所的外国企业; 2.在中国境内未设立机构、场所但有来源于中国境内所得的外国企业。案例分析: ■A公司在南非注册成立,总机构设在南非,该公司在上海设有营业机构,该公司的董事会大多在上海举行,在上海举行的董事会会议决定除矿井作业以外的所有经营事项,该公司在中国境内外的经营由上海的机构控制、管理与指导。 ■B公司是依照韩国法律在韩国注册成立的企业,该公司的实际管理机构在韩国,B公司为销售便利,在北京和深圳设立了办事机构。 判断分析:A、B公司是否属于中国的居民企业?■A公司为中国的居民企业。A公司虽然在南非成立,但A公司位于上海的机构承担了对A公司的生产经营实施实质性全面管理和控制的职责,即A公司的实际管理机构在中国。 ■B公司为中国的非居民企业。因为B公司既不在中国境内成立,实际管理机构也不在中国。温馨提示: ■个人独资企业、合伙企业的所得税处理: 1.依中国法律成立的个人独资企业不缴企业所得税 2.依中国法律成立的合伙企业以每一个合伙人为纳税义务人(1)合伙人是自然人的,缴纳个人所得税 (2)合伙人是法人和其他组织的,缴纳企业所得税 (主要看合伙人是否是法人还是自然人) 3.依外国法律在境外成立的个人独资企业、合伙企业应缴企业所得税 (只要是有来自于中国的所得,就要交纳企业所得税)第二节: 企业所得税的征税对象一、基本范围:生产经营所得、其他所得、清算所得 二、不同纳税人的征税对象 (一)居民企业的征税对象:中国境内、境外所得 (二)非居民企业的征税对象:中国境内所得三、境内所得的判定 1.销售货物所得:交易活动发生地; 2.提供劳务所得:劳务发生地; 3.转让财产所得: (1)不动产转让所得:不动产所在地; (2)动产转让所得:转让动产的企业所在地; (3)权益性投资资产转让所得:被投资企业所在地; 4.权益性投资所得:分配所得的企业所在地; 5.利息所得、租金所得、特许权使用费所得: (1)支付所得的企业所在地; (2)支付所得的个人住所地;案例分析: ■M公司为中国的非居民企业,该公司在中国的杭州设立分支机构,2008年度该公司取得如下所得: ①在中国的南宁销售一批货物,获得100万元; ②在德国以1000万元的价格转让一处不动产,该不动产位于中国温州; ③从F公司获得股息80万元,F公司位于日本; ④许可中国境内的L公司使用其商标,获得使用费200万元; ⑤设在杭州的分支机构获得了来自德国某企业的利息60万元,该德国的企业曾向M公司的杭州机构借款300万元。 判断分析:上述所得中哪些所得来源于中国境内?①销售货物100万元属于中国境内所得,因为交易发生地在中国; ②转让不动产所得属于中国境内所得,因为该不动产位于中国; ③股息所得80万元属于中国境外所得,因为分配股息的企业位于日本; ④特许权使用费所得200万元属于中国境内所得,因为支付使用费的企业在中国境内; ⑤来自德国的某企业的利息60万元属于中国境内所得,因为杭州机构拥有对德国企业的债权,即来自德国某企业利息与杭州机构有实际联系。第三节: 企业所得税的税率 25%;20%;15%;10%一、法定税率:25% 适用于: 1.居民企业; 2.在中国境内设立机构场所且所得与机构场所有实际联系的非居民企业。 (有两条件:在中国境内设立的机构场所 与机构场所有实际联系)二、优惠税率 (一)小型微利企业:20% 温馨提示:小型微利企业须符合三个条件: (国家非限制和禁止的行业) 1.盈利水平:年所得额不超过30万元; (所得额指应纳税的数额) 2.从业人数:工业企业不超过100人; 其他企业不超过80人; 3.资产总额:工业企业不超过3000万元; 其他企业不超过1000万元。 (从业人数和资产总额指标是按全年月平均值来确定 月平均值(月初值+月末值)/2 全年月平均值全年各月平均值之和/12)(二)高新技术企业:15% 温馨提示:国家

小代****回来

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx