如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

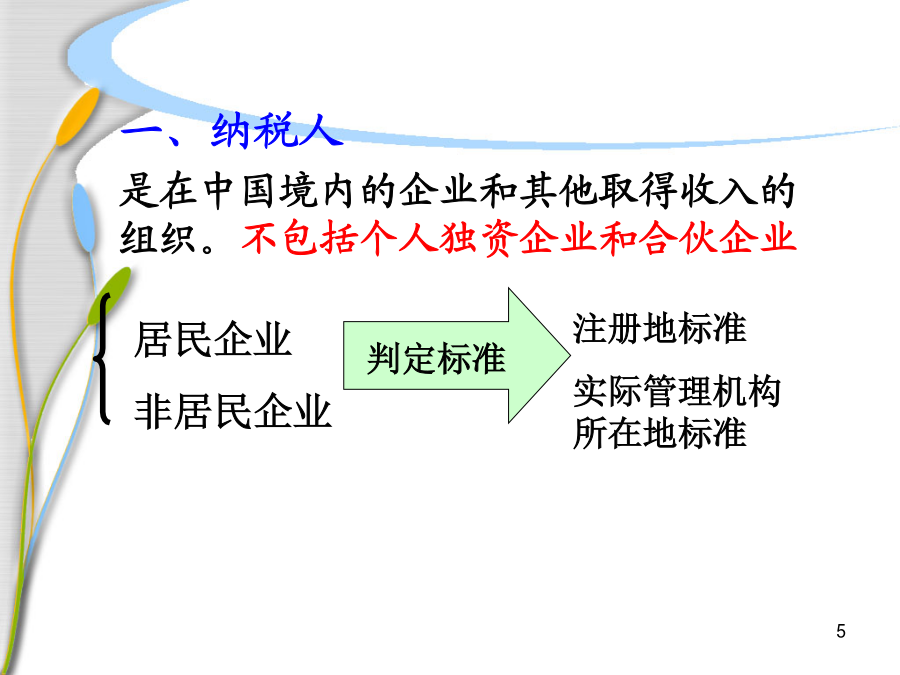

第十六章企业所得税本章内容税制要素 企业所得税法于2008年1月1日起实施 2011年全国企业所得税收入1.68万亿元,占税收总收入的18.7%,为第二大税种。 一、纳税人 是在中国境内的企业和其他取得收入的组织。不包括个人独资企业和合伙企业 (一)居民企业 是指依法在中国境内成立,或依据外国法律成立但实际管理机构在中国境内的企业。包括内资企业、外资企业和其他企业。 (二)非居民企业 是指依据外国法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的企业,或在中国境内未设立机构、场所,但有来源于中国境内所得的企业。实际管理机构的判定标准二、征税对象 企业所得税的征税对象是企业取得的各项所得。 包括:销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。 (一)居民企业 负有无限纳税义务。应就其来源于境内、外的全部所得纳税。 (二)非居民企业 负有有限纳税义务。 (1)在境内设立机构、场所的 征税对象=境内所得+境外有实际联系的所得 (2)在境内未设立机构、场所 征税对象=境内所得三、税率 (一)居民企业和非居民企业在中国境内设立的机构、场所适用税率 法定税率:25% 适用范围: 1.居民企业取得的各项所得; 2.在中国境内设立机构、场所的非居民企业取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得。(二)非居民企业的预提所得税适用税率 非居民企业在中国境内未设立机构、场所而有来源于中国境内的所得,或者虽设立机构、场所但取得的来源于中国境内的所得与其所设机构、场所没有实际联系的,其应缴纳企业所得税,实行源泉扣缴,以支付人为扣缴义务人。这种采取源泉扣缴方式征收所得税,习惯上称之为预提所得税。 预提所得税:法定税率20%,实际按10% 四、税收优惠 (一)优惠税率 1、小型微利企业20% 2、国家重点扶持的高新技术企业15% (二)加计扣除优惠 1、企业开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。 2、企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。小型微利企业的条件: 2012年1月1日-2015年12月31日,年应纳税所得额≤6万的企业,所得减按50%计入应纳税所得额,再按20%的税率征税。第二节应纳税所得额的计算16一、收入总额的确定 1、应税收入 包括主营业务收入、其他业务收入、营业外收入、投资收益等。 2、不征税收入 (1)财政拨款 (2)行政事业性收费和政府性基金免税收入二、准予扣除项目本节主要内容借款费用支出 企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的 ①购建期间 --全部计入该资产原值(成本),不得扣除 ②竣工结算并交付使用或达到预定销售状况 --可在发生当期扣除 利息支出 非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出,可据实扣除。 非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除,超过部分不许扣除。23工资、薪金支出 企业发生的合理的工资薪金支出可以据实扣除。“三项”经费 是指职工福利费、职工工会经费和职工教育经费。 扣除比例分别为工资薪金总额的14%、2%、2.5%【案例】企业有职工320人,2010年度全年实发工资总额共856万元,分别扣除了职工福利费140万元、工会经费25.68万元(取得《工会经费拨缴款专用收据》)、职工教育费24.24万元,并按此缴纳了企业所得税。按照企业所得税法该企业可以税前扣除的工资及“三项”经费分别是多少?应该补缴多少企业所得税?①企业支付的工资据实扣除 ②职工福利费扣除限额=856×14%=119.84(万元) 多扣了20.16万元(140-119.84) ③工会经费扣除限额=856×2%=17.12(万元) 多扣了8.56万元(25.6-17.12) ④职工教育经费扣除限额=856×2.5%=21.4(万元) 多扣了2.84万元(24.24-21.4) ⑤企业应补缴企业所得税 =(20.16+8.56+2.84)×25%=7.89(万元)公益救济性捐赠支出 概念界定 扣除标准 年度利润总额的12%,超过部分不能扣除。 注意: 直接向受赠人的捐赠和非公益性捐赠不能在税前扣除。30业务招待费 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰

淑然****by

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx