如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

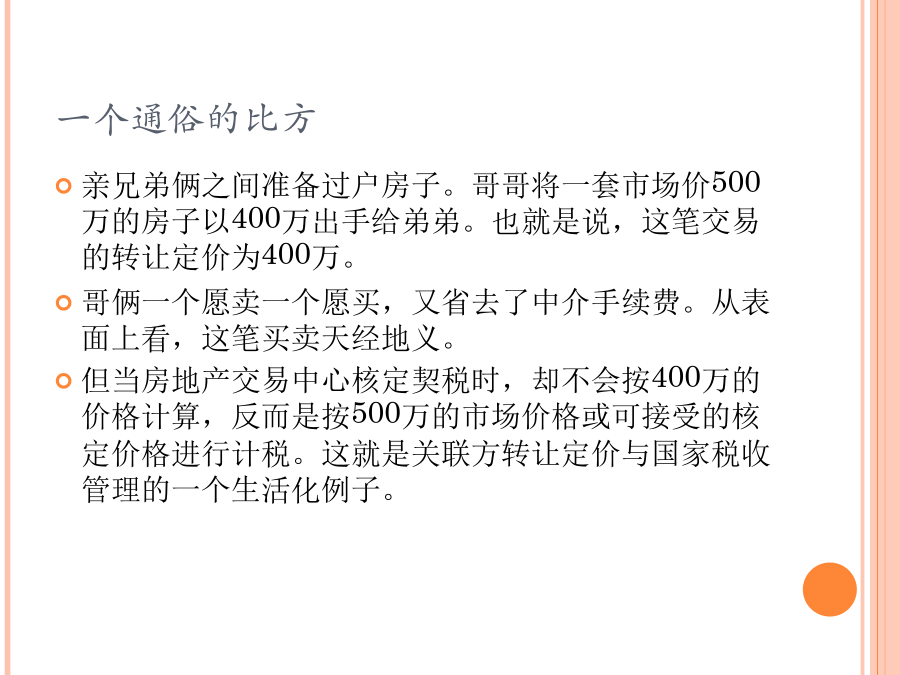

第五章转让定价及其我国相关税务管理一个通俗的比方第一节:转让定价及其避税的功能与作用每年避税300亿解读中国外企避税招数2、国际转让定价3、国际转让定价的特点:二、转让定价的使用范围(二)跨国关联企业 1、什么是关联企业:分设在不同的国家,相互之间具有关联关系的一组企业。 一家企业控制了另一家企业,或者一家企业与另一家企业同被一家第三方企业所控制,则这两家企业之间就具有关联关系,二者就属于关联企业。 2、关联企业的判定标准3、两范本对关联企业的一般判定标准 1、国际经合组织和联合国分别制定的国际税收协定范本中也规定,凡符合下述两个条件之一者便构成跨国关联企业关系: (1)一方企业直接或间接参与缔约国另一方企业的管理、控制或资本; (2)同一人直接或间接参与缔约国一方企业和缔约国另一方企业的管理、控制或资本。 4、我国的规定2)现行标准案例第一:25%以上的控股权具体案例:2、例3:例4:第二:供贷资金或担保借贷资金达到一定标准第三:高级管理人员委派第四:共享高级管理人员第五:特许权相关性三、关联企业进行转让定价的途径:案例:转让营业财产利用财产租赁转移利用支付利息、特许权使用费和其他类似费用利用管理费用分配转移利用亏损转移应税所得第二节转让定价的税务管理一、各国对跨国转让定是的观点与态度安永揭示转让定价全球趋势目前国际上对转让定价的关注焦点:(二)独立交易原则在世界使用情况二、转让定价的税务管理法规发展2、美国转让定价税制的发展3、OECD转让定价法则的发展三、我国转让定价相关税制第三节转让定价的调整的原则和方法三、审核与调整的方法四、审核与调整的依据3、中国2008年1月1日后《企业所得税法》案例:案例六、调整方法的使用顺序八、关于转让定价间国际间处理准则、举证责任及处罚(一)检查准则我国对转让定价检查权限与检查重点的规定(二)举证责任(三)处罚(利息)九、相关商业数据库第四节预约定价协议2、传统方法的争议二、预约定价(ADVANCEPRICINGARRANGEMENT)的含义预约定价协议的优点三、预约定价协议在各国的发展如亚洲国家四、我国的情况APA分年度签署数量统计表关联交易类型2012年APA完成时间统计五、申请预约定价协议的企业特点六、我国预约定价协议谈签程序和监控执行P181我国预约定价协议谈签程序和监控执行七、我国涉及转让定价的税务管理制度新税制下企业的义务和风险(一)关联关系表(二)关联交易汇总表(表三)购销表(表四)劳务表(表五)无形资产表(表六)固定资产表(表八)对外投资情况表(表九)对外支付款项情况表

努力****绮亦

实名认证

实名认证

内容提供者

内容提供者

最近下载