如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

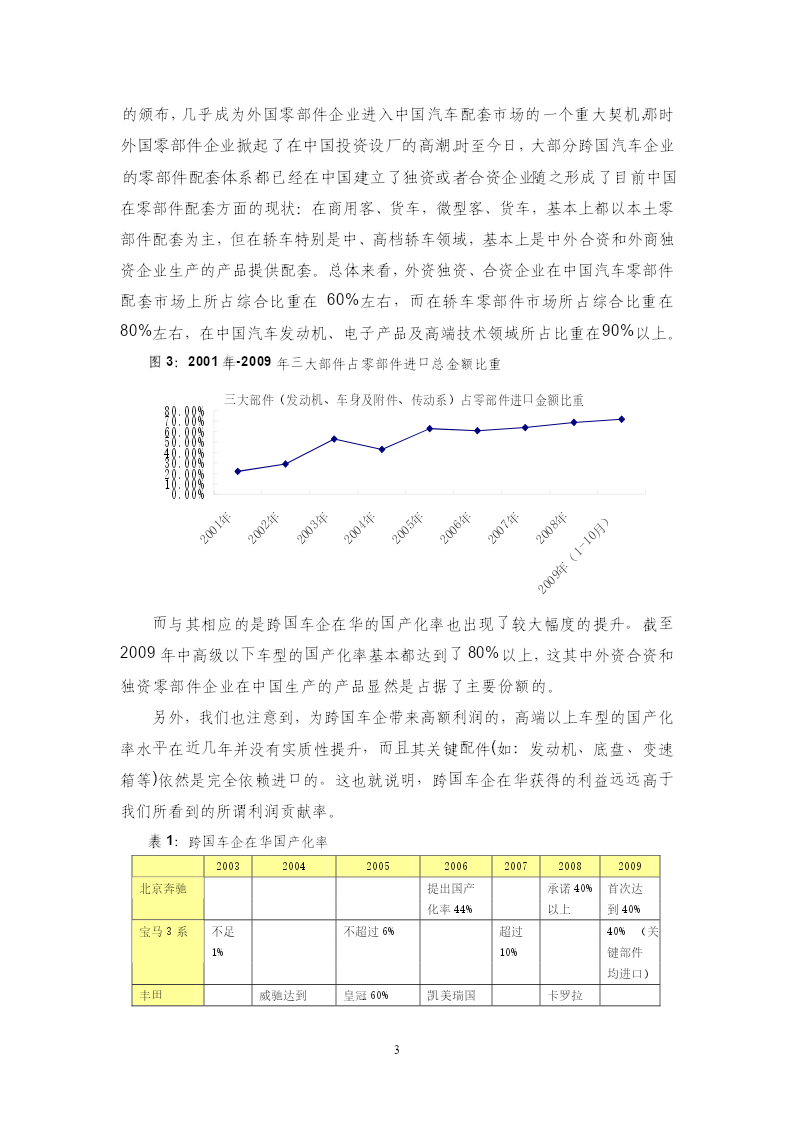

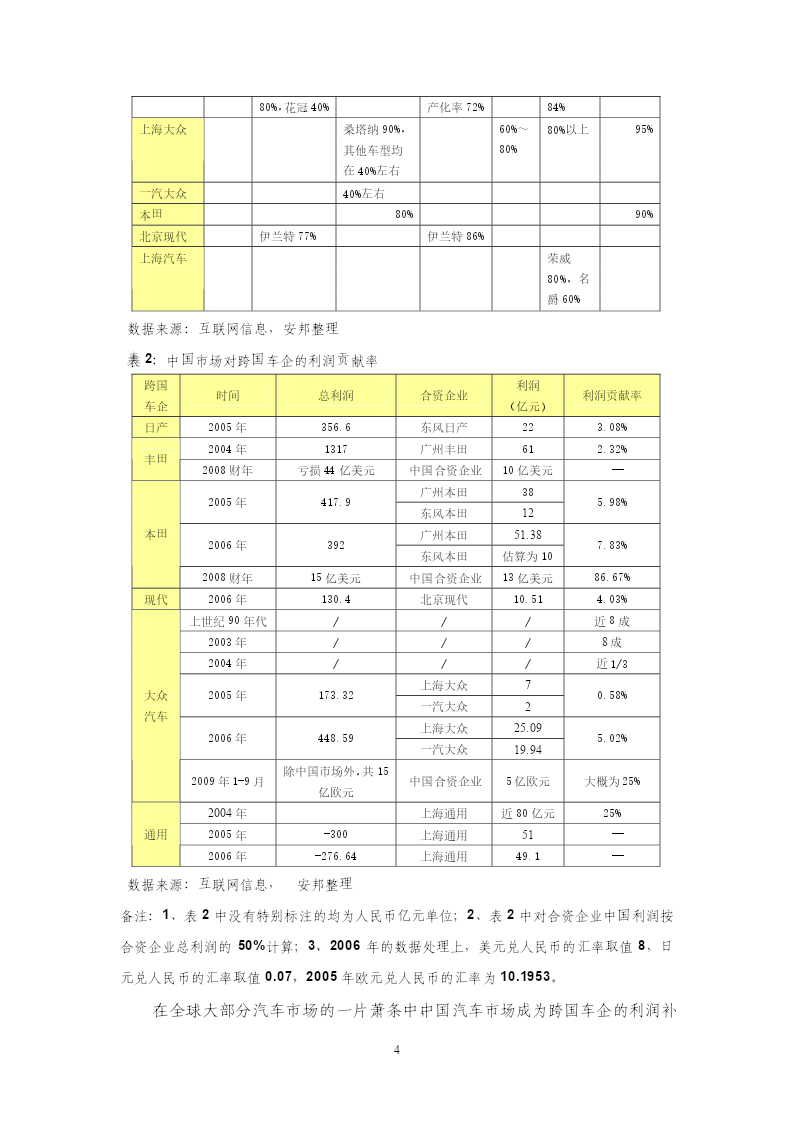

战略观察是基于安邦集团对现实社会和经济环境 分析和预测基础上,有关中国未来政策的信息分析系 列研究报告。相关研究,主要是通过各种分析手段, 有效的综合各方面的研究成果,以此来解析各种战略 问题和政策方向。而各种潜在的变化趋势,是我们最 为基本的研究重点。 如需要更多的信息,请联系安邦集团。E-mail: hejun@anbound.com.cn 第185期2010/01/19 中国汽车市场将推进全球汽车市场格局的改变 战略观察第185期 摘要:在全球经济衰退的背景下,全球汽车市场格局正在悄然发生改变,中国汽车市 场在这其中起到了非常重要的作用。近几年,由于中国市场的崛起,跨国集团基于降低成 本、贴近市场、抢夺市场先机等方面的考虑,将其研发、物流等非制造环节向中国转移。 2009年中国汽车市场的超高速增长,成为了跨国车企的利润补给大后方,因此,中国策 略制定得是否切实有效,将决定其生存与发展。而未来,“中国车系”将会开进全球各个 地区市场,并占据重要市场地位。这些变化对全球汽车产业格局的影响也许会出人意料。 安邦集团总部086-010-59001350 服务热线086-010-59001377 中国汽车市场将推进全球汽车市场格局的改变 陈功李海英 回顾刚刚过去的2009年,在全球经济衰退的情况下,中国汽车市场实现了 强劲的增长,增幅达到37%,如此旺盛的增长势头显然不仅只是鼓励汽车消费 利好政策推动作用的体现,同时也是宽松的货币政策和潜在刚性需求对中国汽车 市场拉动作用的体现。最值得注意的是,中国汽车市场的刚性需求是可持续的, 其内生力来自于中国城市化进程的持续推进。中国政府在基础设施上的持续投 资,以及城市化进程的持续推进,使得道路交通等基础设施逐步完善,为汽车消 费提供良好的基础环境。在城市化发展的过程中,汽车消费无论是作为享受型还 是生产型,其消费需求都会随着城市化进程的加速而逐步得到提高。这对于中国 汽车消费市场来讲是一个长期而稳定的推进器。 2009年中国汽车市场的快速增长与美国、欧洲等主要汽车市场的暗淡形成 了鲜明对比。在金融危机影响下,2009年美国经济衰退,美国汽车市场也受到 了拖累。2009年美国轿车销量与2005年1700万销量相比下降了近40%。而 在欧洲市场,其情况也并不十分乐观,虽然欧洲各国政府纷纷推出了鼓励汽车消 费的利好政策,使2009年欧洲部分车市出现了意外的增长,但欧洲业内专家们 普遍悲观地认为这一趋势不可能延续到2010年以后。随着欧洲购车优惠政策的 结束,欧洲汽车销售市场很可能出现困难局面。在中欧研讨会上,德国汽车工业 协会前主席梅赛德斯-奔驰前董事BerndGottschalk博士谈到,欧洲面临着汽车 产能过剩的问题。其他演讲者也预计欧洲的零部件供应商将一直亏损到2010年, 并且在2014年前不会再回到2007年的水平。 在这样的全球环境下,我们注意到,中国汽车市场正在世界汽车市场格局的 悄然变化中起着非常重要的作用,并扮演着十分重要的角色,这也许是出乎许多 人预料的。 中国汽车市场快速增长为跨国车企带来了超额利润 自2001年中国鼓励私车消费以来,中国汽车市场呈现快速增长。截至2009 1 年8月中国汽车保有量为7186万辆,截至2009年11月中国汽车销量平均增幅 为23%。(注:本文所使用数据若无特殊说明均来自中国汽车工业协会,并由安 邦整理制图表) 图1:2000年-2009年中国汽车(分车型)销量与增长情况 10000000乘用车销量(辆)40.00% 9000000商用车销量(辆)35.00% 8000000汽车销量同比增长 30.00% 7000000 600000025.00% 500000020.00% 400000015.00% 3000000 10.00% 2000000 10000005.00% 00.00% 2000200120022003200420052006200720082009 图2:2000年-2009年中国汽车保有量情况 8000 6000 4000 2000 0 2009年 2000年2001年2002年2003年2004年2005年2006年2007年2008年 8月 保有量(万辆)1609180220532383269431783568569764677186 数据来源:公安部 从2001年-2009年10月中国进口整车、零部件及CKD整车统计数据显示 的情况看,近几年来,整车及CKD占国内汽车总量的比重逐步趋于稳定,整车 进口每年大约占国内汽车总销量的3%左右(40万辆左右),CKD整车每年大约占 国内汽车总销量的2%左右(20余万辆),汽车零部件进口主要集中在几大关键部 件

是你****盟主

实名认证

实名认证

内容提供者

内容提供者

最近下载