如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

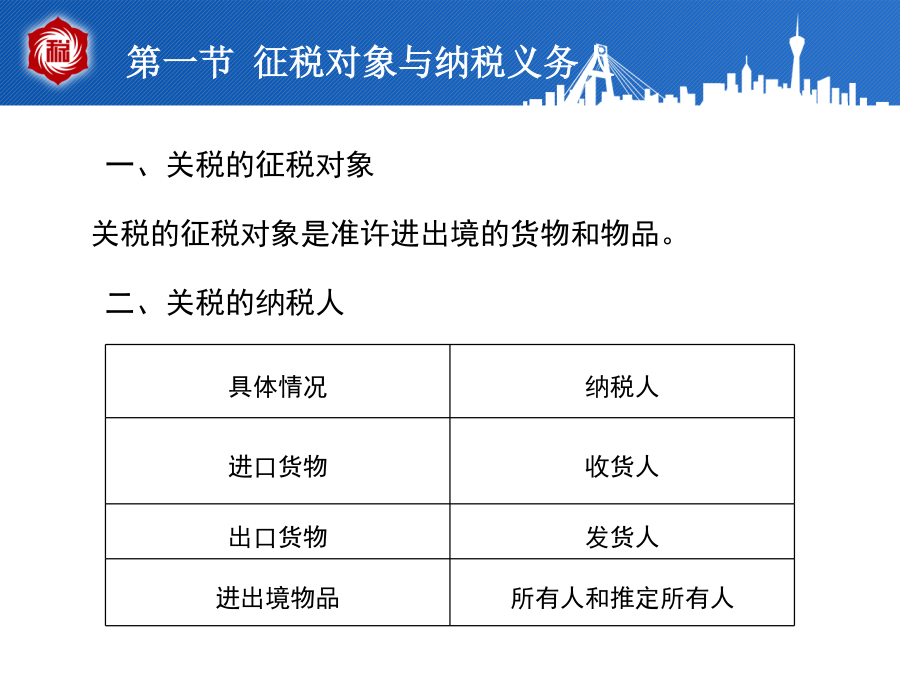

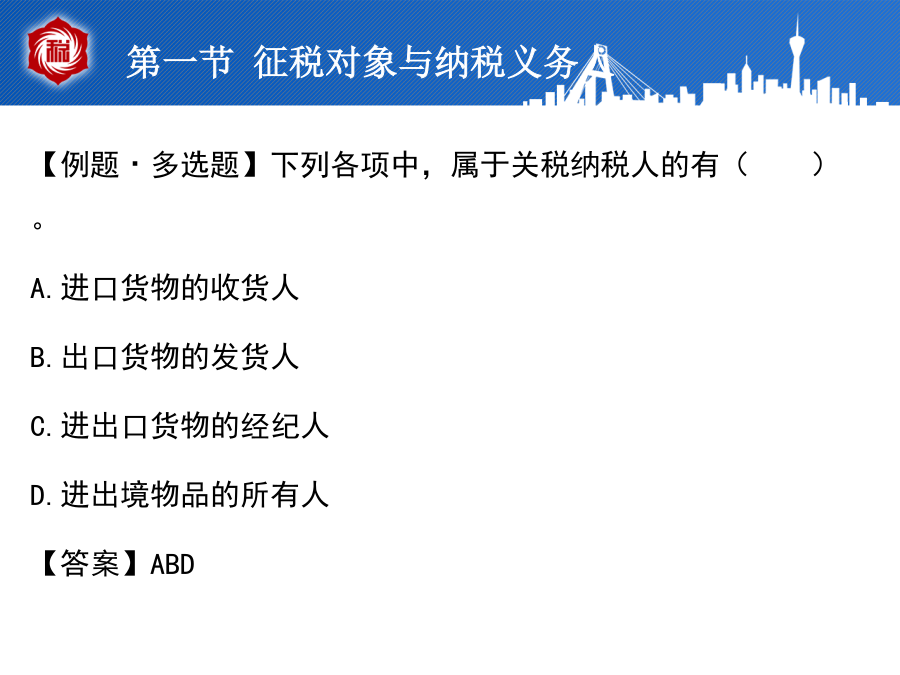

内容结构内容结构第一节征税对象与纳税义务人第一节征税对象与纳税义务人第二节进出口税则二、税率 (一)进口关税税率 1、税率设置与适用 设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率。在一定期限内可实行暂定税率。 2、种类与计征办法 从价税、从量税、选择税、复合税、滑准税 【例题·单选题】关税税率随进口商品价格由高到低而由低到高设置,这种计征关税的方法称为()。 A.从价税B.从量税 C.复合税D.滑准税 【答案】D 【例题·单选题】对一种进口商品同时定有从价税和从量税两种税率,但征税时选择其税额较高或较低的一种征税。这种税率称为()。 A.复合税B.滑准税 C.配额税D.选择税 【答案】D (二)出口关税税率 征收出口关税的货物项目很少,采用的都是从价定率征税的方法。 (三)特别关税 包括报复性关税、反倾销税、反补贴税、保障性关税。——进口附加税。 (四)关税税率的运用(掌握)(P187) 1.进出口货物,应按纳税人申报进口或者出口之日实施的税率征税。 2.进口货物到达之前,经海关核准先行申报的,应该按照装载此货物的运输工具申报进境之日实施的税率征税。 3.进出口货物的补税和退税,应按该进出口货物原申报进口或出口之日所实施的税率。但有特例情况。 具体情况【例题·单选题】2013年12月1日,某企业经海关审批免税进口一批货物,12月8日该货物报关入境;后来该企业因经营范围改变,于2014年2月12日经海关批准转让该货物,2月20日海关接受了企业再次填写的报关单,当日办理相关补税手续。该批货物补征关税时使用的税率为()。 A.2013年12月1日的税率 B.2013年12月8日的税率 C.2014年2月12日的税率 D.2014年2月20日的税率 【答案】D【例题·多选题】下列关于关税税率的表述中,正确的有()。 A.查获的走私进口货物需补税的,应按查获日期实施的税率征税 B.对由于税则归类的改变而需补税的,应按原征税日期实施的税率征税 C.对经批准缓税进口的货物交税时,应按货物原进口之日实施的税率征税 D.暂时进口货物转为正式进口需补税时,应按其暂时进口之日实施的税率征税 【答案】ABC第三节完税价格与应纳税额的计算第三节完税价格与应纳税额的计算第三节完税价格与应纳税额的计算第三节完税价格与应纳税额的计算第三节完税价格与应纳税额的计算第三节完税价格与应纳税额的计算第三节完税价格与应纳税额的计算第三节完税价格与应纳税额的计算第三节完税价格与应纳税额的计算第三节完税价格与应纳税额的计算第三节完税价格与应纳税额的计算第四节关税减免规定第五节征收管理第五节征收管理第五节征收管理第六节船舶吨税三、税收优惠 (一)直接优惠 下列船舶免征吨税: 1.应纳税额在人民币50元以下的船舶; 2.自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶; 3.吨税执照期满后24小时内不上下客货的船舶; (二)延期优惠第五节征收管理第五节征收管理第五节征收管理第五节征收管理第五节征收管理第五节征收管理第五节征收管理

骊蓉****23

实名认证

实名认证

内容提供者

内容提供者

最近下载