如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

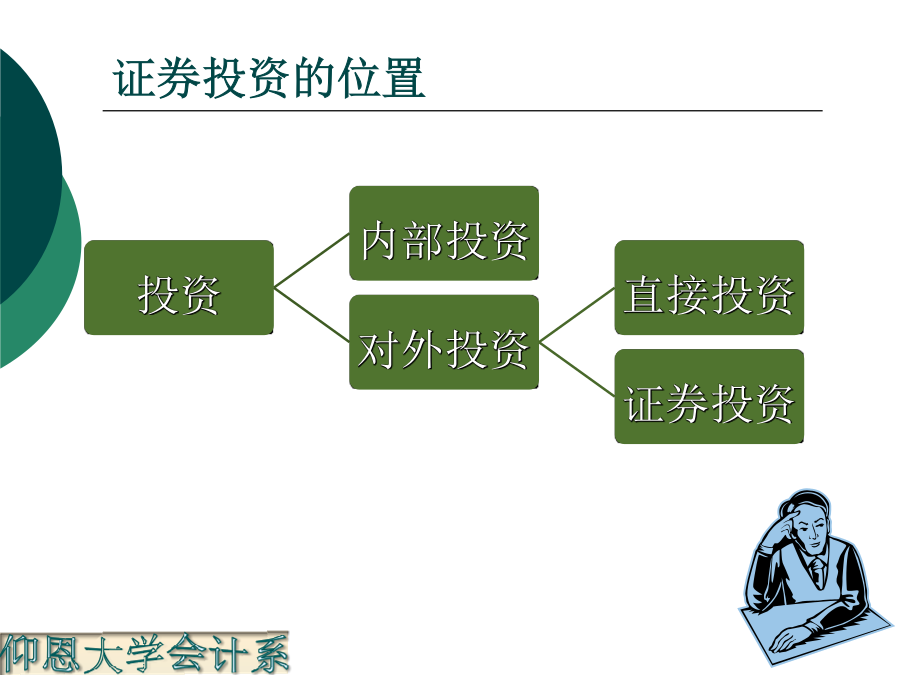

第8章证券投资管理学习目标 第一节证券投资概述 第二节债券投资 第三节股票投资 第四节证券投资组合学习目标第一节证券投资概述证券投资的位置证券投资的种类证券投资的目的证券投资的风险-系统性风险证券投资的风险-非系统性风险证券投资的程序第二节债券投资债券估价—三种情况债券估价一般模型(每年支付利息一次)影响债券价值的因素:债券C面值为$1,000,期限为30年,年利率为8%,目前的市场利率为10%.计算该债券的价值。一次还本付息不计复利的债券估价模型到期一次还本付息(单利计息)例题 国家发行面值为1000元,票面利率为10%,期限为5年的债劵,到期一次还本付息单利计息。当前的市场利率为12%,问当债劵的价格为800元时可否进行投资?贴现债券的估价模型(零票面利率债券)例题二、债券到期收益率的计算1.分期付息债券(2)复利例题:912.50= 1000×6%×(P/A,i,6)+1000×(P/F,i,6) 当K=7%时 P=1000×6%×(P/A,7%,6)+1000×(P/F,7%,6) =60×4.7665+1000×0.6663 =952.29(元) 再用K=8%试算 P=1000×6%×(P/A,8%,6)+1000×(P/F,8%,6) =60×4.6229+1000×0.6302 =907.57(元) 用插值公式一次还本付息不计复利的债券估价模型2.贴现债券例1:例2:解题过程:三、债券投资的优缺点第三节股票投资股票估价模型1、短期持有,未来准备出售,固定成长模式例题零成长模式例题4、非固定成长模式非固定成长模式例题二、股票投资收益率例题:解题过程:股票投资的优缺点第五节证券投资组合可分散风险—非系统性风险或公司特有风险,可通过证券投资组合加以抵消。 不可分散风险—系统性风险或市场风险,可用ß系数表示。证券投资组合对可分散风险的抵消程度依赖于股票的相关性。ß系数----衡量不可分散风险 它用于衡量个别证券收益率的变动对于市场组合收益率变动的敏感性。组合的ß系数是组合中ß的加权权平均数。证券投资组合的收益2、证券投资组合的风险收益解题过程:资本资产定价模型(CapitalAssetPricingModel)是一种用于描述证券投资预期报酬率与系统风险之间关系的著名理论。该模型中,某种证券的期望收益率就是无风险收益率加上这种证券的系统风险溢价。 Rj—股票(组合)j的必要收益率 Rf—无风险收益率 bj—股票(组合)j的b系数 RM—整个证券市场的平均收益率 bj(RM-Rf)—风险收益率假设某公司的ß系数为1.2,无风险利率为6%,市场证券组合的收益率为10%.该公司股票的必要收益率为多少?例题:解题过程:三、证券投资组合的策略与方法

诗文****仙女

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx