如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

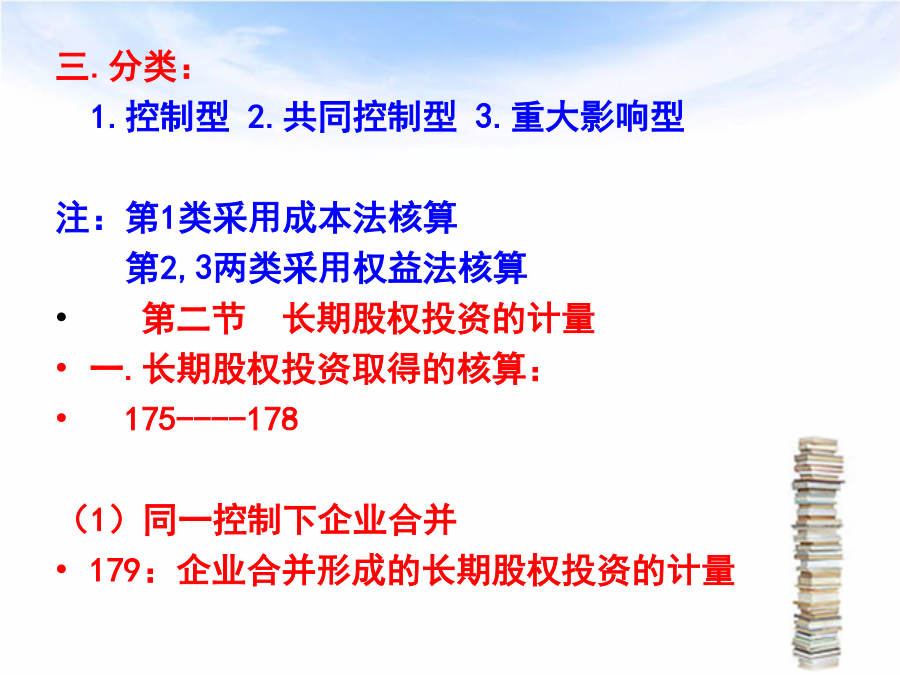

中级财务会计第五章长期股权投资 【本章教学重点】 一.长期股权投资的确认 二.长期股权投资的计量 三.成本法,权益法的会计处理第一节长期股权投资的确认 一.定义 是指企业取得的准备持有1年以上(不含 1年)的各种权益性投资。 二.主要特点 1.准备长期持有。 2.表现为股票投资或其他股权投资。 3.投资风险较大。 4.主要目的在于影响或控制被投资单位。 5.实际持有期限不确定。三.分类: 1.控制型2.共同控制型3.重大影响型 注:第1类采用成本法核算 第2,3两类采用权益法核算 第二节长期股权投资的计量 一.长期股权投资取得的核算: 175----178 (1)同一控制下企业合并 179:企业合并形成的长期股权投资的计量A.按合并日取得的被投资企业所有者权益账 面价值“份额”作为初始投资成本,计入 “长股投”账户借方。 B.合并支付对价与初始成本的差额,调整资 本公积。 C.若合并日资本公积不足冲减,依次冲减盈 余公积和未分配利润。 注:同一控制,是指合并日参与合并的双 方均受到共同一方或多方的控制且这种控 制是非暂时性的。【例1】A公司出资1500万元购买B公司60% 股权,准备长期持有。合并日A、B公司均 受甲公司控制。合并日B公司所有者权益账 面价值共2000万元。 初始投资成本=2000×60%=1200 冲减资本公积=1500-1200=300 借:长股投-投资成本1200 资本公积300 贷:银行存款1500 若上例合并日A公司有资本公积100万元, 盈余公积80万元,未分配利润50万元。 会计分录如下: 借:长股投-投资成本1200 资本公积100 盈余公积80 利润分配-未分配利润120 贷:银行存款1500 若上例合并日B公司所有者权益为3000万元 借:长股投-投资成本1800 贷:银行存款1500 资本公积300 【例2】某公司将一项账面原价200万元,已 累计摊销40万元,计提减值准备10万元的专 利权投入乙公司,同时投出货币资金300万 元,取得乙公司70%股权。合并日乙公司所有 者权益账面价值共700万元,属于同一控制合 并,转让无形资产的营业税8万元。 初始投资成本=700×70%=490 合并成本=(200-40-10)+300+8=458 调整资本公积=490-458=32 借:长股投-投资成本490 累计摊销40 无形资产减值准备10 贷:无形资产200 银行存款300 应交税费-应交营业税8 资本公积32 (2)非同一控制下企业合并 按购买方发生的合并成本作为长期股权投 资的初始成本计入“长股投”账户借方。 合并成本按下列方式确定:见教材P180 注:购买支付价款中包含的现金股利,不计 入合并成本,计入“应收股利”借方。 【例3】A公司支付买价300万元及相关税 费10万元购买B公司80%股权并准备长期持 有,买价中包含现金股利8万元,合并属于 非同一控制。 初始投资成本=300+10-8=302 借:长股投-投资成本302 应收股利8 贷:银行存款310 【例4】甲公司将一批商品作价对外投资, 取得丙公司60%股权并意图长期持有。商品 成本400万元,公允价值500万元,增值税 率17%。另支付商品运杂费10万元,属于非 同一控制。 初始投资成本=500×(1+17%)+10=595 借:长股投-投资成本595 贷:主营业务收入500 应交税费-增(销)85 银行存款10 同期: 借:主营业务成本400 贷:库存商品400 第三节成本法 一.含义 取得投资按初始投资成本计量,持有投资 期间一般不调整投资账面价值的核算方法。 二.适用范围P181 控制型 50%以下三.会计处理 1.取得或追加投资 按初始投资成本计入“长股投”账户借方。 2.股票股利的处理 持有投资期间取得的股票股利,只需进 行备查登记,不必另作会计处理。 3.现金股利的处理 (1)若取得投资时已计入“应收股利”借 方,实际收到时 借:银行存款 贷:应收股利(2)取得投资后宣告发放现金股利,全部确 认为投资收益 股利宣告日 借:应收股利 贷:投资收益 实际收到时 借:银行存款等科目 贷:应收股利 4.期末减值的处理 借:资产减值损失 贷:长期股权投资减值准备 注:计提的减值准备不能转回。 5.出售投资 借:银行存款 长期股权投资减值准备 贷:长期股权投资 投资收益(或借) 【例1】A公司08年3月10日用存款购买乙公司 普通股20万股,准备长期持有。购买后拥有 乙公司5%股权(无重大影响)。买价8.3元/ 股,相关税费2万元。乙公司08年2月20日已 宣告现金股利0.3元/股,该现金股利3月20日 支付,采用成本法核算。 初始投资成本=20×(8.3-0.3)+2=162万元 08.3.10 借:长股投162 应

是立****92

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx