如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

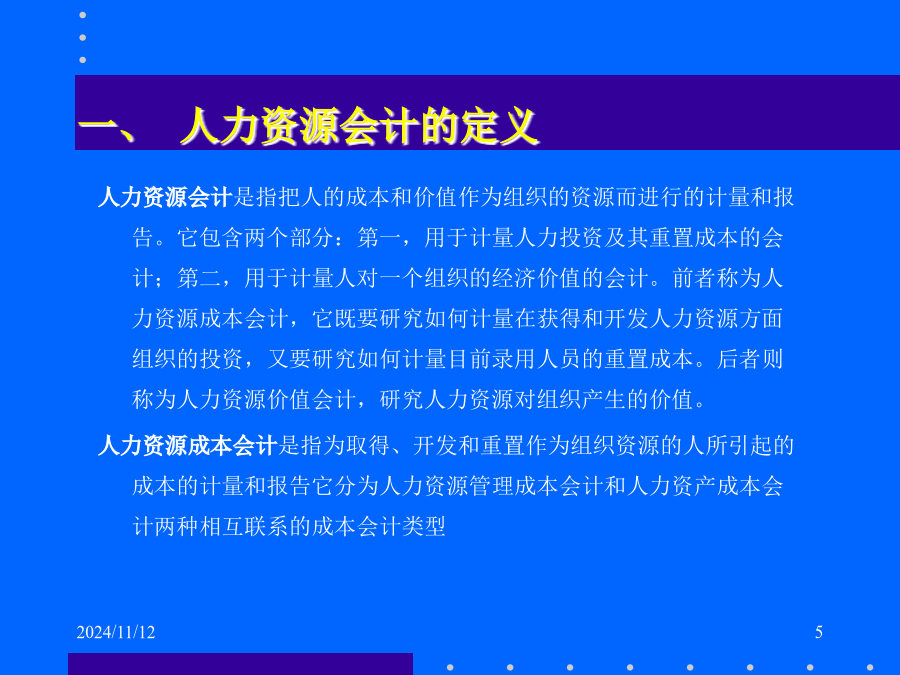

人力资源管理 第一节人力资源会计概述 第二节人力资源管理成本 第三节人力资源投资收益与投资决策分析 第四节人力资源会计的新发展 第一节人力资源会计概述引导案例:一、人力资源会计的定义二、人力资源会计的基本理论内容二、人力资源会计的基本理论内容二、人力资源会计的基本理论内容第二节人力资源成本一、人力资源成本概述一、人力资源成本概述人力资源的获得成本人力资源的开发成本人力资源的使用成本人力资源的保障成本人力资源的离职成本二、人力资源成本核算方法(一)人力资源原始成本核算1.获得成本的核算2.开发成本的核算3.使用成本的核算人力资源保障成本主要包括四部分: 1.劳动事故保障成本 劳动事故保障成本=员工劳动事故人员工资等级事故补贴率 2.健康保障成本 健康保障成本=员工病假人员工资等级病假补贴率 3.退休养老保障成本 退休养老保障成本=退休养老人员工资等级养老补贴率 4.失业保障成本 失业保障成本=失业人员工资等级失业救济率 人力资源重置成本主要包括三部分: 1.获得成本(同前) 2.开发成本(同前) 3.离职成本离职补偿费用 离职管理费用 离职前效率损失 空职成本(一)掌握现有人力资源原始资料 (二)对现有人力资源分类汇总 (三)制定人力资源标准成本 (四)编制人力资源成本报表人力资源成本方面的原始凭证包括以下几个方面: 1.时间耗费的原始记录 2.人力资源数量变动和投资变动的原始记录 3.有关人力资源实支成本的原始资料 4.有关人力资源应负成本的原始资料 5.人力资源计划方面的资料财务部门应根据原始资料进行审核,然后进行登记和汇总。登记汇总时应做到: 1.按各类人员分别进行登记汇总。 2.按获得成本、开发成本、保障成本、重置成本等分别进行分类登记。 3.专门登记各类人力资源应负成本资料。 4.登记、核算人力资产总额及人力资产的折旧或摊销额。 5.登记、核算人力资源流动成本。人力资源标准成本一般包括: 1.获得成本 2.标准开发成本 3.标准保障成本和标准重置成本反映人力资源成本状况报表主要有以下几种: 1.人力资源投资报表(见P88) 2.人力资源成本报表(见P88) 3.人力资源流动报表(见P89) 4.人力资源资金平衡表和利润表等一、人力资源投资概述 二、人力资源投资收益与决策分析人力资源投资主要是指改变人力资源结构,提高其质量,增强人的工作技能的投资,通常包括教育投资、健康保健投资、建设知识库投资、人员流动投资等方面企业用于人力资源投资的范围主要有以下几个方面: 1.员工招聘投资 2.员工培训投资 3.劳动力配置投资 4.经济、技术信息系统投资 5.医疗保健投资 6.员工福利及社会保障投资(一)人力资源投资收益分析 (二)人力资源投资决策分析 人力资源投资收益分析的一般程序为: 1.准确估算其投资方案的现金流出量 2.确定资本成本的一般水平 3.确定投资方案的收入现值 4.通过收入现值和所需投资支出的比较,评价 投资收益投资的现金流量确定 现金流量是指一项投资引起企业现金支出和现金收入的增加数量。现金流量主要包括三个部分: 1.现金的流出量 2.现金流入量 3.现金净流量人力资源投资分析是由人力资源管理部门、财务部门等部门,根据生产和工作中经营管理决策的总目标,在预测人力资源需求量的基础上,根据人力资源成本、价值记录,用人力资源投资收益等经济分析的技术和方法,对每个备选方案可能导致的结果进行比较、分析,作出判断,最终提出最优投资决策方案的建议。 人力资源投资决策是为了实现组织预定的目标,在科学预测的基础上,结合组织内部条件和外部环境,对未来人力资源投资的各种备选方案进行周密调研和评价,由最高管理层最终作出决策和判断的过程。人力资源投资决策的一般依据: (1)组织的经营管理现状 (2)组织的经营管理发展规划 (3)现代科学技术发展情况 (4)组织内部和外部人力资源成本和价值水平 (5)组织筹资能力。人力资源投资决策分析的程序: (1)确定投资目标 (2)收集有关人力资源投资决策的资料 (3)提出人力资源投资的备选方案 (4)通过定量分析对备选方案进行初步评价 (5)对备选方案进行定性分析 (6)确定最优方案

小新****ou

实名认证

实名认证

内容提供者

内容提供者

最近下载