如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

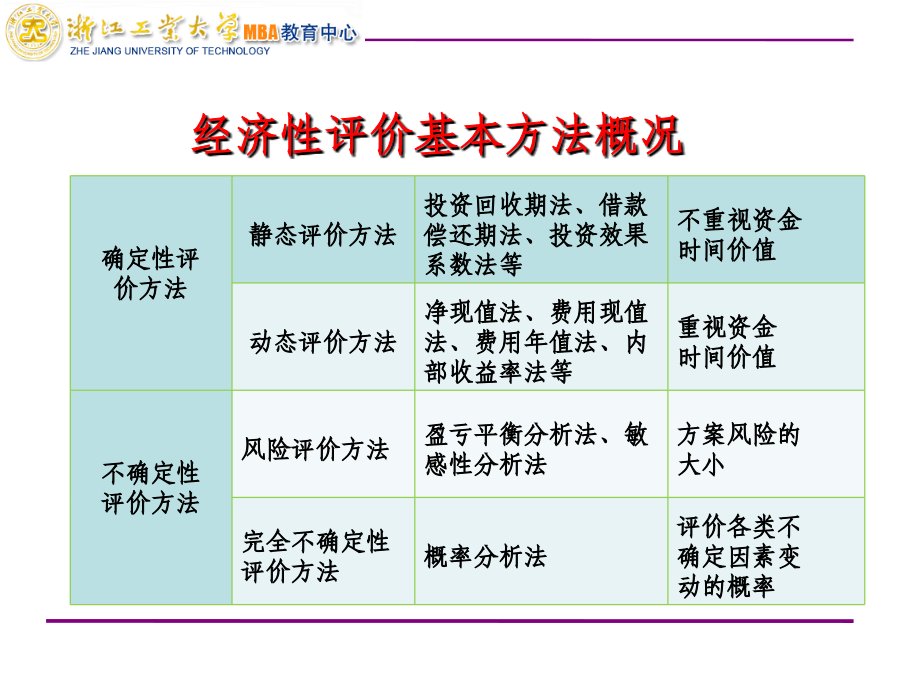

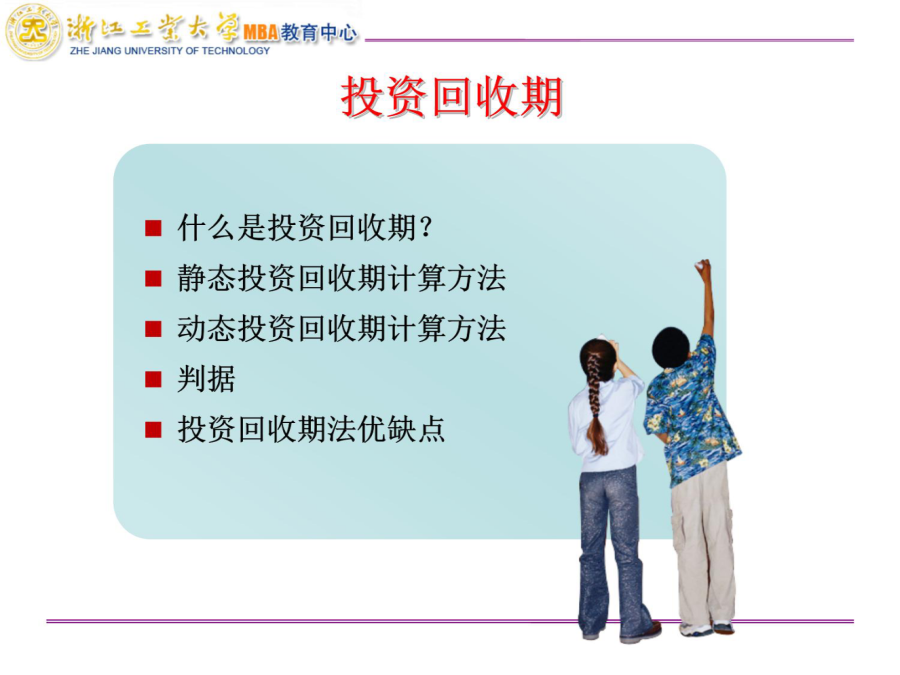

经济性评价——按照自定的决策目标,通过项目(或方案)的各项费用和投资效益分析,对项目是否具有投资价值作出估计与决断。 经济性评价方法主要包括确定性评价方法与不确定性评价方法两类。 对同一个项目必须同时进行确定性评价和不确定性评价。确定性评 价方法 指标类型投资回收期——是指投资回收的期限。也就是投资方案所产生的净现金收入回收初始全部投资所需的时间。通常用“年”表示。 静态投资回收期:不考虑资金时间价值因素。 动态投资回收期:考虑资金时间价值因素。 投资回收期计算——一般从工程项目开始投入之日算起,即应包括项目的建设期。 计算公式: 计算公式: 例:利用下表所列数据,试计算动态投资回收期?采用投资回收期进行方案评价时,应将计算的投资回收期TP与标准的投资回收期Tb进行比较: 判据:(1)TP≤Tb该方案是合理的,说明方案投资利用效率高于行业基准收益率。 (2)TP>Tb该方案是不合理的,说明方案投资利用效率低于行业基准收益率。 Tb是国家或部门制定的标准,也可以是企业自己确定的标准,其主要依据是全行业投资回收期的平均水平,或者是企业期望的投资回收期水平。例:试比较下面两项目方案的优劣?i=10%优点: 投资回收期指标直观、简单,直接表明投资需要多少年才能回收,便于为投资者衡量风险。 缺点: 没有反映投资回收期以后的方案运行情况,因而不能全面反映项目在整个寿命期内真实的经济效果。 所以投资回收期一般用于粗略评价,需要和其他指标结合起来使用。净现值(NPV) 净终值(NFV) 净年值(NAV) 费用现值(PC)与费用年值(AC)净现值(NPV)——是指项目(或方案)在寿命期内各年的净现金流量(CI-CO)t,按照一定的折现率i,折现到期初时点的现值之和,其表达式为:方案的净年值NAV——是通过资金等值计算,将项目的净现值NPV(或净终值NFV)分摊到寿命期内各年的等额年值。与净现值是等效评价指标。其表达式为: NAV(10%)=261.42(A/P,10%,5) =421.02(A/F,10%,5) =68.96 用NAV评价方案的准则: 若NAV≥0,则方案是经济合理的; 若NAV<0,则方案应予否定。 方案NAV>0,意味着方案除能达到规定的基准收益率之外,还能获得超额收益; 方案NAV=0,则意味着方案正好达到了规定的基准收益率水平; 方案NAV<0,意味着方案达不到规定的基准收益率水平。内部收益率(IRR)简单地说就是净现值NPV为零时的折现率。 IRR是项目投资的盈利率,由项目现金流量决定,即内生决定的,因此,称为内部收益率。它反映了投资的使用效率。 在项目的寿命周期内,项目投资将不断通过项目的净收益加以回收,其尚未回收的资金将以IRR的利率增值,直到项目计算期结束时正好回收了全部投资。 IRR反映了项目“偿付”未被收回投资的能力,它不仅受项目初始投资规模的影响,而且受项目寿命周期内各年净收益大小的影响,取决于项目内部。因此IRR是未回收资金的增值率。例:某投资项目一次性投资总额379万元,寿命期5年,残值为零,年净收益100万元,计算得内部收益率为10%,从下表可知以未回收投资收益率10%计算,到期末正好回收了全部投资379万元。设基准收益率为i0,用内部收益率指标IRR评价方案的判别准则是: 若IRR≥i0,则项目在经济效果上可以接受; 若IRR<i0,则项目应予否定。 一般情况下,当IRR≥i0时,NPV(i0)≥0 当IRR<i0时,NPV(i0)<0 因此,对于单个方案的评价,内部收益率IRR准则与净现值NPV准则,其评价结论是一致的。现金流入与流出的基本项目练习A:现金流量表的编制5.2静态分析概述盈利能力分析-(静态)投资回收期例表某项目投资回收期的计算除了未考虑时间价值之外,对回收期法的批评之一,在于标准回收期选择的随意性。 对回收期法的批评之二,在于只考虑标准回收期内的现金流状况。 盈利能力分析-总投资收益率(ROI)盈利能力分析-资本金净利润率(ROE)偿债能力分析-利息备付率(ICR)偿债能力分析-偿债备付率(DSCR)偿债能力分析-资产负债率(LOAR)练习B:某项目投资5000万元,1年完成。其中贷款2000万元,分5年等额还本。其余数据假定如下表。试计算该项目的静态盈利能力与偿债能力。除了未考虑时间价值之外,对ROI和ROE的批评还在于利润计算的可操纵性。深发展公布的年报显示,2006年深发展实现营业收入71.35亿元,净利润13.03亿元,净利润增幅高达319%。与国内银行普遍的两位数的净利润增幅相比,深发展高达3倍的净利润增长就像一枚“重磅炸弹”,立刻引起了投资者的普遍关注。… 一篇研究报告指出,深发展净利润的高速增长主要来自于计提准备的减少,并认为深发展作为资

王子****青蛙

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx