如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

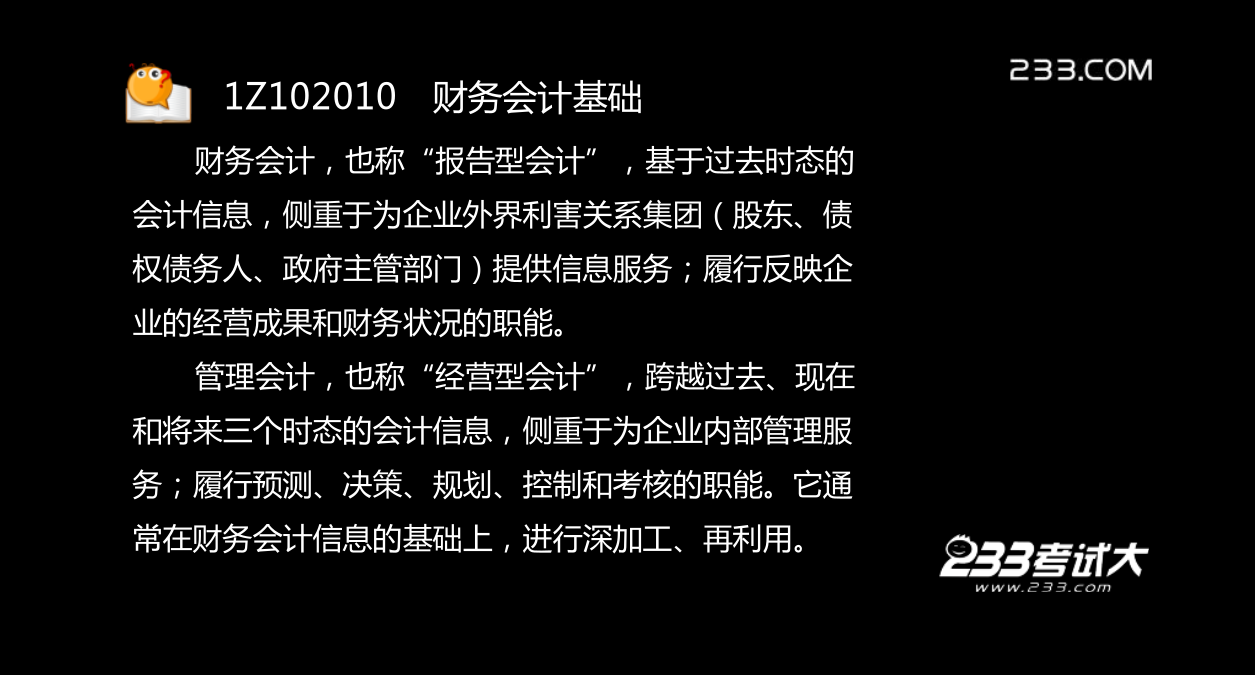

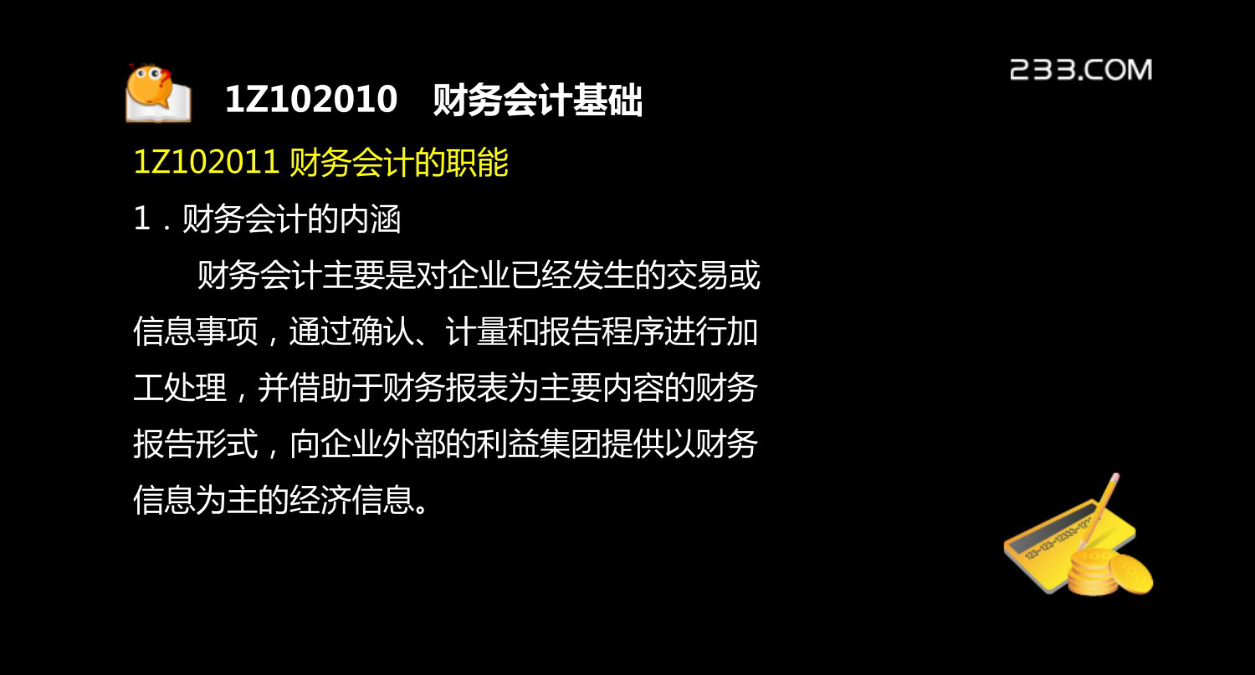

一级建造师 建设工程经济 精讲班 主讲老师:宁德春1Z102000工程财务财务会计,也称“报告型会计”,基于过去时态的会计信息,侧重于为企业外界利害关系集团(股东、债权债务人、政府主管部门)提供信息服务;履行反映企业的经营成果和财务状况的职能。 管理会计,也称“经营型会计”,跨越过去、现在和将来三个时态的会计信息,侧重于为企业内部管理服务;履行预测、决策、规划、控制和考核的职能。它通常在财务会计信息的基础上,进行深加工、再利用。财务会计是指通过对企业已经完成的资金运动全面系统的核算与监督,以为外部与企业有经济利害关系的投资人、债权债务人、政府有关部门和社会公众提供企业财务状况、经营成果和现金流量等经济信息为主要目标而进行的经济管理活动。二、财务会计的职能 会计具有核算和监督两个基本职能。 (1)会计的核算职能 是指会计通过确认、计量、报告,运用一定的方法和程序,利用货币形式,从价值量方面反映企业已经发生或完成的客观经济活动情况,为经济管理提供可靠的会计信息。 会计核算,具有完整性、连续性、和系统性的特点。(2)会计的监督职能 指在经济事项发生以前,经济事项进行中或发生后,会计利用预算、检查、考核、分析等手段,对单位的货币收支及其经济活动的真实性、完整性、合规性和有效性进行指导与控制。会计监督包括事前、事中和事后监督。1Z102012会计核算的原则 一、会计要素的计量属性(各种属性下资产、负债的计量) (1)历史成本 (2)重置成本 (3)可变现净值 (4)现值 (5)公允价值二、会计信息质量要求 1.可靠性——以实际发生的交易或事项为依据,保证会计信息真实可靠,内容完整;财务报告中的会计信息是中立的、无偏的。2.相关性——会计信息财务会计报告,与使用者的经济决策相关联,满足评价、预测的需要。3.可理解性——清晰明了,易于理解,使用者应具有一定的专业知识4.可比性——相同的会计政策→同一企业,不同时期;不同企业,相同会计期间→规定的会计政策。5.实质重于形式——法律形式→经济实质。例如,融资租赁的设备。6.重要性——会计信息应当反映所有重要交易或事项:重要事项按规定程序准确披露;次要事项可简化处理。7.谨慎性——稳健、审慎→会计确认、计量和报告(资产减值损失-计提资产减值准备)8.及时性——及时收集处理、传递,及时进行确认、计量、报告。时效性、有用性。1Z102013会计核算的基本前提 一、会计核算的基本假设(共同的基础) 1.会计主体(空间范围)假设又称会计实体,是指进行会计工作为之服务的特定单位。企业法人主体(法律主体)与会计主体(企业或者内部的一个单位、部门),并不完全对应。2.持续经营(时间范围)假设持续经营假定企业将长期地以现时的形式和目标,不间断地经营下去。由于在可预见的未来,不会面临破产和清算,才可以计提折旧、摊销。在与之相对应的“清算假设”之下,将形成另外的破产或重组的会计程序。3.会计分期(时间界限)假设又称会计期间,是指将企业持续不断的生产经营活动,人为地分割为一个个连续的、间隔相等的较短时期定期地报告企业财务状况和经营成果。会计期间分为年度和中期:会计年度可以是日历年,也可以是营业年(我国通常以日历年,即以公历1月1日至12月31日为一个会计年度);中期是指短于一个完整会计年度的会计(报告)期间。4.货币计量(计量手段)假设货币计量是指企业在会计核算过程中采用货币为计量单位,记录、反映企业的经营情况。我国的《企业会计准则》规定,在会计核算中,企业会计应当以货币为计量单位,并且通常应选择人民币作为记账本位币。二、会计核算的基础针对交易或事项的发生时间与相关货币收付时间的不一致,会计核算时,有“收付实现制”和“权责发生制”两种处理方式。1.收付实现制以完成或实现相关货币的收支时间为基础,确认收入和费用。2.权责发生制(我国的企业会计准则)当期已经实现的收入,无论款项是否收支,都应作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使该款项已经在当期收付,也不作为当期的收入和费用。历年真题: 【2011(16)】对会计核算的范围从空间上加以界定是通过()实现的。 A.持续经营假设 B.会计主体假设 C.会计分期假设 D.货币计量假设 答案:B【2011(17)】.我国现行《企业会计准则》规定,企业应当以权责发生制为基础进行会计确认,实行权责发生制的前提是() A.会计分期假设和收付实现 B.会计分期假设和持续经营 C.持续经营和公允价值核算 D.历历史成本和公允价值核算 答案:B1Z102014会计要素的组成和会计等式的应用 一、会计要素的组成 1.会计要素的组成 会计要素,是会计对象的主要组成部分,用以反映企业单位财务状况和确定经营结果的因素。 会计要素包括资产、负债、所有者权益、收入、费用和利润。

王子****青蛙

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx