如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

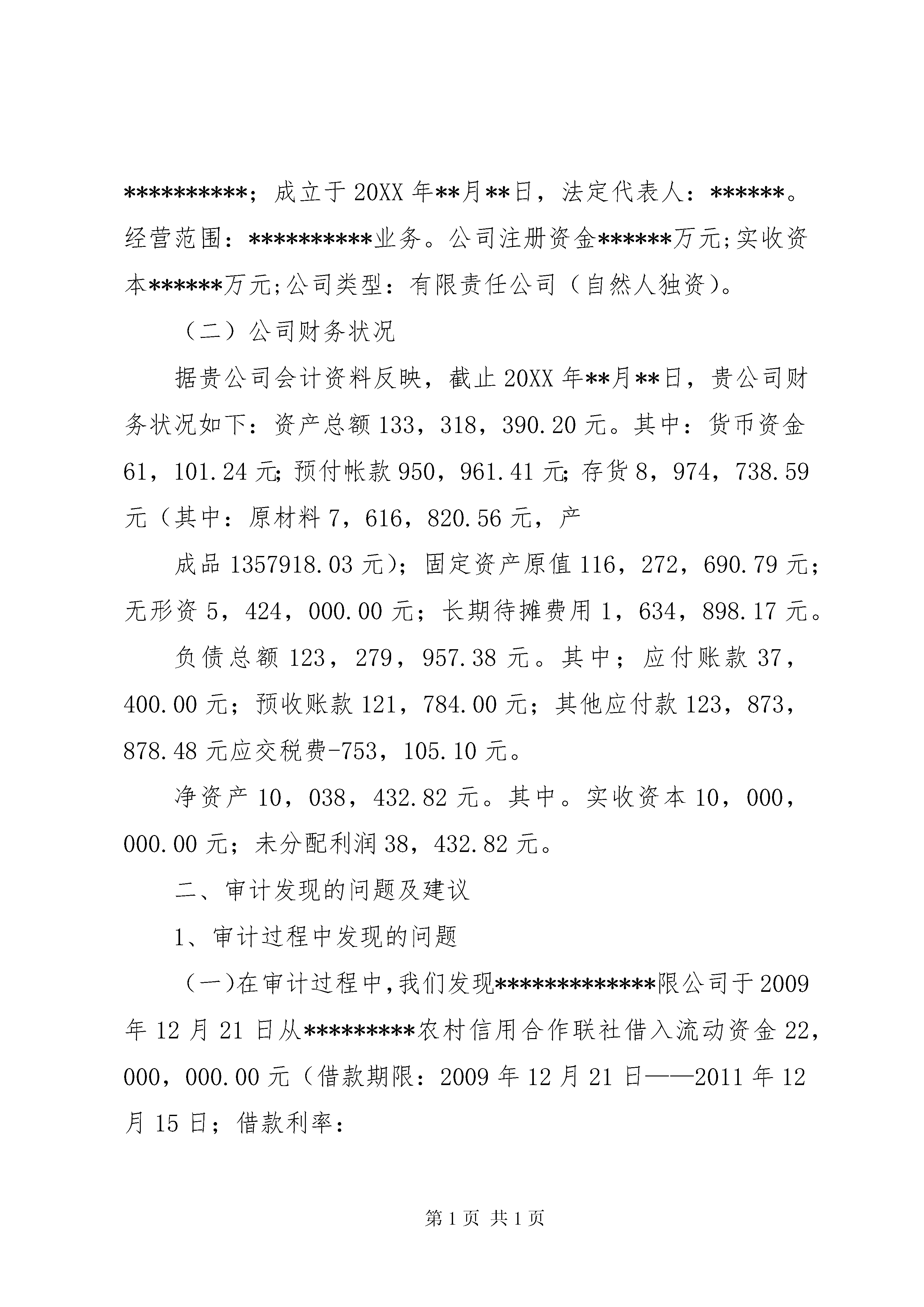

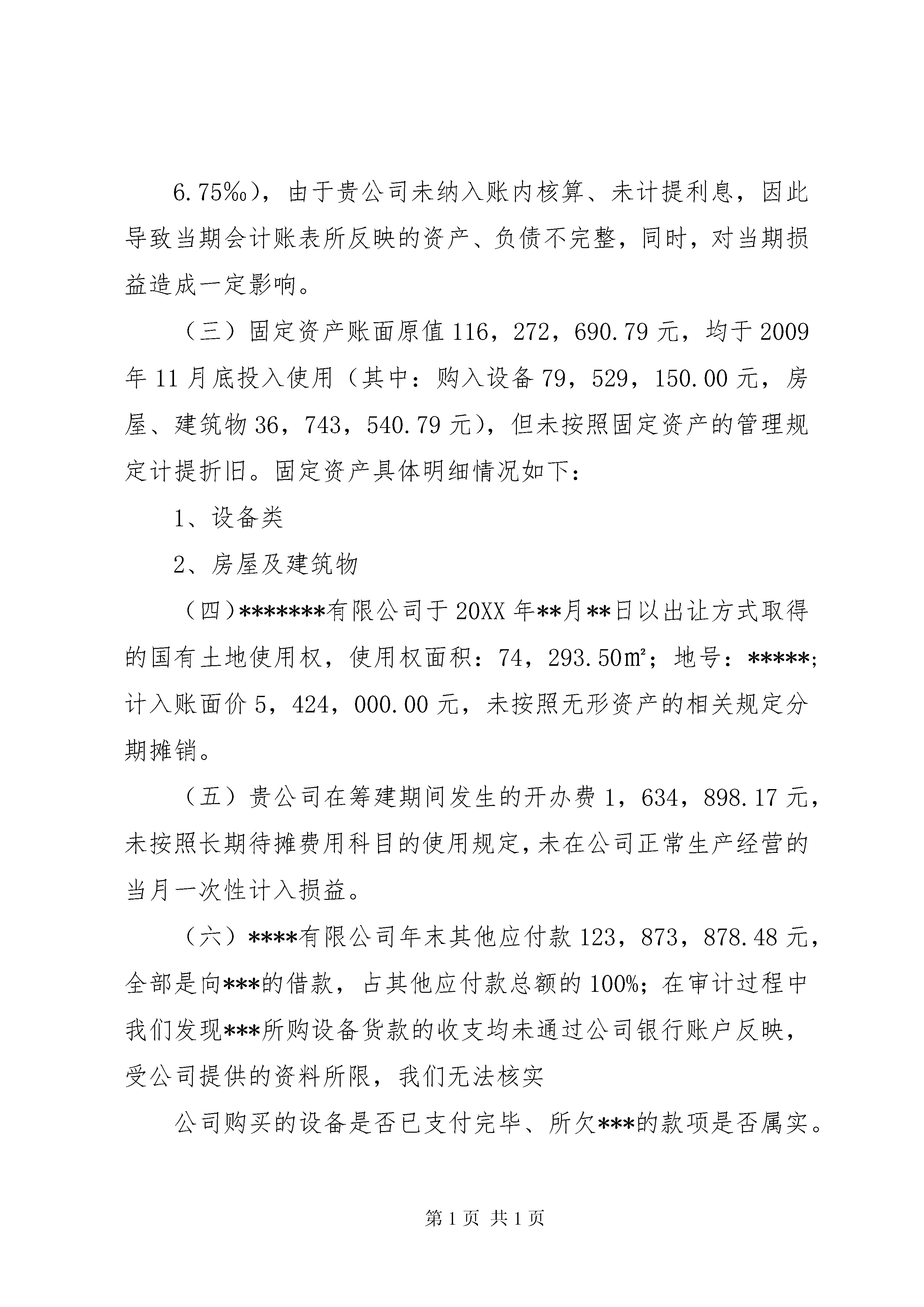

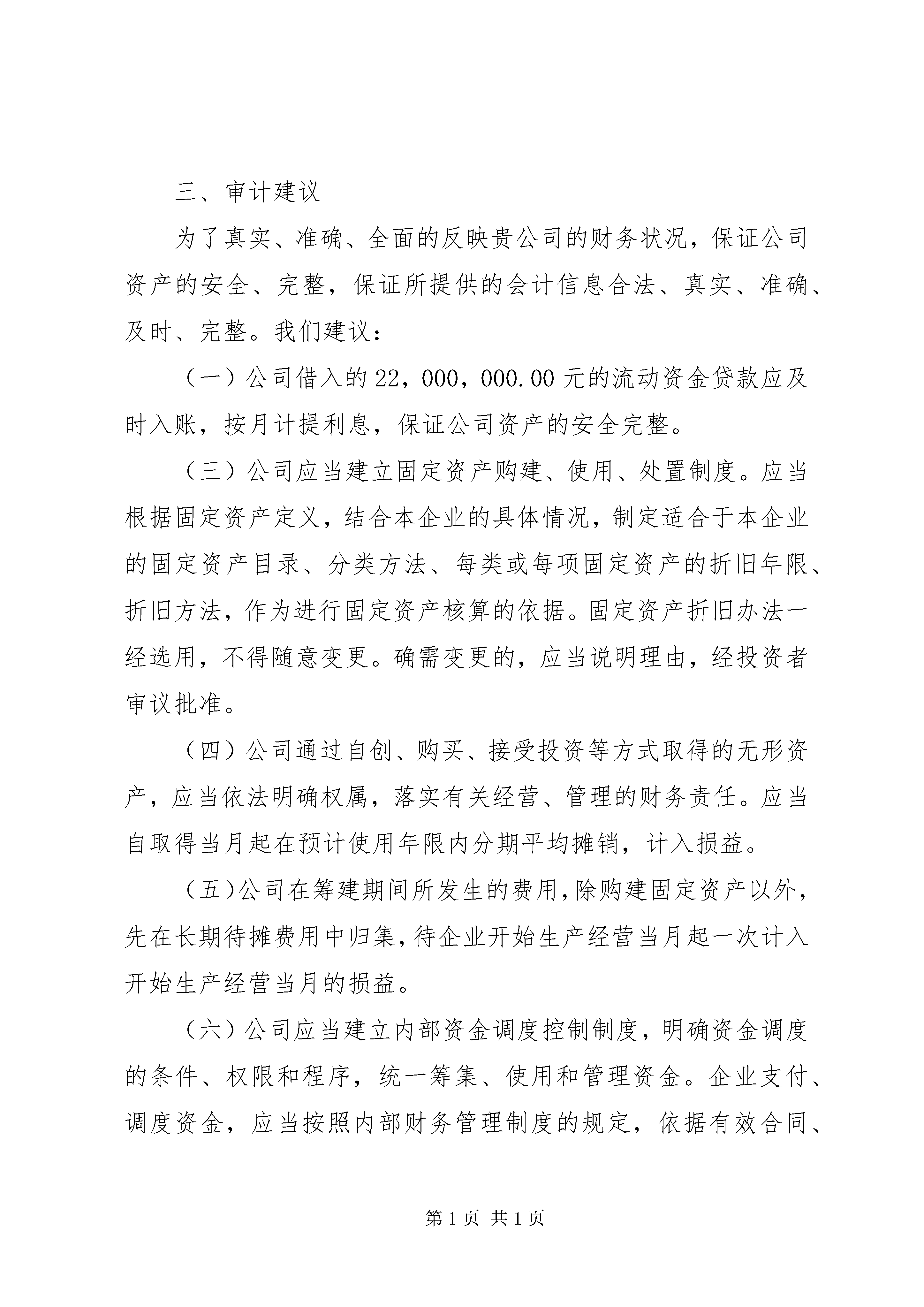

商标专项审计报告关于****有限公司20XX年**月资产、负债及净资产的专项审计报告******有限公司:我们接受贵公司委托,对贵公司截止20XX年**月**日会计报表反映的资产、负债及净资产的真实性和完整性进行了审计。审计的资料是上述会计期间的资产负债表、利润及利润分配表以及会计帐簿、会计凭证等相关会计资料。审计的主要依据是《企业会计制度》等相关规定。保护资产的安全和完整,保证会计资料的真实、合法、准确和完整是贵公司管理层的责任,我们的责任是在实施审计工作的基础上,对贵公司截止20XX年**月**日会计报表反映的资产、负债及净资产进行审计。在审计过程中,我们本着独立、客观、公正的原则,结合贵公司的实际情况,实施了包括详查和抽查、现场盘点、分析性复核、函证、观察及询问等我们认为必要的审计程序。我们相信,我们的审计工作为发表意见提供了合理的基础。审计工作得到了贵公司领导、财务及其他相关部门的积极配合,工作进展顺利,现将审计情况报告如下:一、公司基本情况(一)公司概况*******有限公司位于8化工工业园经四路西侧,注册号:**********;成立于20XX年**月**日,法定代表人:******。经营范围:**********业务。公司注册资金******万元;实收资本******万元;公司类型:有限责任公司(自然人独资)。(二)公司财务状况据贵公司会计资料反映,截止20XX年**月**日,贵公司财务状况如下:资产总额133,318,390.20元。其中:货币资金61,101.24元;预付帐款950,961.41元;存货8,974,738.59元(其中:原材料7,616,820.56元,产成品1357918.03元);固定资产原值116,272,690.79元;无形资5,424,000.00元;长期待摊费用1,634,898.17元。负债总额123,279,957.38元。其中;应付账款37,400.00元;预收账款121,784.00元;其他应付款123,873,878.48元应交税费-753,105.10元。净资产10,038,432.82元。其中。实收资本10,000,000.00元;未分配利润38,432.82元。二、审计发现的问题及建议1、审计过程中发现的问题(一)在审计过程中,我们发现*************限公司于2009年12月21日从*********农村信用合作联社借入流动资金22,000,000.00元(借款期限:2009年12月21日——2011年12月15日;借款利率:6.75‰),由于贵公司未纳入账内核算、未计提利息,因此导致当期会计账表所反映的资产、负债不完整,同时,对当期损益造成一定影响。(三)固定资产账面原值116,272,690.79元,均于2009年11月底投入使用(其中:购入设备79,529,150.00元,房屋、建筑物36,743,540.79元),但未按照固定资产的管理规定计提折旧。固定资产具体明细情况如下:1、设备类2、房屋及建筑物(四)*******有限公司于20XX年**月**日以出让方式取得的国有土地使用权,使用权面积:74,293.50㎡;地号:*****;计入账面价5,424,000.00元,未按照无形资产的相关规定分期摊销。(五)贵公司在筹建期间发生的开办费1,634,898.17元,未按照长期待摊费用科目的使用规定,未在公司正常生产经营的当月一次性计入损益。(六)****有限公司年末其他应付款123,873,878.48元,全部是向***的借款,占其他应付款总额的100%;在审计过程中我们发现***所购设备货款的收支均未通过公司银行账户反映,受公司提供的资料所限,我们无法核实公司购买的设备是否已支付完毕、所欠***的款项是否属实。三、审计建议为了真实、准确、全面的反映贵公司的财务状况,保证公司资产的安全、完整,保证所提供的会计信息合法、真实、准确、及时、完整。我们建议:(一)公司借入的22,000,000.00元的流动资金贷款应及时入账,按月计提利息,保证公司资产的安全完整。(三)公司应当建立固定资产购建、使用、处置制度。应当根据固定资产定义,结合本企业的具体情况,制定适合于本企业的固定资产目录、分类方法、每类或每项固定资产的折旧年限、折旧方法,作为进行固定资产核算的依据。固定资产折旧办法一经选用,不得随意变更。确需变更的,应当说明理由,经投资者审议批准。(四)公司通过自创、购买、接受投资等方式取得的无形资产,应当依法明确权属,落实有关经营、管理的财务责任。应当自取得当月起在预计使用年限内分期平均摊销,计入损益。(五)公司在筹建期间所发生的费用,除购建固定资产以外,先在长期待摊费用中归集,待企业开始生产经营当月起一次计入开始生产经营当月的损

英瑞****写意

实名认证

实名认证

内容提供者

内容提供者

最近下载