如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

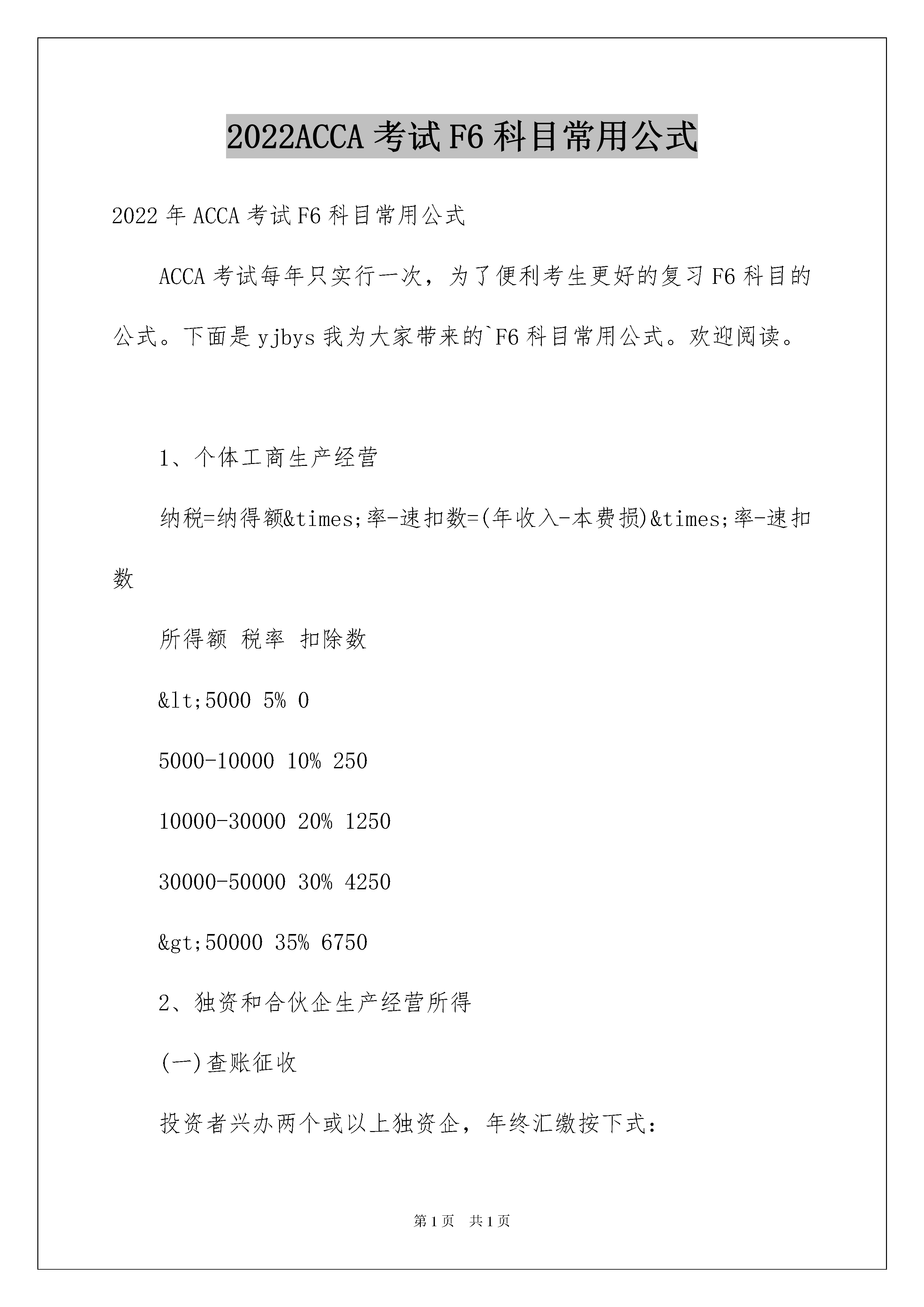

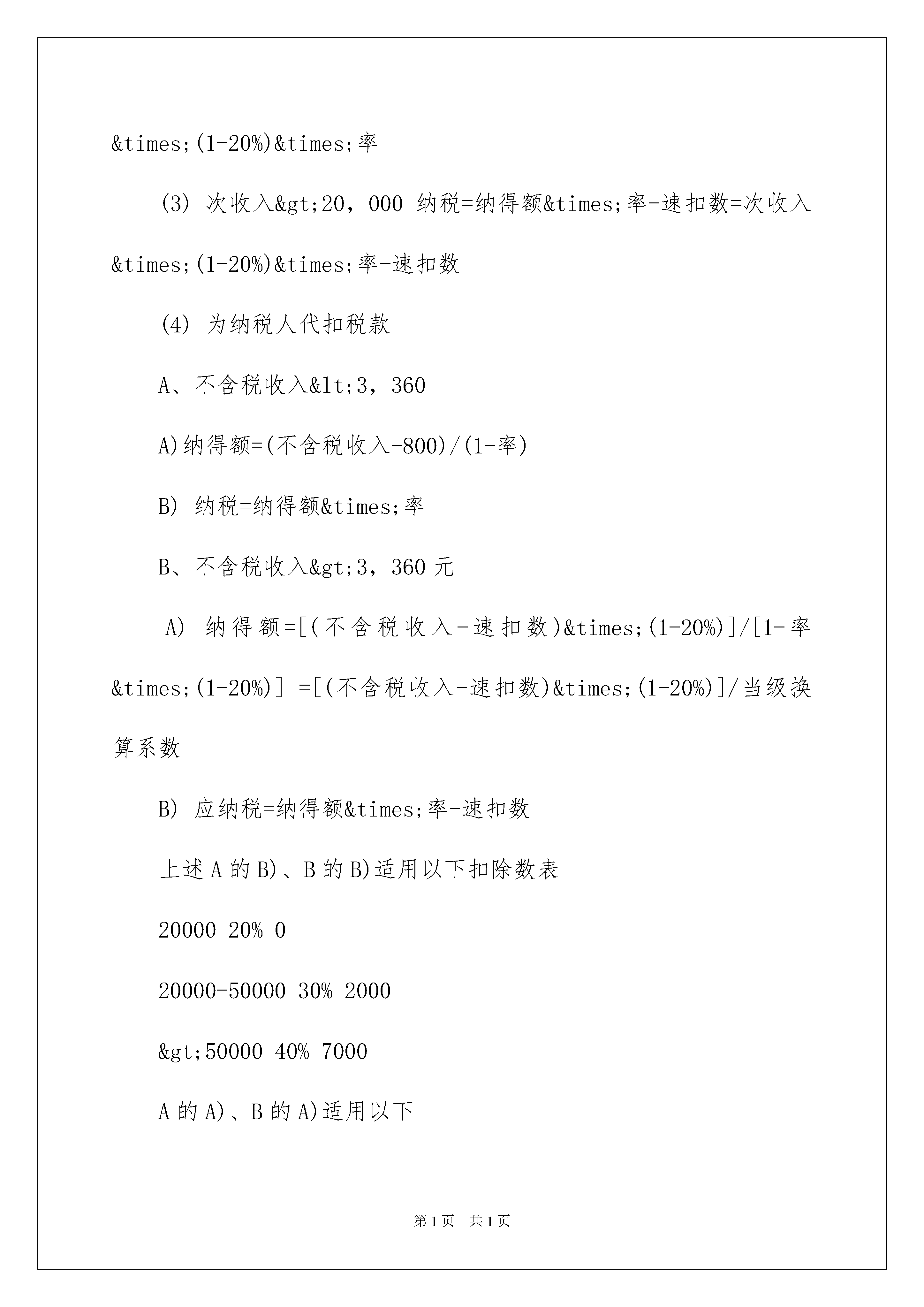

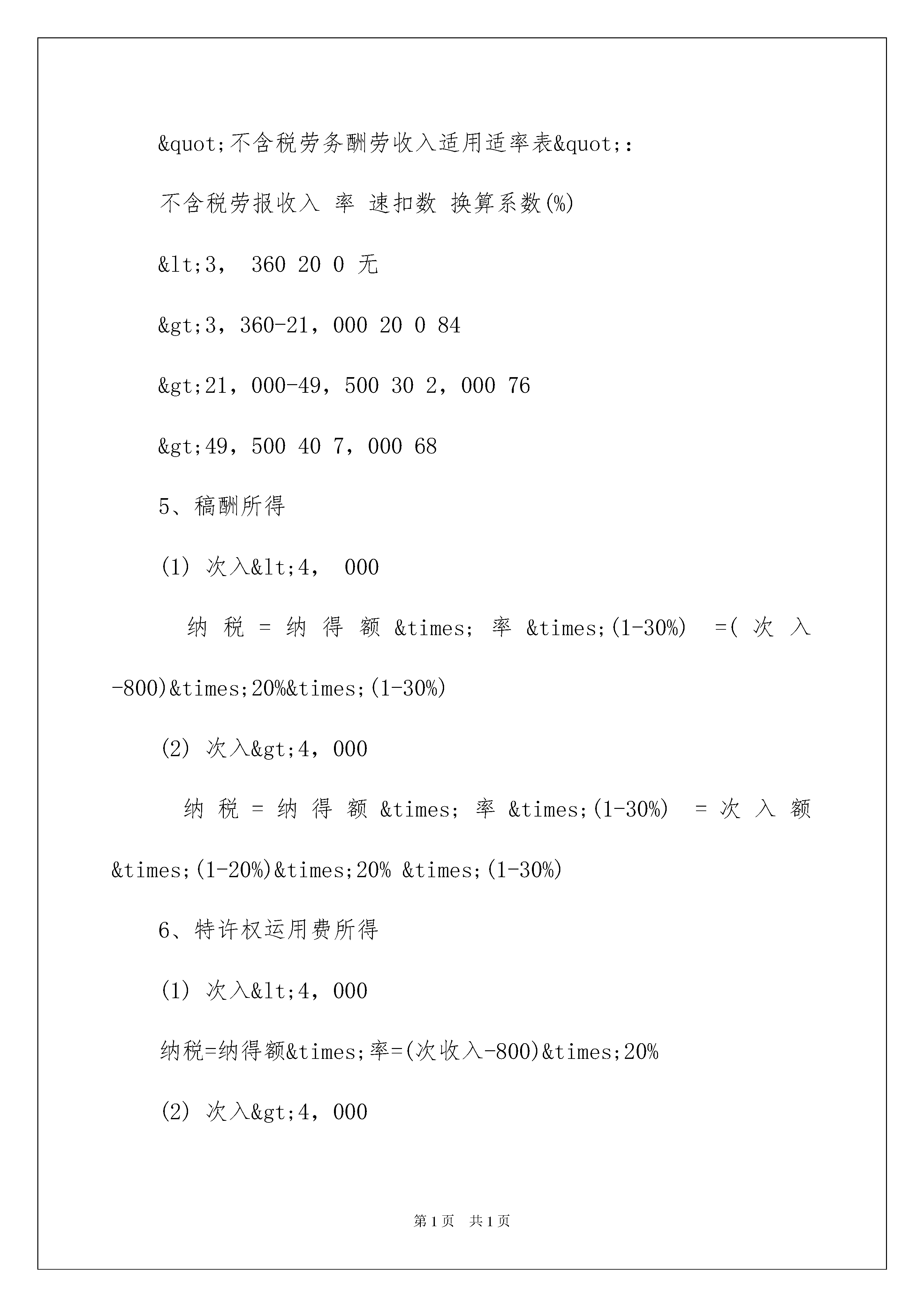

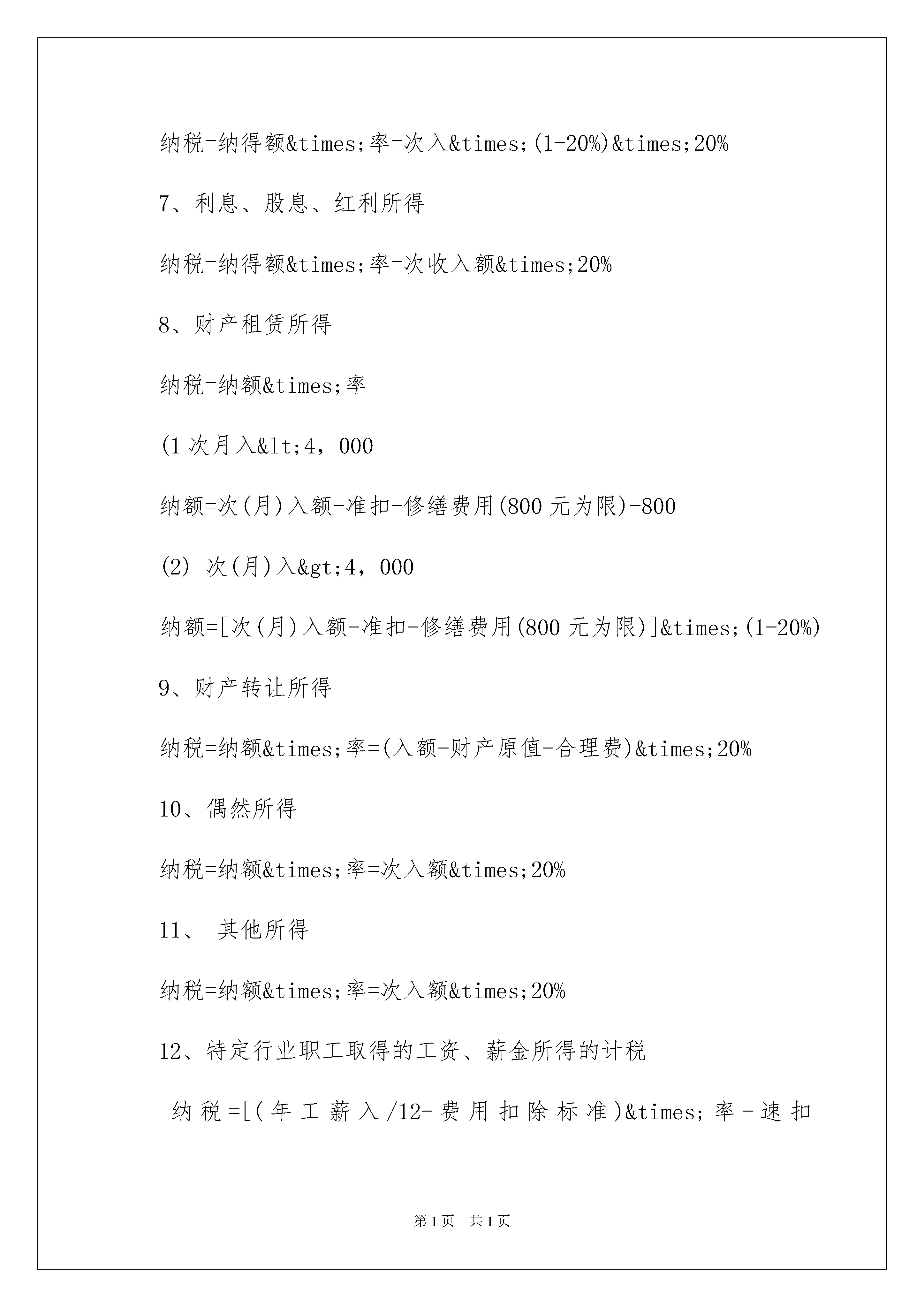

2022ACCA考试F6科目常用公式2022年ACCA考试F6科目常用公式ACCA考试每年只实行一次,为了便利考生更好的复习F6科目的公式。下面是yjbys我为大家带来的`F6科目常用公式。欢迎阅读。1、个体工商生产经营纳税=纳得额×率-速扣数=(年收入-本费损)×率-速扣数所得额税率扣除数<50005%05000-1000010%25010000-3000020%125030000-5000030%4250>5000035%67502、独资和合伙企生产经营所得(一)查账征收投资者兴办两个或以上独资企,年终汇缴按下式:纳得额=∑各企经营所得纳税=纳得额×率-速扣数本企纳税=纳税×经营所得/∑各企经营所得本企补缴税=本企纳税-本企预缴税(二)核定征收(1)纳税=纳得额×率(2)纳得额=收入×率=本费支/(1-率)×率3、企事业承包承租经营纳税=纳得额×率-速扣数=(年纳税收入-费用)×率-速扣数4、劳务酬劳2000020%020000-5000030%2000>5000040%7000(1)次收入<4,000元纳税=纳得额×率=(次收入-800)×20%(2)次收入>4,000纳税=纳得额×率=次收入×(1-20%)×率(3)次收入>20,000纳税=纳得额×率-速扣数=次收入×(1-20%)×率-速扣数(4)为纳税人代扣税款A、不含税收入<3,360A)纳得额=(不含税收入-800)/(1-率)B)纳税=纳得额×率B、不含税收入>3,360元A)纳得额=[(不含税收入-速扣数)×(1-20%)]/[1-率×(1-20%)]=[(不含税收入-速扣数)×(1-20%)]/当级换算系数B)应纳税=纳得额×率-速扣数上述A的B)、B的B)适用以下扣除数表2000020%020000-5000030%2000>5000040%7000A的A)、B的A)适用以下"不含税劳务酬劳收入适用适率表":不含税劳报收入率速扣数换算系数(%)<3,360200无>3,360-21,00020084>21,000-49,500302,00076>49,500407,000685、稿酬所得(1)次入<4,000纳税=纳得额×率×(1-30%)=(次入-800)×20%×(1-30%)(2)次入>4,000纳税=纳得额×率×(1-30%)=次入额×(1-20%)×20%×(1-30%)6、特许权运用费所得(1)次入<4,000纳税=纳得额×率=(次收入-800)×20%(2)次入>4,000纳税=纳得额×率=次入×(1-20%)×20%7、利息、股息、红利所得纳税=纳得额×率=次收入额×20%8、财产租赁所得纳税=纳额×率(1次月入<4,000纳额=次(月)入额-准扣-修缮费用(800元为限)-800(2)次(月)入>4,000纳额=[次(月)入额-准扣-修缮费用(800元为限)]×(1-20%)9、财产转让所得纳税=纳额×率=(入额-财产原值-合理费)×20%10、偶然所得纳税=纳额×率=次入额×20%11、其他所得纳税=纳额×率=次入额×20%12、特定行业职工取得的工资、薪金所得的计税纳税=[(年工薪入/12-费用扣除标准)×率-速扣数]×1213、在中国境内无居处个人工资薪金所得征税问题:(1)取得不满1个月的工薪所得应纳税纳税=(当月工薪纳得额×率-速扣数)×月在中国天数/当月天数(2)两个以上的纳税人共同取得一项所得计税某币对人民币汇价=美元对人民币的基准汇价/纽约外汇市场美元对该种货币的汇价14、企业经营者年薪制征个人税:纳税=[(年基本和效益收入/12-费用扣除标准)×率-速扣数]×12本文来源:网络收集与整理,如有侵权,请

俊英****22

实名认证

实名认证

内容提供者

内容提供者

最近下载