如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

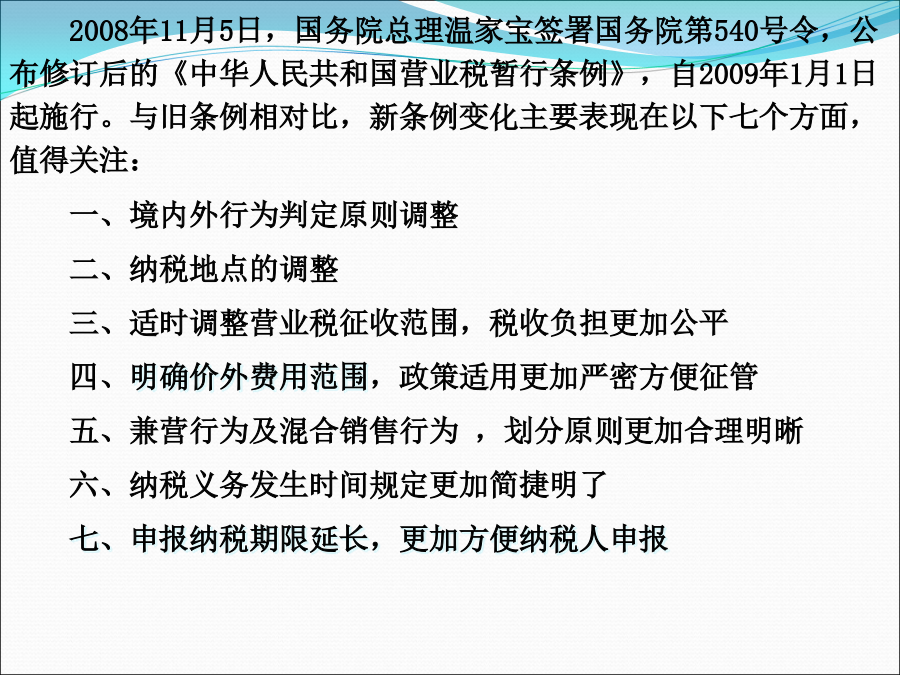

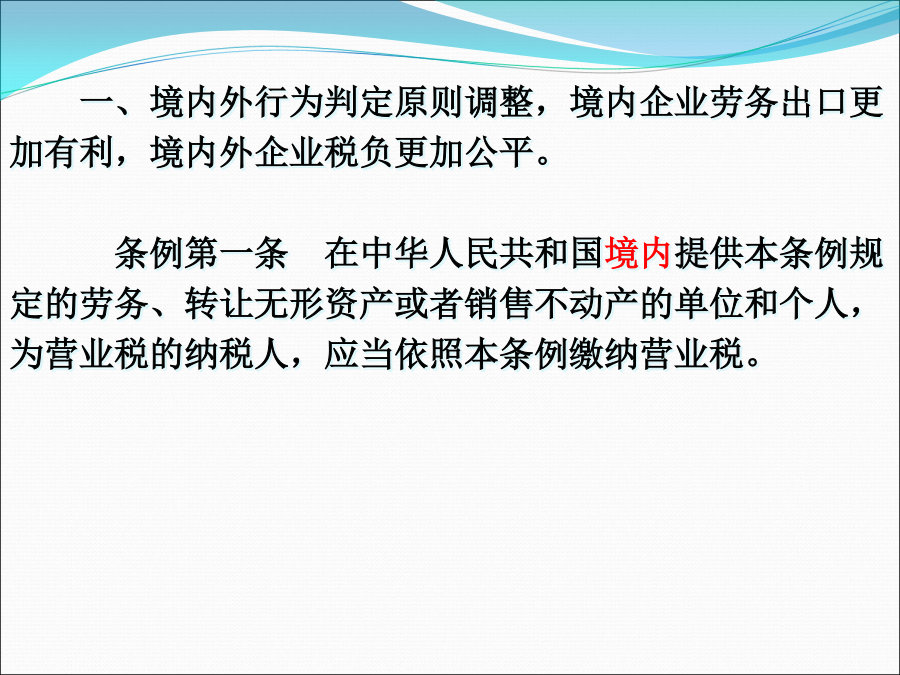

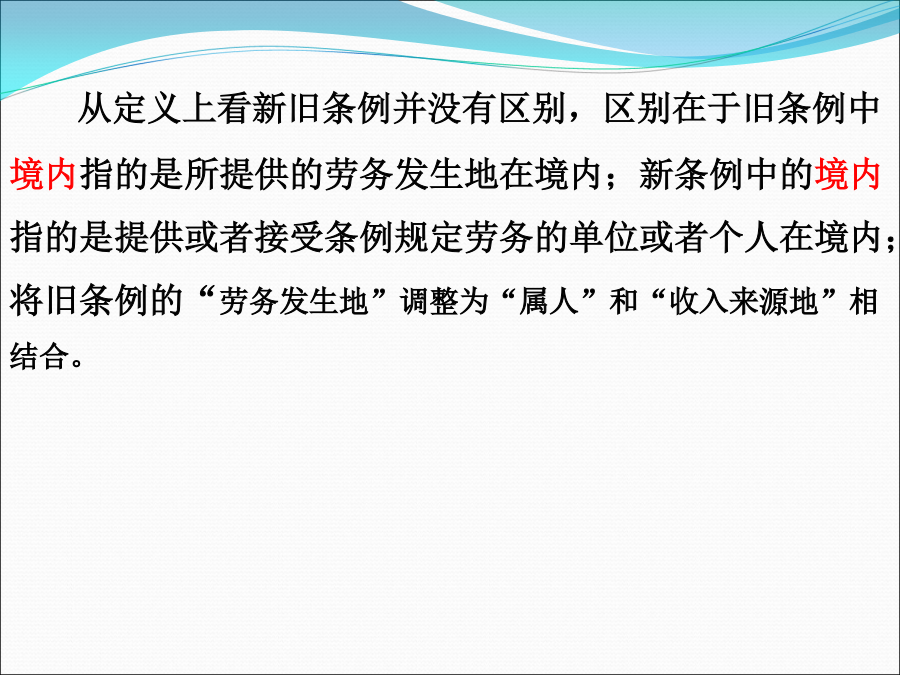

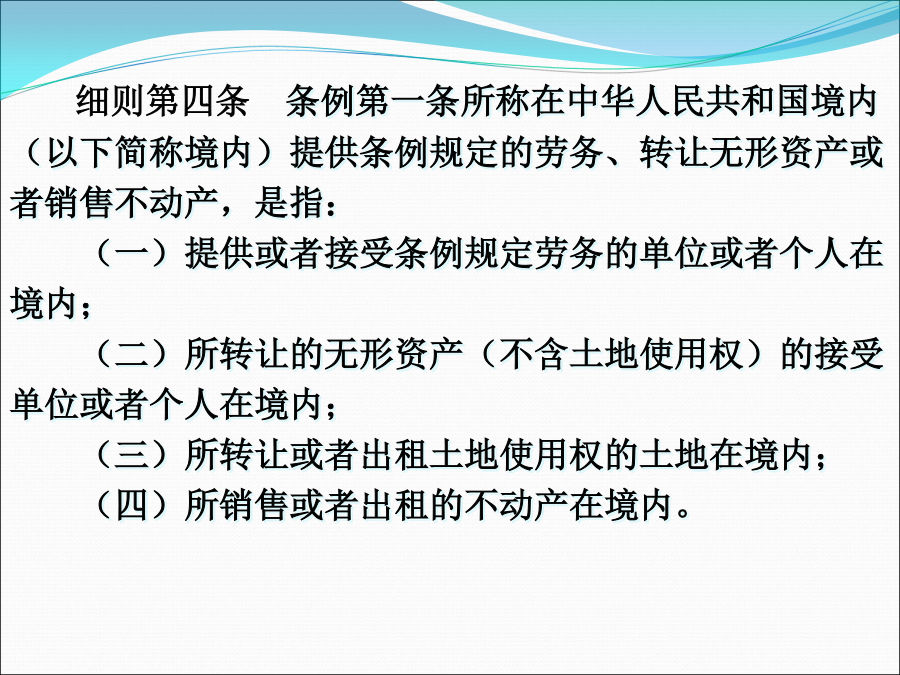

浅谈新营业税暂行条例及实施细则的七大变化2008年11月5日,国务院总理温家宝签署国务院第540号令,公布修订后的《中华人民共和国营业税暂行条例》,自2009年1月1日起施行。与旧条例相对比,新条例变化主要表现在以下七个方面,值得关注:一、境内外行为判定原则调整二、纳税地点的调整三、适时调整营业税征收范围,税收负担更加公平四、明确价外费用范围,政策适用更加严密方便征管五、兼营行为及混合销售行为,划分原则更加合理明晰六、纳税义务发生时间规定更加简捷明了七、申报纳税期限延长,更加方便纳税人申报一、境内外行为判定原则调整,境内企业劳务出口更加有利,境内外企业税负更加公平。条例第一条在中华人民共和国境内提供本条例规定的劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人,应当依照本条例缴纳营业税。从定义上看新旧条例并没有区别,区别在于旧条例中境内指的是所提供的劳务发生地在境内;新条例中的境内指的是提供或者接受条例规定劳务的单位或者个人在境内;将旧条例的“劳务发生地”调整为“属人”和“收入来源地”相结合。细则第四条条例第一条所称在中华人民共和国境内(以下简称境内)提供条例规定的劳务、转让无形资产或者销售不动产,是指:(一)提供或者接受条例规定劳务的单位或者个人在境内;(二)所转让的无形资产(不含土地使用权)的接受单位或者个人在境内;(三)所转让或者出租土地使用权的土地在境内;(四)所销售或者出租的不动产在境内。例:根据现行营业税税收制度的规定,下列项目不属于营业税征收范围的是()A、境内企业转让境外的房产B、组织游客跨省旅游C、在境内组织游客出境旅游D、境外企业将无形资产转让给境内个人使用答案:A分析:根据细则第四条第四款所销售或者出租的不动产在境内。而答案A、境内企业转让境外的房产,虽然转让不动产的是境内的企业,但房产属于境外,所以不属于营业税征收范围。二、纳税地点的调整条例第十四条(一)纳税人提供应税劳务应当向其机构所在地或者居住地的主管税务机关申报纳税。但是,纳税人提供的建筑业劳务以及国务院财政、税务主管部门规定的其他应税劳务,应当向应税劳务发生地的主管税务机关申报纳税。条例第十四条第(一)款将应税劳务的纳税地点由劳务发生地调整为机构所在地具有积极意义,一是可以避免因为政策不明确导致各地争抢税源现象的发生;二是可以让纳税人更加清楚其提供的应税行为应该在什么地方纳税;三是更加有利于税务机关加强税收监控管理,避免税收转移,同时也便于税务机关更好地为纳税人服务。(二)纳税人转让无形资产应当向其机构所在地或者居住地的主管税务机关申报纳税。但是,纳税人转让、出租土地使用权,应当向土地所在地的主管税务机关申报纳税。(三)纳税人销售、出租不动产应当向不动产所在地的主管税务机关申报纳税。(四)扣缴义务人应当向其机构所在地或者居住地的主管税务机关申报缴纳其扣缴的税款。例.纳税人提供的应税劳务发生在外县(市),应向劳务发生地主管税务机关申报纳税,超6个月未申报纳税的,应由()补征税款。A.发生地主管税务机关B.发生地或其机构所在地主管税务机关C.居住地或发生地主管税务机关D.其机构所在地或居住地主管税务机关答案:D.其机构所在地或居住地主管税务机关细则第二十六条按照条例第十四条规定,纳税人应当向应税劳务发生地、土地或者不动产所在地的主管税务机关申报纳税而自应当申报纳税之月起超过6个月没有申报纳税的,由其机构所在地或者居住地的主管税务机关补征税款。三:适时调整营业税征收范围,税收负担更加公平。细则第五条纳税人有下列情形之一的,视同发生应税行为:(一)单位或者个人将不动产或者土地使用权无偿赠送其他单位或者个人;(二)单位或者个人自己新建(以下简称自建)建筑物后销售,其所发生的自建行为;(三)财政部、国家税务总局规定的其他情形。细则第五条将过去“单位无偿赠与不动产缴纳营业税”调整为“单位或者个人将不动产或者土地使用权无偿赠送其他单位或者个人”,同时将对个人无偿赠送行为免予征收营业税。条例第五条纳税人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产收取的全部价款和价外费用。但是,下列情形除外:(一)…..(四)外汇、有价证券、期货等金融商品买卖业务,以卖出价减去买入价后的余额为营业额;上述所称的外汇、有价证券、期货等金融商品买卖业务,是指纳税人从事的外汇、有价证券、非货物期货和其他金融商品买卖业务。对过去符合缴纳营业税条件但未纳入征收范围的行为,新条例明确征收营业税并对其中部分项目仍给与免税照顾。一是新细则第十八条将过去“金融机构从事的外汇、有价证券、期货买卖业”,调整为“纳税人从事的外汇、有价证券、非货物期货和其他金融商品买卖业务”,同时给予个人转让金融商品暂免营业税照顾。上述两个调整,既体现了税法对不同纳税人同一行为税收负担公平的原则,

小小****on

实名认证

实名认证

内容提供者

内容提供者

最近下载