如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

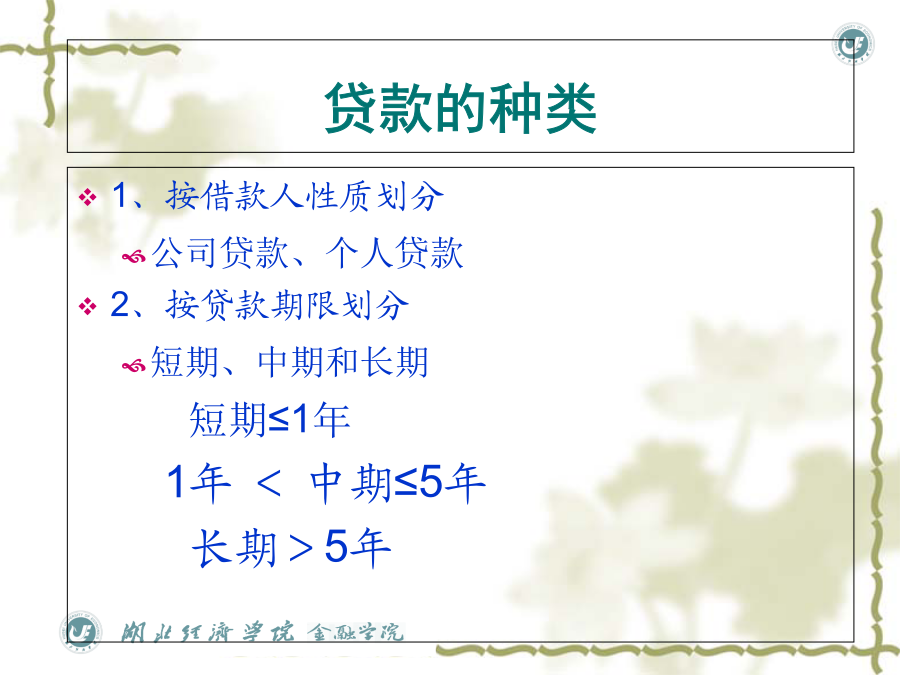

第5章商业银行贷款概述第5章商业银行贷款与不良贷款的管理第一节企业的贷款需求与贷款种类贷款的种类一般责任保证与连带责任保证贷款的特殊性P88-89企业的资产循环企业流动资产循环3)融资缺口期计算依上表:应付账款循环天数=应付款/日均购买=290/10.1=28.7(天)融资缺口=66.7-38.7=28天企业流动资产循环与银行贷款企业固定资产循环与银行贷款企业固定资产循环的特点流动资金需求流动资金贷款流动资金贷款种类流动资金贷款种类企业的固定资金需求固定资产的贷款种类第二节银行贷款的政策和流程一、商业银行的贷款政策(略)二、商业银行贷款的业务流程贷款调查、审批与发放贷款调查与分析贷款审批借款合同贷款发放贷后管理贷后检查贷款风险预警贷后管理责任制贷款规范化操作流程第三节贷款风险分类贷款风险分类的目的贷款风险分类的标准(1)正常贷款。借款人一直能正常还本付息,银行对借款人最终偿还贷款有充分把握,各方面情况正常,不存在任何影响贷款本息及时全额偿还的消极因素,没有任何理由怀疑贷款会遭受损失。(2)关注贷款。借款人偿还贷款本息没有问题,但是存在潜在的缺陷,继续存在下去将会影响贷款的偿还。关注类贷款的特征包括:第一,宏观经济、市场、行业等外部环境的变化对借款人的经营产生不利影响,并可能影响借款人的偿债能力,例如借款人所处的行业呈下降趋势;第二,企业改制(如分立、租赁、承包、合资等)对银行债务可能产生不利影响3)次级贷款(4)可疑贷款(5)损失贷款在判断还款可能性时,考虑的主要因素包括:贷款损失准备金第四节不良贷款的管理贷款质量评价指标我国主要商业银行不良贷款情况(亿元)2007年各类商业银行不良贷款情况招商银行贷款分类情况(人民币百万元)(二)不良贷款的成因和发现1、成因:不良贷款的监测(三)不良贷款的处理不良贷款管理的基本原则处理不良贷款的主要方法(四)贷款损失处理与呆账准备金制度普通准备金是商业银行按照贷款余额的一定比例提取的,是针对贷款组合不确定的损失而提取的。由于损失还未实际发生,按照《巴塞尔协议》可计入资本基础。只与贷款的总量有关,而与不良贷款的内在损失程度无关。我国商业银行现行的按照贷款余额1%计提的贷款呆帐准备金就相当于一般准备金。专项准备金计提标准2、准备金的计算步骤例:一笔贷款100万元,其中有20万为损失类贷款,则应提取专项准备金20万,提取普通呆账准备金为(100-20)x1%=0.8万银行应提准备金总量=20+0.8=20.8万

小小****on

实名认证

实名认证

内容提供者

内容提供者

最近下载