如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

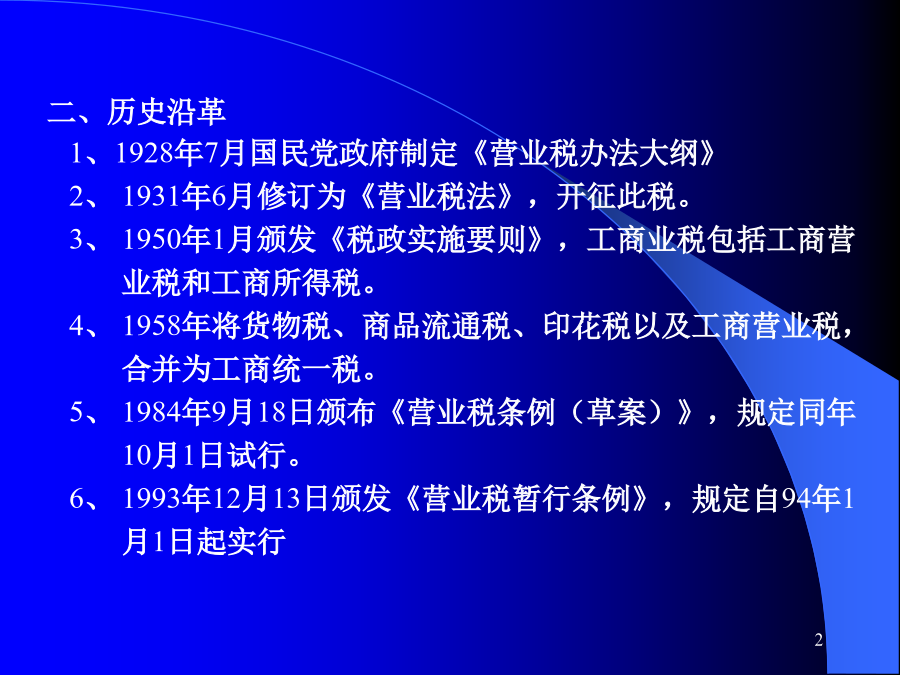

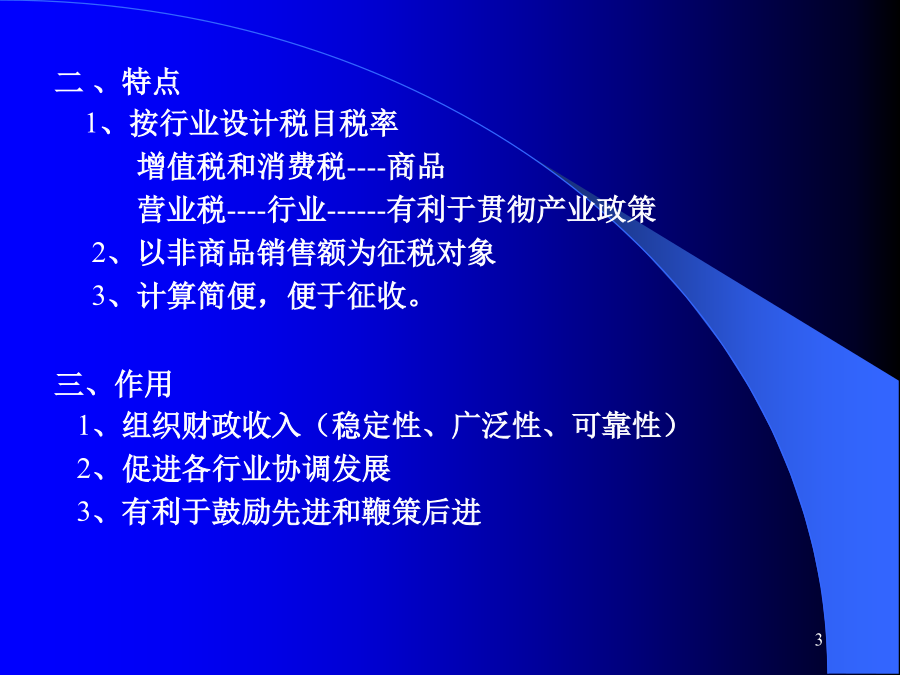

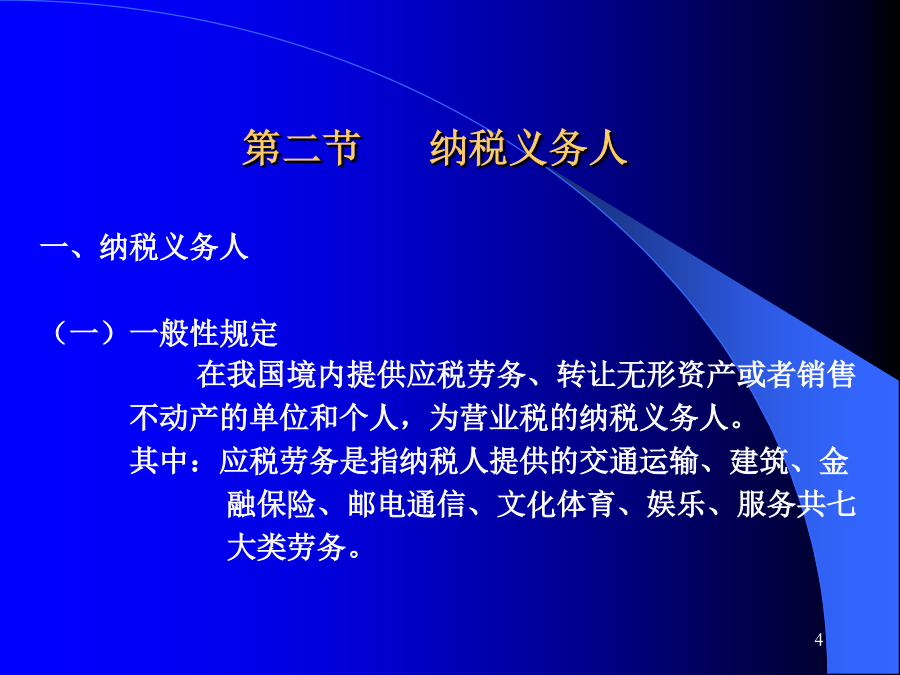

第四章营业税法二、历史沿革1、1928年7月国民党政府制定《营业税办法大纲》2、1931年6月修订为《营业税法》,开征此税。3、1950年1月颁发《税政实施要则》,工商业税包括工商营业税和工商所得税。4、1958年将货物税、商品流通税、印花税以及工商营业税,合并为工商统一税。5、1984年9月18日颁布《营业税条例(草案)》,规定同年10月1日试行。6、1993年12月13日颁发《营业税暂行条例》,规定自94年1月1日起实行二、特点1、按行业设计税目税率增值税和消费税----商品营业税----行业------有利于贯彻产业政策2、以非商品销售额为征税对象3、计算简便,便于征收。三、作用1、组织财政收入(稳定性、广泛性、可靠性)2、促进各行业协调发展3、有利于鼓励先进和鞭策后进第二节纳税义务人1、境内-----指实际税收行政管辖区域①所提供的劳务发生在境内;②转让的无形资产在境内使用;③所销售的不动产在境内;2、有偿-----取得货币、实物或其他经济利益3、单位和个人(二)具体规定1、铁路运输部门的纳税人----各自的管理机构2、从事水运、空运、管运、铁路或其它陆运的纳税人----从事运输业务并计算盈亏的单位。具体为:A、取得运输收入,B、有银行账号,C、计算经营利润。3、企业租赁或承包给他人经营的纳税人----承租人或承包人4、建筑安装实行分包或转包经营的纳税人----分包或转包者为纳税人,但由总承包人代扣代缴(三)扣缴义务人(对有些具体情况难以确定纳税人的,税法规定了其扣缴义务人)1、委托金融机构发放贷款的-----为受托发放贷款的金融机构2、建筑安装业务实行分包或者转包的-----为总承包人;3、境外单位或个人在境内发生应税行为而在境内未设有机构的-----以代理人为扣缴义务人;没有代理人:为受让者或购买者;4、单位或个人举行演出,由他人售票的-----为售票者;演出经纪人为个人的-----也以售票者为扣缴义务人。5、分保险业务-----以初保人为扣缴义务人。6、个人转让专利权、非专利技术、商标权、著作权、商誉的-----以受让者为扣缴义务人;二、扣缴义务人的确定1、委托金融机构发放贷款的:为受托发放贷款的金融机构2、建筑安装业务实行分包或者转包的:为总承包人;3、境外单位或个人在境内发生应税行为而在境内未设有机构的:以代理人为扣缴义务人;没有代理人:为受让者或购买者;4、单位或个人举行演出,由他人售票的:为售票者;演出经纪人为个人的,也以售票者为扣缴义务人。5、分保险业务,以初保人为扣缴义务人。6、个人转让专利权、非专利技术、商标权、著作权、商誉的,以受让者为扣缴义务人;例1:下列各项中,属于营业税扣缴义务人的有()。(2001年多选题)A.向境外联运企业支付运费的国内运输企业B.境外单位在境内发生应税行为而境内未设机构的,其代理人或购买者。C.个人转让专利权的受让人。D.分保险业务的初保人。例2:在我国境内提供各种劳务的收入,均应缴纳营业税。(判断题)第三节税目、税率三、金融保险业-----税率为5%(2003年起)金融-----是指经营货币资金融通活动的业务,包括贷款、融资租赁、金融商品转让、金融经纪业和其他业务;保险-----是指将通过契约形式集中起来的资金,用以补偿被保险人的经济利益的活动。四、邮电通信业-----税率为3%邮政业务(包括邮政储蓄),电信业务;五、文化体育业:税率为3%六、娱乐业------税率为5%~20%的幅度税率包括:歌厅、舞厅、卡拉OK歌舞厅、音乐茶座、台球、高尔夫球、保龄球、游艺5~20%,具体适用税率由各地人民政府确定。注:自2001年5月1日起对夜总会、歌厅、舞厅、射击、狩猎、跑马、游戏、高尔夫球、保龄球、台球、游艺、电子游戏厅等娱乐行为一律按20%的税率征收营业税。七、服务业-----税率5%包括:1、代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告及其他服务业。2、福利彩票:①福彩机构发售收入,不交营业税。②其它单位代销手续费收入,要交营业税。3、社保基金管理活动取得的收入,交营业税。八、转让无形资产(所有权和使用权)-----税率5%1、转让土地使用权、专利权、非专利技术、商标权、著作权、商誉等的所有权和使用权;2、以无形资产投资入股,共担投资风险的(参与利润分配、共担投资风险),不征收营业税;但在投资期内转让其股权的应当征收营业税。九、销售不动产-----税率5%1、销售建筑物及其他土地附着物;2、以不动产投资入股,共担投资风险的,不征营业税;但在投资期内转让其股权的应当征收营业税。3、单位将不动产无偿赠与他人的,视同销售,征收营业税(两道:建筑业、销售不动产);对个人无偿赠送不动产,不征营业税。小结:(一)3%:交通运输、建筑、邮电、文体(二)5%:金融保险业、服务业、

小小****on

实名认证

实名认证

内容提供者

内容提供者

最近下载