如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

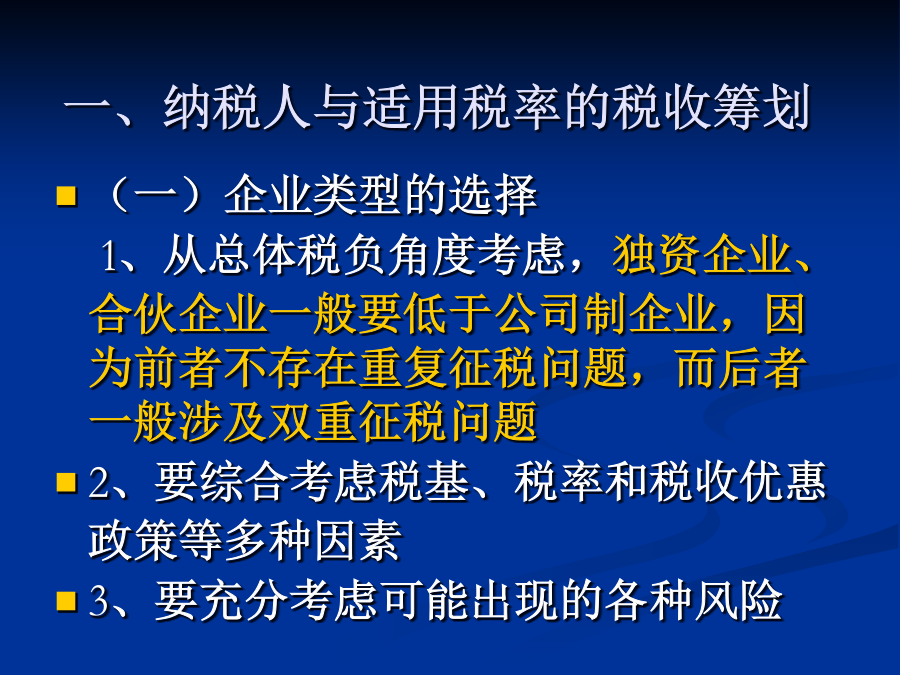

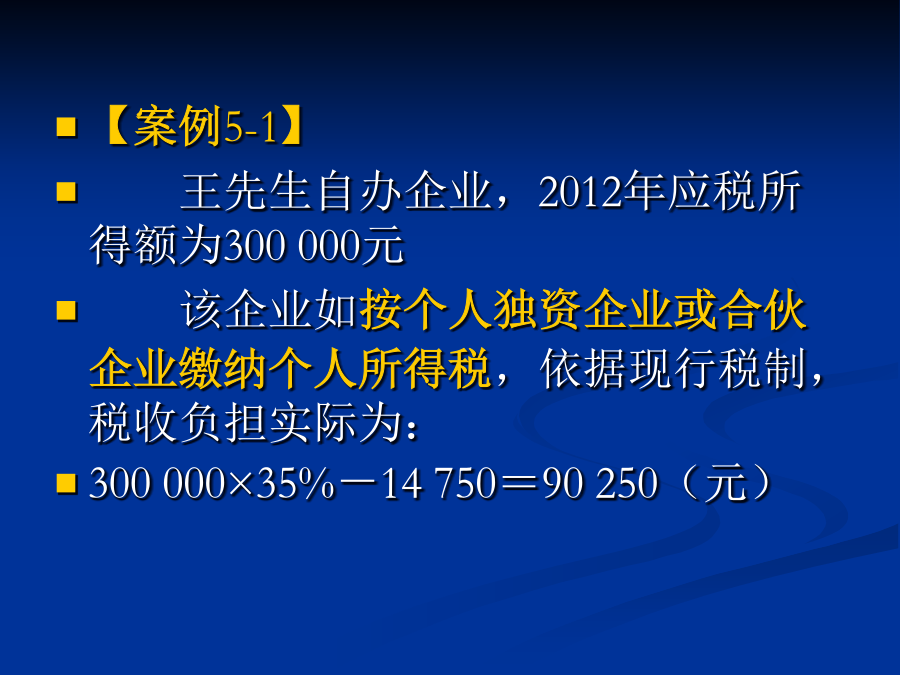

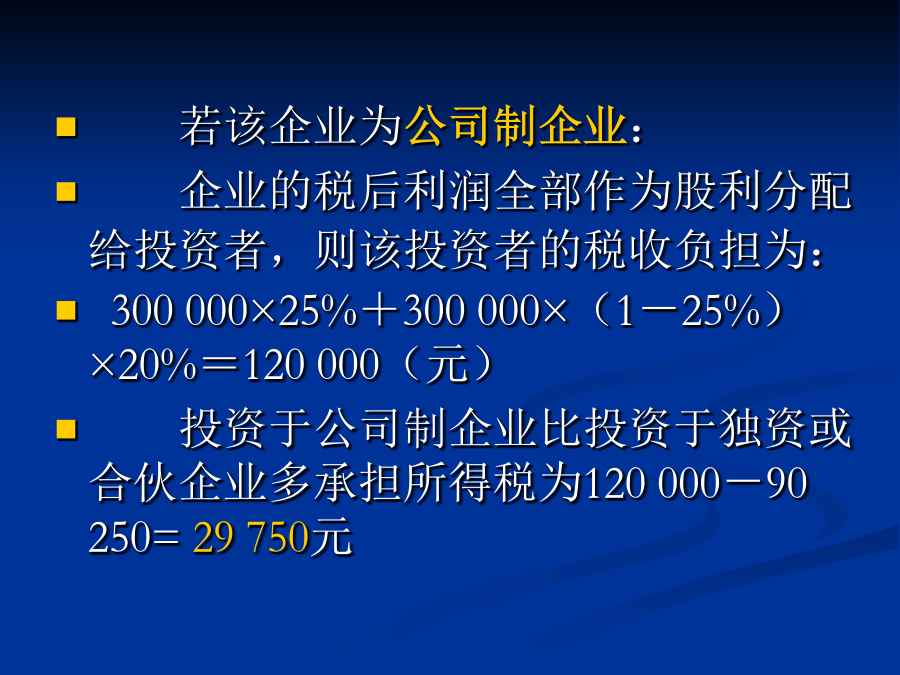

第04章一、纳税人与适用税率的税收筹划【案例5-1】王先生自办企业,2012年应税所得额为300000元该企业如按个人独资企业或合伙企业缴纳个人所得税,依据现行税制,税收负担实际为:300000×35%-14750=90250(元)若该企业为公司制企业:企业的税后利润全部作为股利分配给投资者,则该投资者的税收负担为:300000×25%+300000×(1-25%)×20%=120000(元)投资于公司制企业比投资于独资或合伙企业多承担所得税为120000-90250=29750元(二)企业的从属机构形式的选择1、从属机构的主要形式:子公司和分公司子公司虽是独立法人,设立手续复杂,独立核算和缴纳所得税等,但可以享受当地的税收优惠政策分公司则设立手续简单,有独立核算的,也有非独立核算的,汇总缴纳所得税,但不享受税收优惠政策2、筹划思路:考虑分支机构盈亏和是否享受税收优惠(1)预计适用优惠税率的分支机构盈利,选择子公司形式,单独纳税(2)预计适用非优惠税率的分支机构盈利,选择分公司形式,汇总到总公司纳税,以弥补总公司或其他分公司的亏损即使下属公司均盈利,汇总纳税虽无节税效应,但可降低办税成本,提高管理效率(3)预计适用非优惠税率的分支机构亏损,选择分公司形式,汇总纳税可用其他分公司或总公司利润弥补亏损(4)预计适用优惠税率的分支机构亏损a若短期内可以扭亏宜采用子公司形式b若短期内无法扭亏宜采用分公司形式c若下属公司所在地税率较低,则宜设立子公司,享受当地的低税率【案例5-2】某一总公司在国内拥有两家分公司甲和乙。某一纳税年度:总公司本部实现利润1000万元分公司甲实现利润100万元分公司乙亏损150万元该公司该纳税年度应纳税额为:(1000+100-150)×25%=237.5万元分析:如果分公司换成子公司,则:总公司应纳所得税=1000×25%=250(万元)甲公司应纳所得税=100×25%=25(万元)乙公司因当年亏损无须缴纳所得税整体税负=250+25=275(万元)选择设立分公司更有利(三)企业经营方向和规模的选择1、不同类型企业的税率2、筹划思路:(1)应尽量向高新技术企业的方向发展,享受优惠税率,降低税负(2)小型企业应对盈利水平进行预测,如果降低部分利润可以获得较多的所得税降低额,则应将企业的盈利水平控制在国家规定的微利企业标准之内,争取适用20%的低税率(3)通过企业分立来享受小型微利企业与高薪技术企业的低税率优惠【案例5-3】某工业企业从业人数96人,资产总额2500万元;1~11月份的销售收入为250万元;12月份若正常销售,应确认销售收入60万元,汇算时收入总额为310万元;若应税所得率是10%,则:该年应纳税所得额=310×10%=31万元该年度应纳税额=31×25%=7.75万元筹划方法:分期收款把12月份60万元的产品,分两次收回价款,本年12月份收回1/2,下年再收回1/2,则:本年12月份确认的应税收入为30万本年度全年收入为280万元应纳税所得额为280×10%=28万元应纳企业所得税28×20%=5.6万元【案例5-4】某生产企业拥有员工120人,资产总额为5000万元,适用所得税率为25%,2008年企业应纳税所得额为50万元;该企业有两个车间,一个生产半成品,另一个生产产成品。其中半成品除了作为原材料供应本企业生产产成品之外,还有少量外销。分析:筹划前:应纳企业所得税=50×25%=12.5(万元)筹划方法:将企业的两个车间分立为两个独立核算的生产企业筹划效果:两个小企业符合小型微利企业的认定条件,可享受20%优惠税率,可节税=50×(25%-20%)=2.5万元(四)利用利润转移进行税收筹划【案例5-6】某企业2007纳税年度的应纳税所得额为8000万,适用的企业所得税税率为33%2008年的应纳税所得额为9000万,适用的企业所得税税率为25%请计算该企业在2007年和2008纳税年度所应缴纳的企业所得税税款,并提出税收筹划方案筹划方法:将2007年的部分收入转移到2008年,将2008年的某些开支提前到2007年若2007年所得额降低为7000万元,2008年所得额相应增加为1亿元则2007和2008年共应纳所得税:7000×33%+10000×25%=4810万元节税80万元二、应纳税所得额的税收筹划【案例5-7】甲企业是一般纳税人,当月发生销售5笔,共计应收款2000万元,其中3笔共1200万元,10日内货款两清1笔300万元,2年后一次付清1笔500万元,1年后付250万元,1年半后付150万元,余款100万元2年后结清进项税额为150万元,毛利率15%方案1:直接收款①计提销项税额=2000÷(1×17%)×17%=290.60(万元)②实际缴纳增值税=290.60-150=1

小小****on

实名认证

实名认证

内容提供者

内容提供者

最近下载