如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

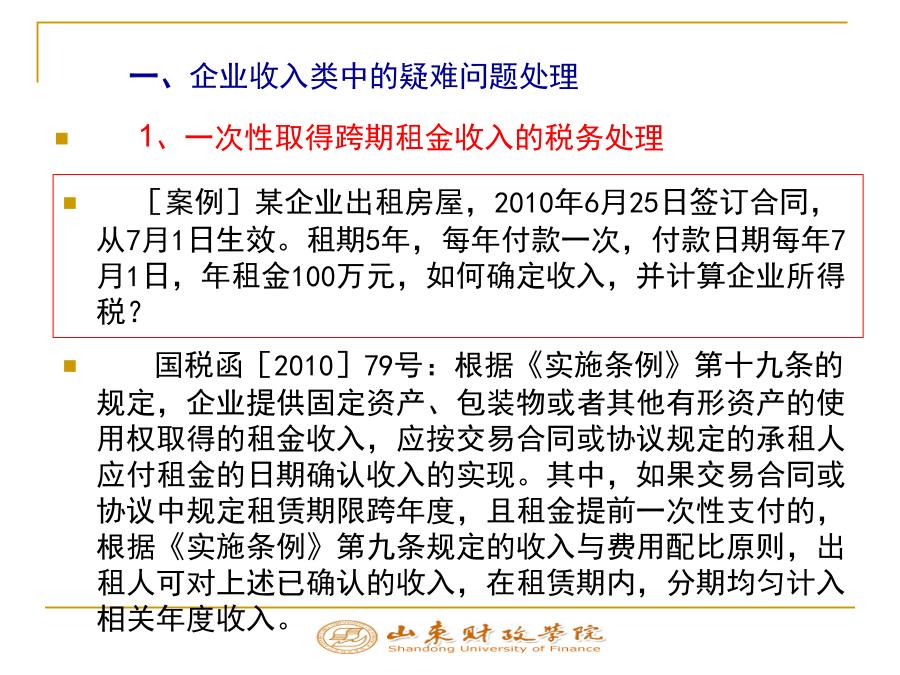

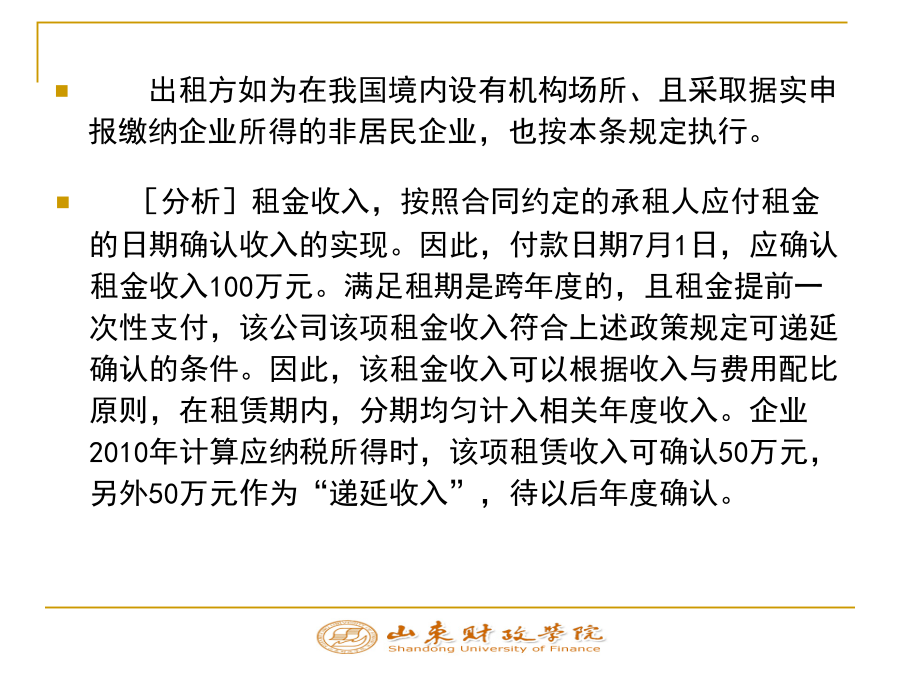

企业所得税疑难问题的税务处理讲课提纲[分析]租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。因此,付款日期7月1日,应确认租金收入100万元。满足租期是跨年度的,且租金提前一次性支付,该公司该项租金收入符合上述政策规定可递延确认的条件。因此,该租金收入可以根据收入与费用配比原则,在租赁期内,分期均匀计入相关年度收入。企业2010年计算应纳税所得时,该项租赁收入可确认50万元,另外50万元作为“递延收入”,待以后年度确认。可见跨期租金收入,一次性取得,仍应按承租人应付租金的日期确认收入,只是在计算应纳税所得时,可以按配比原则作递延处理。相反,如果企业7月1日没有取得租金收入,这时还必须按照合同约定的承租人应付租金的日期确认收入的实现。2、企业取得财产转让等所得企业所得税处理总局公告2010年第19号:企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。另有规定主要是指:财税【2009】59号:企业重组符合本通知第五条规定条件的,交易各方对其交易中的股权支付部分,可以按以下规定进行特殊性税务处理:企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。根据以上规定,该企业2010年应一次性确认收入300万元。3、超过三年以上的应付款项的税务处理问题:企业确实无法偿付的应付款项应缴纳企业所得税。那么,应付未付款项是否包括无法支付的其他应付款?税务机关如何认定企业无法偿付?4、商场采取购货返积分的形式销售商品的收入确认问题实际操作中一般都是简化处理,在商品销售时,按实际取得的收入,计当期销售收入,在积分兑换商品时,赠品做成本扣除;或在积分作废时,在会计和税收上均不做处理。5、权(票)溢价形成的资本公积转为股本的税务处理国税函[2010]79号:企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。理解:第一,一般情况下未分配利润、盈余公积、资本公积转增资本,应分成两个事项看待,即先分红,再用分红作投资处理;第二,权(票)溢价形成的资本公积,由于股权溢价转增资本是投资成本在注册资金和资本公积的内部划转,不影响计税基础,作为特殊事项不确认股息、红利收入。新税法实施后,对居民企业和非居民企业股东来源居民企业的股息、红利采取不同的税收待遇,对于非居民企业股东分得转增注册资本的部分,根据税法规定,按照“股息、红利等权益性投资收益”征收企业所得税,由被投资方代扣代缴,但符合《企业所得税法》第二十六条第三项条件的予以免征。因此,对非居民企业股东分得转增注册资本的部分,其中如果是权(票)溢价形成的资本公积转为股本的,不作为投资方企业的股息、红利收入。解析:权(票)溢价形成的资本公积转为股本的,不确认为红利,即200÷10×2=40万元,不作为投资方企业的股息、红利收入。则居民企业股东应确认股息红利20×60%+(160-40)×60%=84万元非居民企业股东股息红利20×40%+(160-40)×40%=56万元。国税函[2010]79号:企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。理解:第一,一般情况下未分配利润、盈余公积、资本公积转增资本,应分成两个事项看待,即先分红,再用分红作投资处理;第二,权(票)溢价形成的资本公积,由于股权溢价转增资本是投资成本在注册资金和资本公积的内部划转,不影响计税基础,作为特殊事项不确认股息、红利收入。5、权(票)溢价形成的资本公积转为股本的税务处理国税函[2010]79号:企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。理解:第一,一般情况下未分配利润、盈余公积、资本公积转增资本,应分成两个事项看待,即先分红,再用分红作投资处理;第二,权(票)溢价形成的资本公积,由于股权溢价转增资本是投资成本在注册资金和资本公积的内部划转,不影响计税基础,作为特殊事项不确认股息、红利收入。新税法实施后,对居民企业和非居民企业股东

小小****on

实名认证

实名认证

内容提供者

内容提供者

最近下载