如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

金融机构缴纳委托贷款业务合同金融机构缴纳委托贷款业务合同(精选3篇)金融机构缴纳委托贷款业务合同篇1一、国家法律法规对于委托贷款业务合同相关规定(一)借款合同都应缴纳印花税《中华人民共和国印花税暂行条例》(1988年8月6日中华人民共和国国务院令第11号发布,根据20年1月8日《国务院关于废止和修改部分行政法规的决定》修订)第2条第1款规定:购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证应缴纳印花税。从上述规定来看,借款合同都应缴纳印花税。(二)代理类合同不用缴纳印花税《国家税务总局关于印花税若干具体问题的解释和规定的通知》(国税发[1991]155号)第14条规定:代理单位与委托单位之间签订的委托代理合同,凡仅明确代理事项、权限和责任的,不属于应税凭证,不贴印花。(三)委托金融单位贷款的,金融单位和借款单位都需要缴纳印花税国税发[1991]155号第6条规定:财政等部门的拨款改贷款签订的借款合同,凡直接与使用单位签订的,暂不贴花;凡委托金融单位贷款,金融单位与使用单位签订的借款合同应按规定贴花。但此款专门针对财政等部门的委托贷款,不具有可扩展性。二、地方法规对委托贷款业务征收印花税的相关规定目前,仅部分地方对金融机构委托贷款是否缴纳印花税进行了明文规定。如《关于本市金融系统办理的委托贷款合同征收印花税问题的通知》(沪税地[1991]121号)中明确:经请示国家税务局地方税管理司同意,现对本市金融系统办理的委托贷款合同征收印花税问题,作如下规定:一是行使用的委托贷款合同(协议),均属金融机构与借款单位签订的借款凭证。根据国家税务局国税发[1991]155号文件第6条的规定,应当由银行和借款单位就各自所持的一份凭证贴花,其他签约人不贴花。二是银行与委托单位签订的委托贷款协议书,则应作为仅明确委托、代理关系的凭证,按照国家税务局国税发[1991]155号文第14条的规定,不属于列举征税的凭证,不贴印花。三是本通知第1条、第2条从1991年10月1日起执行,原市税务局沪税地[1989]66号文第4条规定停止执行。原市税务局沪税地[1989]66号文《上海市税务局关于印花税若干问题的补充规定》第4条规定:主管部门委托银行办理的借款业务,银行只收取手续费,并不承担借贷责任的委托贷款,可暂不贴花。从上述规定可以看出,上海市地税对委托贷款合同由不征收印花税改为征收,而且明确规定金融机构与借款人需要缴纳,委托人不需要缴纳。但是此类文件只适用于当地,可以作为参考,并不能进行全国推广。三、委托贷款业务缴纳印花税现状(一)委托贷款合同签订形式因为中国人民银行规定,委托贷款业务必须有委托人、受托人和借款人三方,并有三方协议。签订委托贷款合同(协议)主要有三种形式:1.委托人与受托人《签订委托贷款协议书》,然后受托人、借款人再根据协议书内容签订两方《委托贷款合同》。2.委托人与受托人《签订委托贷款协议书》,然后委托人、受托人、借款人再根据协议书内容签订三方《委托贷款合同》。3.委托人、受托人、借款人三方直接签订《委托贷款合同》。对于第一种情况,委托人与受托人签订的协议书属于委托代理合同,不用缴纳印花税,受托人与借款人签订两方《委托贷款合同》,符合国税发[1991]155号第6条规定,应缴纳印花税。对于第二种情况,同上所述,委托人与受托人之间签订代理协议不用缴纳印花税,下面重点对三方签订的《委托贷款合同》进行分析。(二)三方《委托贷款合同》是否缴纳印花税分析委托人、银行与借款人三方签订协议,由于该协议规定了委托的内容同时又规定了借款的内容,那么合同既明确了委托、代理关系,又约定了借款金额、利率、期限等贷款信息。根据合同实质所载事项,明确委托、代理关系合同双方不用缴纳印花税,约定贷款金额、利率等信息的合同双方应缴纳印花税。但委托贷款实质是民间借贷,银行只是作为受托人,收取业务手续费,不承担任何形式的贷款风险。根据《印花税暂行条例》规定,借款合同的范围为:银行及其他金融组织和借款人所签订的借款合同需要缴纳印花税,非金融性质的企业或个人之间签订的借款合同不需要缴纳印花税。所以委托贷款三方合同中,银行作为受托人,在协议签订形式上满足印花税缴纳范围,而实质上银行不在印花税缴纳范围,只是起代理作用。但是从沪税地[1991]121号文规定上看,税务部门在征收印花税过程中,更注重委托贷款合同签订形式缴纳范围。按照此文规定,三方委托贷款合同中,银行和借款人均应按照贷款金额全额缴纳印花税,委托方不用贴花。(三)现状分析目前,各家金融机构对三方签订的《委托贷款合同》大部分未缴纳印花税。比较特殊的是,对于个人公积金委托贷款,有些金融机构的做法是由担保方缴纳印花税,然而根据《印花税暂行条例》第8条规定,同一凭证,由两

Ta的资源

学生社团活动手册

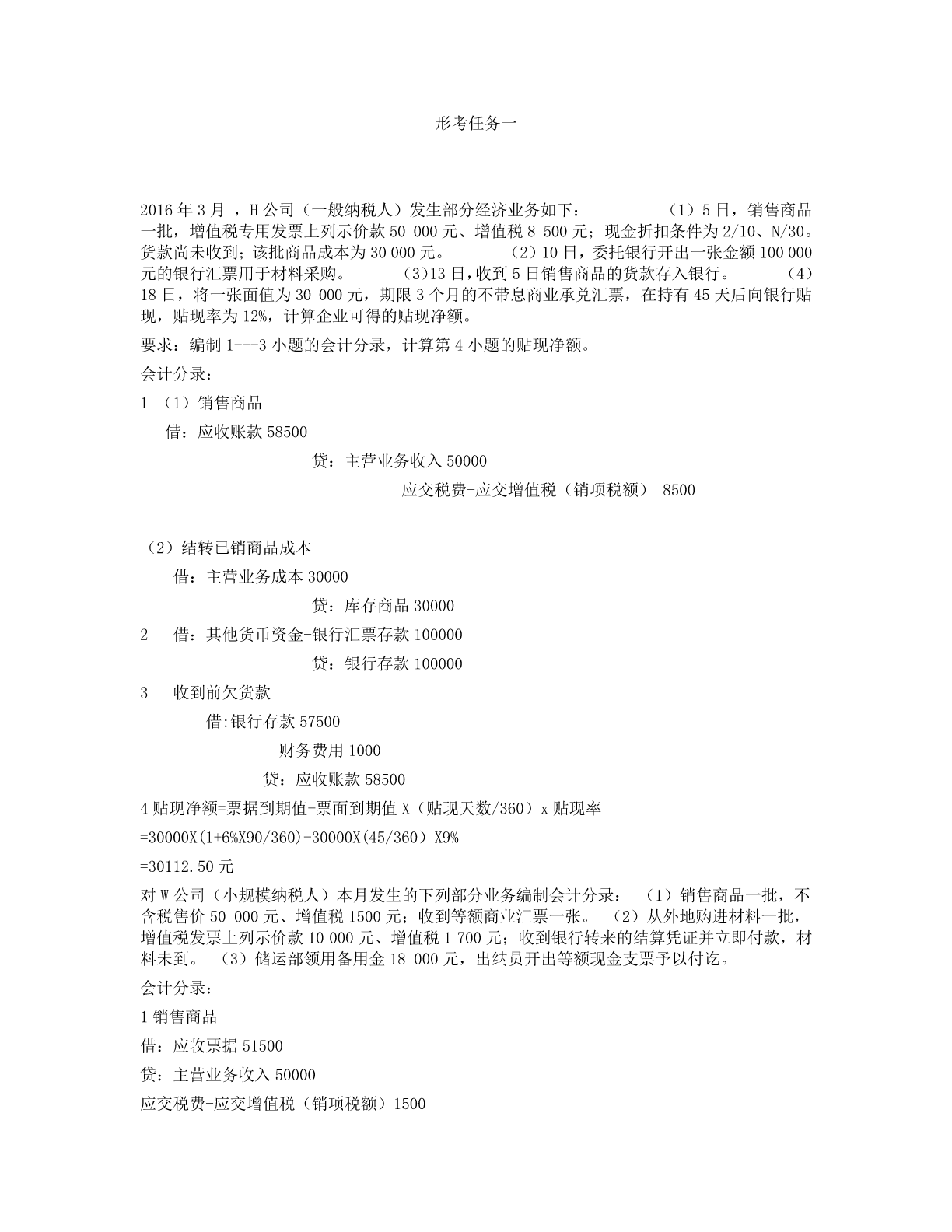

国家开放大学2020年《中级财务会计(一)》形成性考核(1-5)试题答案解析精品

2023年全国大学生安全知识竞赛题库及答案(四)

2023年全国大学生科普知识竞赛必刷经典题库及答案(共110题)

2022年 国开形考任务 ERP原理与应用 综合练习(判断题)11

精选国家开放大学电大专科《药理学》形考任务1试题及答案(试卷号:2118)

国家开放大学《计算机应用基础》形考作业一标准答案1048

第四次月考滚动检测卷-重庆市彭水一中数学七年级上册期末综合测评同步测评试卷(详解版)

第四次月考滚动检测卷-河南开封市金明中学数学七年级上册期末综合测评定向训练试题(解析卷)

小卷练透北京市第十五中学数学七年级上册期末综合测评必考点解析练习题(含答案详解)

莉娜****ua

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

浙江省宁波市2024-2025学年高三下学期4月高考模拟考试语文试题及参考答案.docx

汤成难《漂浮于万有引力中的房屋》阅读答案.docx

四川省达州市普通高中2025届第二次诊断性检测语文试卷及参考答案.docx

山西省吕梁市2025年高三下学期第二次模拟考试语文试题及参考答案.docx

山西省部分学校2024-2025学年高二下学期3月月考语文试题及参考答案.docx

山西省2025年届高考考前适应性测试(冲刺卷)语文试卷及参考答案.docx

全国各地市语文中考真题名著阅读分类汇编.docx

七年级历史下册易混易错84条.docx

湖北省2024-2025学年高一下学期4月期中联考语文试题及参考答案.docx

黑龙江省大庆市2025届高三第三次教学质量检测语文试卷及参考答案.docx