如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

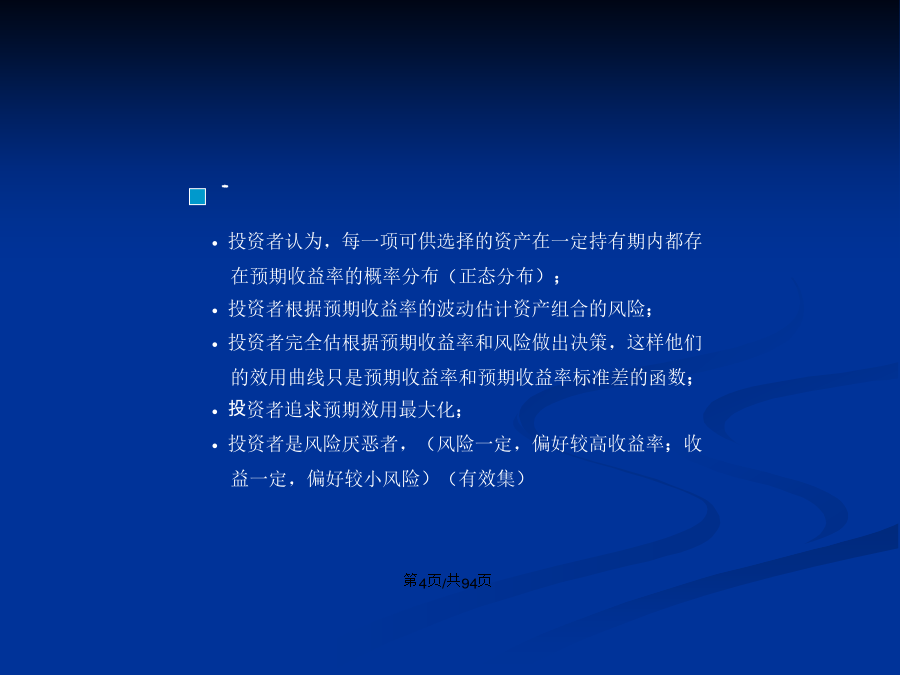

会计学马柯维兹(HarryMarkowitz)1952年在JournalofFinance发表了论文《资产组合的选择》,标志着现代投资理论发展的开端。 马克维茨1927年8月出生于芝加哥一个店主家庭,大学在芝大读经济系。在研究生期间,他作为库普曼的助研,参加了计量经济学会的证券市场研究工作。他的导师是芝大商学院院长《财务学杂志》主编凯彻姆教授。凯要马克维茨去读威廉姆斯的《投资价值理论》一书。 马想为什么投资者并不简单地选内在价值最大的股票,他终于明白,投资者不仅要考虑收益,还担心风险,分散投资是为了分散风险。同时考虑投资的收益和风险,马是第一人。当时主流意见是集中投资。 马克维茨运用线性规划来处理收益与风险的权衡问题,给出了选择最佳资产组合的方法,完成了论文,1959年出版了专著,不仅分析了分散投资的重要性,还给出了如何进行正确的分散方法。 马的贡献是开创了在不确定性条件下理性投资者进行资产组合投资的理论和方法,第一次采用定量的方法证明了分散投资的优点。他用数学中的均值方差,使人们按照自己的偏好,精确地选择一个确定风险下能提供最大收益的资产组合。获1990年诺贝尔经济学奖。投资过程的两个重要任务: 证券分析和市场分析:评估所有可能投资工具的风险和期望回报率特性 在对证券市场进行分析的基础上,投资者确定最优的证券组合:从可行的投资组合中确定最优的风险-回报机会,然后决定最优的证券组合——最优投资组合理论 选择的目标:使得均值-标准差平面上无差异曲线的效用尽可能的大 选择的对象:均值-标准差平面上的可行集证券组合理论的三个基本原理: 正确衡量一个证券风险的方式是看它对整个证券组合波动的贡献。 风险由系统和非系统风险组成 系统风险不能分散掉,非系统风险可以分散掉 形成证券组合能够减小非系统风险 投资者厌恶风险,投资在风险证券需要风险酬金 风险酬金仅仅是对承担的系统风险的补偿 不同投资者对待证券组合风险-期望回报率的态度不同,以效用函数来刻画 投资者仅仅关心系统风险基本假设一期投资模型:投资者在期初投资,在期末获得回报。 一期模型是对现实的一种近似,如对零息债券、欧式期权的投资。虽然许多问题不是一期模型,但作为一种简化,对一期模型的分析是分析多期模型的基础。完全竞争的金融市场(完善市场) 交易是无成本的,市场是可以自由进出的 信息是对称的和可以无偿获得地 存在很多交易者,没有哪一个交易者的行为对证券的价格产生影响 无税收,无买、卖空限制 证券无限可分,借贷利率相等在表(1)中,假设投资者投资的期间为一期,投资的初始财富为17200元,投资者选择A、B、C三种股票进行投资。投资者估计它们的期望回报率分别为16.2%,24.6%,22.8%。(2)利用期末价格计算证券组合的期望回报率 证券在证券组合每股的期末 名称中的股数预期价值总的期末预期价值 A 100 46.48元 46.48元100=4,648元 B 200 43.61元 43.61元200=8,722元 C 100 76.14元 76.14元100=7,614元 证券组合的期末预期价值=20,984元 证券组合的期望回报率=(20,984元-17,200元)/17,200元=22.00% 在表(2)中,先计算证券组合的期末期望价值,再利用计算回报率的公式计算回报率,即,从证券组合的期末期望价值中减去投资的初始财富,然后用去除这个差。尽管这个例子里只有三种证券,但这种方法可以推广到多种证券。(3)利用证券的期望回报率计算证券组合 的期望回报率 证券在证券组合初证券的在证券组合的期望 名称 始价值中份额期望收益率回报率所起的作用 A 0.232516.2%0.232516.2%=3.77 B 0.407024.6%0.407024.6%=10.01 C 0.360522.850.360522.8%=8.22 证券组合的期望回报率=22.00% 当ρij=1时,证券i和证券j之间完全正相关, 当ρij=-1时,证券i和证券j之间完全负相关, 当ρij=0时,证券i和证券j之间是不相关的,假设A,B,C三种证券的方差-协方差矩阵为 则证券组合的方差为实例 其中组合期望收益率=0.316×5%+0.454×7%+0.23×3% 例题 假设由两项资产构成投资组合,x1=0.25,σ1=0.20,x2=0.75,σ2=0.18,且σ12=0.01,计算该组合的方差。 •投资组合风险分散化原理 a.可分散化风险 b.不可分散化风险——市场系统风险 只要,则两个证券形成地证券组合回报率的标准差小于单个证券回报率标准差的加权平均。 直观解释 只要证券相互之间地相关系数小于1,则证券形成地证券组合回报率的标准差小于单个证券回报率标准差的加权

骑着****猪猪

实名认证

实名认证

内容提供者

内容提供者

最近下载