如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

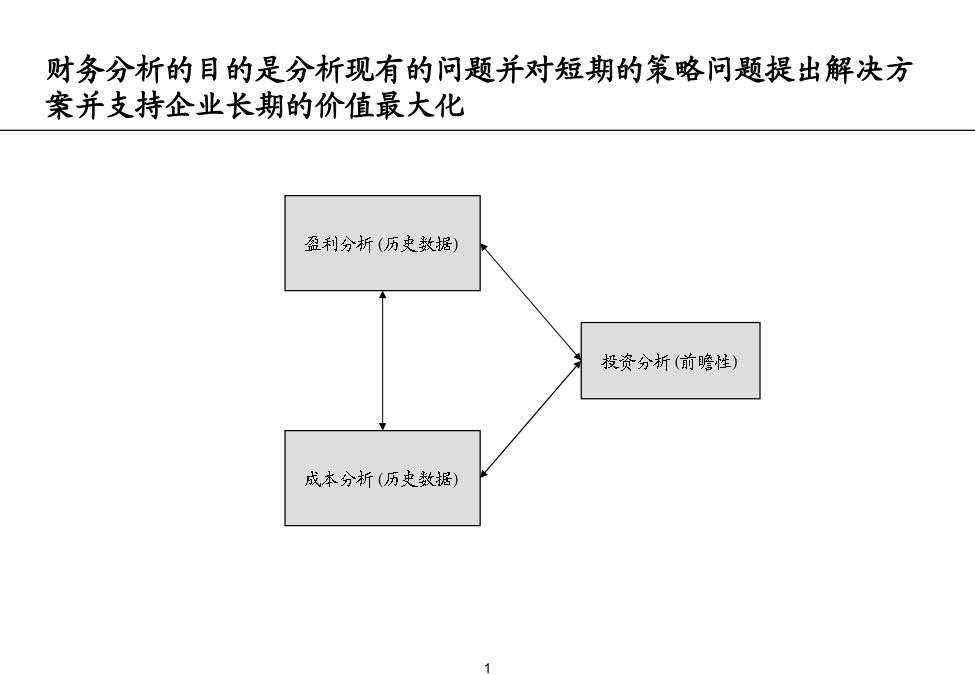

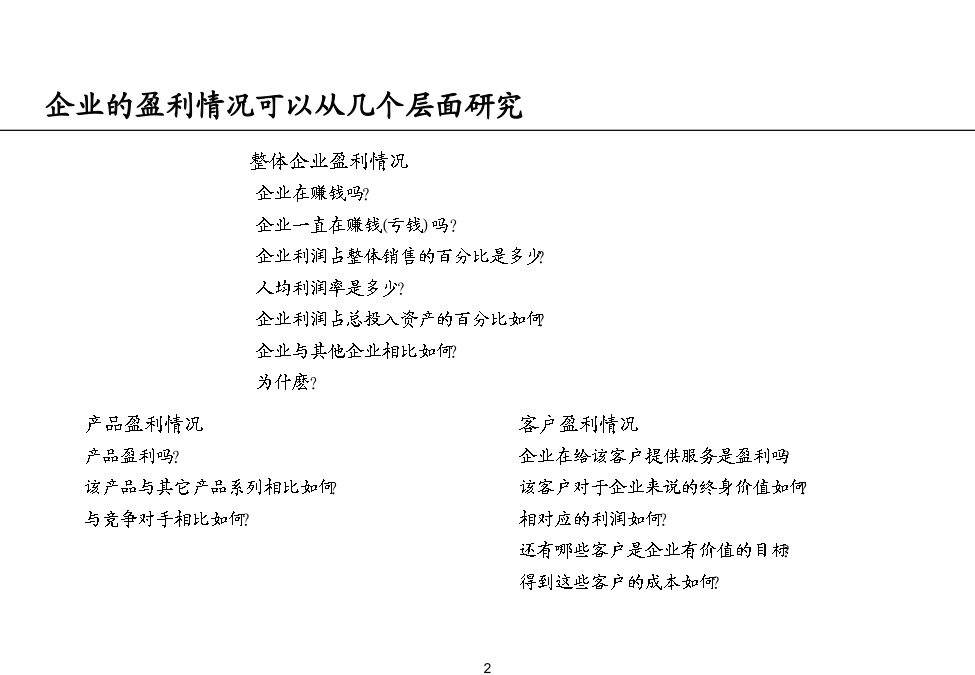

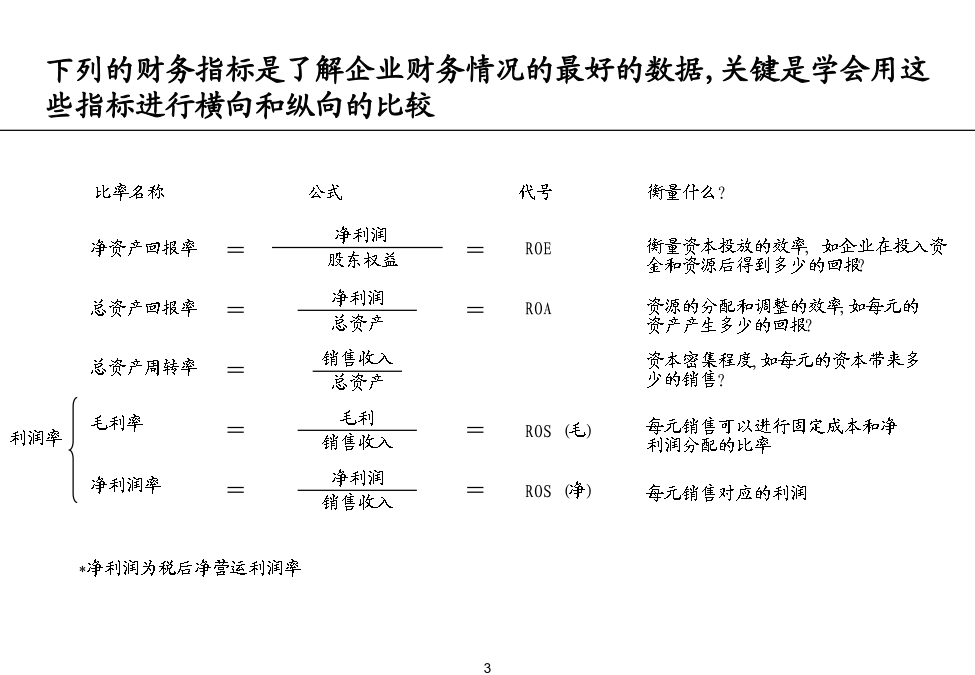

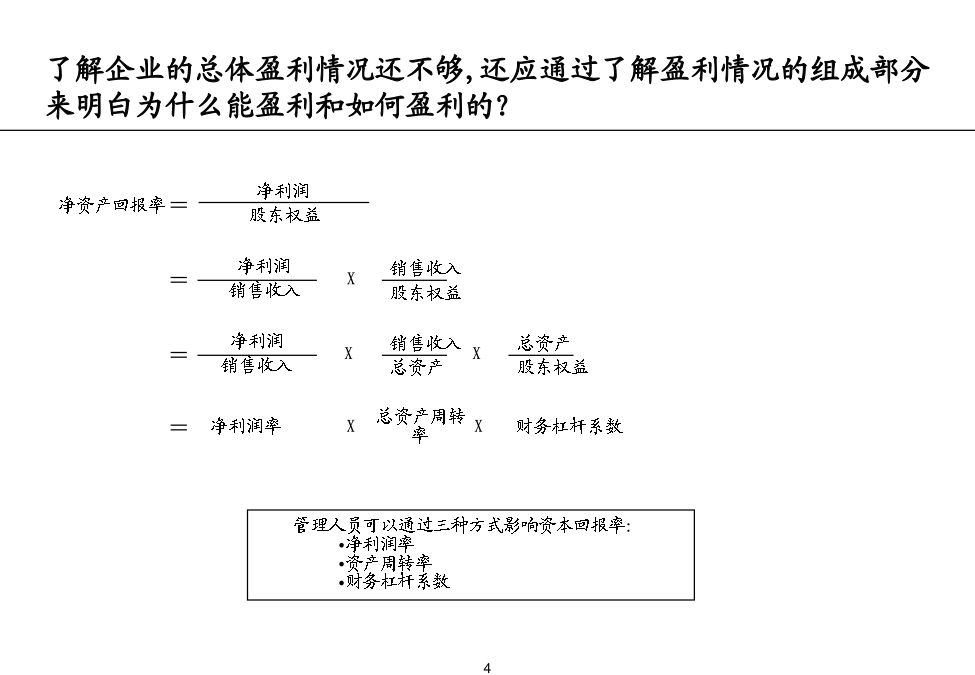

基本的财务管理分析概念和工具盈利分析(历史数据)产品盈利情况净资产回报率净资产回报率净资产回报率总投入资产回报率可以正确地反映了去除企业不同的财务策略影响前企业的盈利能力EVA是企业资本的回报扣除资本成本后的价值业务职能许多公司面临的最大问题之一就是采用何种方法将它们的一般管理费用分谈到它们的产品和服务中去 核心的问题是选取多少种成本驱动因素及何种成本驱动因素 理想状态下,在成本和其驱动因素之间应该有逻辑联系 方法的准确性和实施成本之间有矛盾 公司一般采用两种成本体系:传统成本法和作业成本法(ActivityBasedCosting)成本体系-作业成本法(ActivityBasedCosting)成本体系-作业成本法与传统成本法之间的比较6损益表: 营业收入P*X 可变成本 (V*X) 利润贡献[P-V]*X 固定成本(F) 利润 [[P-V]*X]–F 举例: 销售额利润贡献利润营运杠杆 A公司 50,00040,000 £10,000400% B公司 50,00020,000 £10,000200% A公司销售额增长20%,利润增长80% B公司销售额增长20%,利润增长40% 1. 将来的回报在考虑了风险后是否与现在的投入相匹配 2. 分析建议的投资是否为达到目的的最有效手段投资分析的优点计算投资的回报水平相当于今天的价值项目1的现金流-4080,000 (1+.10)1

Ja****23

实名认证

实名认证

内容提供者

内容提供者

最近下载