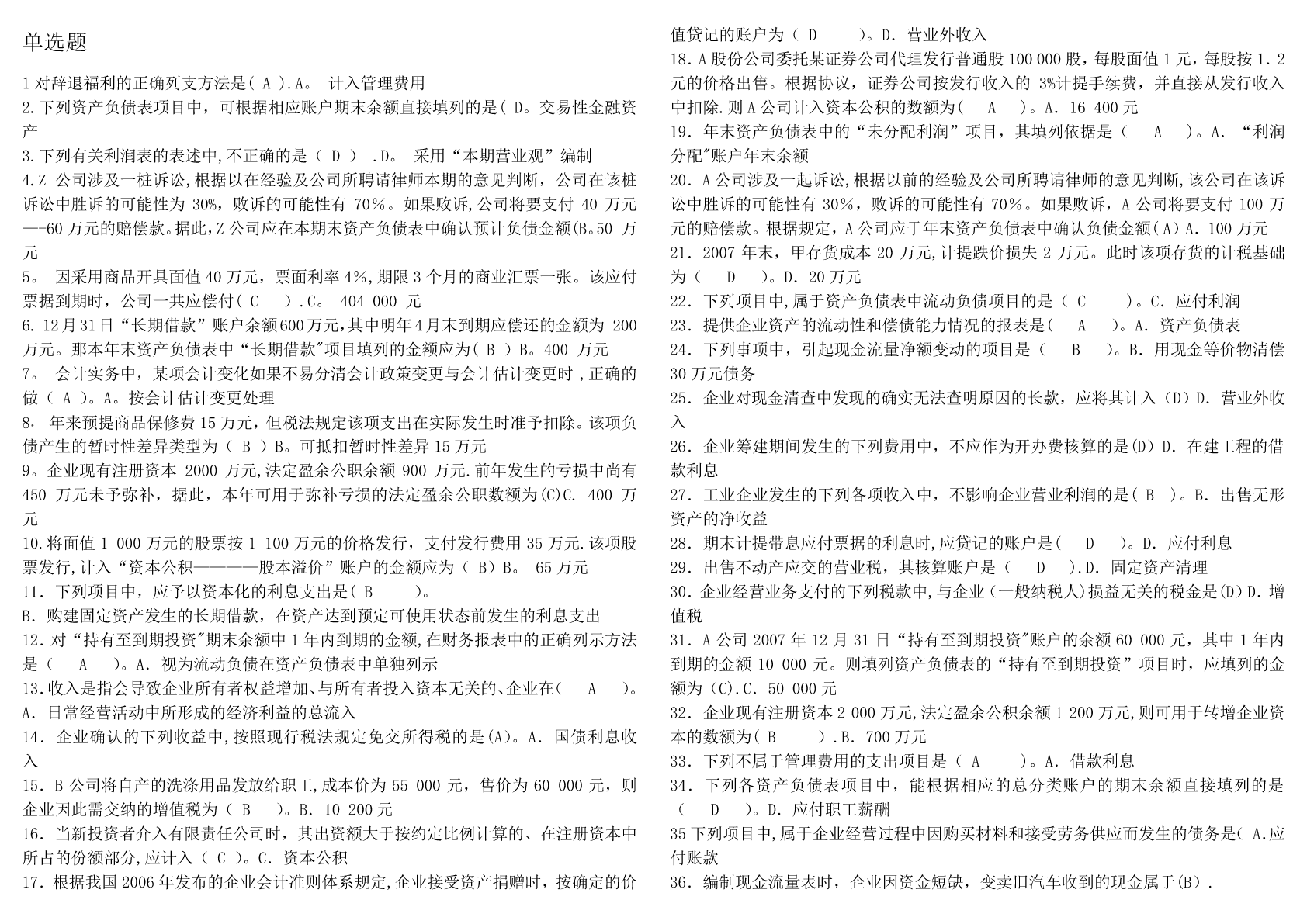

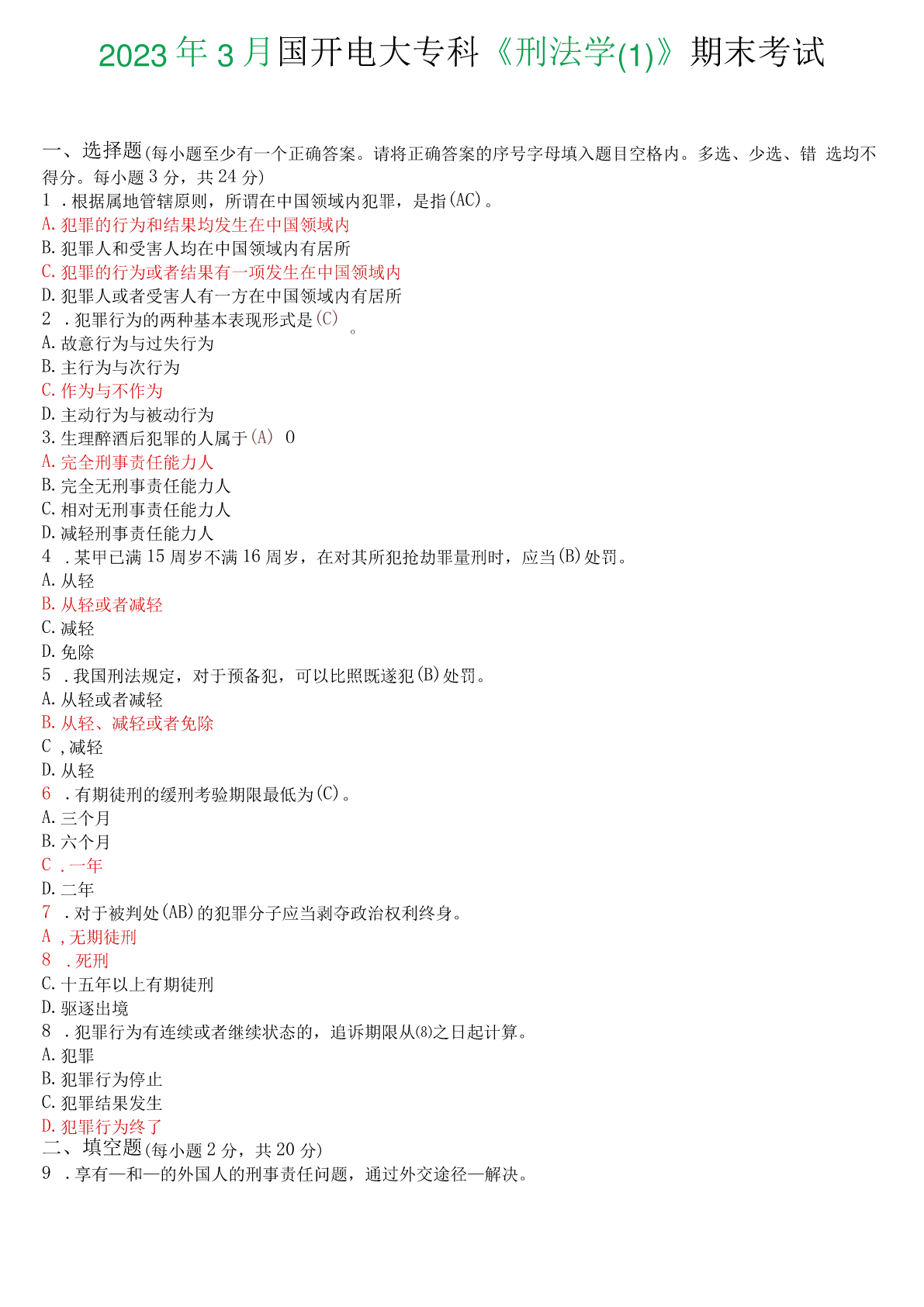

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

县域经济税收协调发展调研报告税收分析是税收管理的眼睛。税收分析在推进税收科学化、专业化、精细化管理过程中,发挥着十分重要的作用。新时期税收管理思想和管理目标的转变,要求税收分析不能局限于税收计划完成进度分析,更应该注重从经济税收关系角度认识税收职能和目标实现的关联度。下面就XX县区经济税收协调发展作初步分析与思考。一、XX县区经济发展与地方税收概况分析(一)经济发展概况分析。以2019年为例,对XX县区域经济发展和地方税收概况作如下分析1.经济总量规模不断做大。。全县实现国内生产总值(以下简称gdp)达105亿元,增长12.2%,增幅居全市第二。财政总收入11.56亿元,增长23.8%,增幅居全市第二。财政总收入占gdp的比重达11%,比上年提高一个百分点。2.产业经济结构渐趋合理。呈现出农业产业化发展加速、工业经济发展加速、现代服务业发展加速的特点,其中全年新增规模企业28家,总数达102家,新增量和总量均列全市第一,成为县域经济的顶梁柱,对壮大财政收入规模起到至关重要的作用。3.固定资产投资规模增幅较大。城镇固定资产投资113亿元,增长22.2%,增幅居全市第二。特别是工业园区和城市建设投资步伐明显加快,极大提升了XX县区经济发展的承载能力和发展潜力。4.工业项目建设进展显著。全县规模以上工业企业完成工业增加值44.7亿元,增长14.8%,增幅居全市第二。工业税收完成3.32亿元,增长62.97%,占财政收入的比重达28.72%。(二)地方税收概况分析1.地税收入总量分析。一是地方税收总量增长较快。全县地税收入总量2011年28026万元,到2019年达到52020万元,总量实现两年翻番。二是宏观税负保持持续增长。宏观税负由2012年的4.24%上升到2019年的4.95%,提高了0.71%。2.地税收入结构分析:一是从税种结构看,营业税主体税种地位不变,耕、契两税成新的增长潜力。2019年营业税占地税收入的比重为43.39%,营业税作为地方税收的第一主力税种地位依然坚挺,同时由于加强了社会协税护税工作力度,耕、契两税成为地方税收增收主力,占总收入比重为19.34%。二是从产业结构来看,三产业对地方税收贡献不一。从统计数据得知,第一、二、三产业对应的地方税收结构分别为:0.3:36.4。63.3,尤其交通运输业、制造业、采掘业、租赁和商务服务业,更是成为促进地税收入较快增长的主力军。三是从经济性质结构看,非公经济税收成为主力军。股份制企业提供的地方税收份额最大,国有、个体经营和外商和港澳台投资企业所占份额下降。2019年股份制公司上缴地方税收所占比重为47.7%,私营企业上缴地方税收所占比重为16.4%,国有企业上缴地方税收所占比重为13.6%,个体经营上缴地方税收所占比重为14.5%。二、XX县区经济发展与地方税收关联分析从以上分析情况看,XX县区域经济发展和地方税收的关联十分紧密,呈现出以下特征:(一)经济发展与地方税收增长总体协调。近几年XX县区地方税收弹性在3.53-2.56之间,总体表明了地方税收增长与经济增长正向同步,税收增长快于经济增长。(二)经济发展对地方税收贡献不断加大。近几年,XX县区委、县政府解放思想,转变作风,不断优化经济发展环境,县域经济得到了快速发展,经济发展对地方税收的贡献越来越大。2009年实现地方税收1.2亿元,从地税成立到迈上1亿元台阶用了16年;而从1亿元迈上5亿元台阶仅用了4年,税收增速呈加快态势,这既与地税部门加强征管是密不可分,但更多的是得力于县域经济的快速发展。(三)地方税收对建筑、房地产等投资性行业依赖较大。近些年来,随着XX县区投资力度的不断加大,建筑、房地产业快速发展,2019年两行业入库地方税收20822万元,占全县地方税收比重为40%。三、当前XX县区域经济税收发展的问题与不足(一)高税gdp总量偏小,影响了地方税收总量的提高。在三大产业中,各产业的含税量各不相同,不同产业的含税量存在较大差异,对地方税收来说,第一产业是无税gdp,第二产业属于低税gdp,而第三产业属于高税gdp。XX县区第三产业总量较小、发展滞后、层次偏低、比重不高,为第二产业发展的配套服务不健全,所发挥的促进推动作用不强,影响了地方税收规模的进一步壮大。(二)交通运输业、建筑业和房地产业税收比重过大,给地方税收的可持续发展带来了较大难度。2019年XX县区建筑业、房地产业完成地方税收20822万元,占地方税收总额的比重为40%。交通运输业完成地方税收14698万元,占地方税收总额的比重为28.3%。由于房地产和建筑业是非生产型和服务型行业,其产生的税源呈现一次性、不稳定性的特点,加之交通运输业营改增政策的实施,这三业的税源缺口,将给地方税收的可持续增长带来很大的难度。(三

元枫****文章

实名认证

实名认证

内容提供者

内容提供者

最近下载