如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

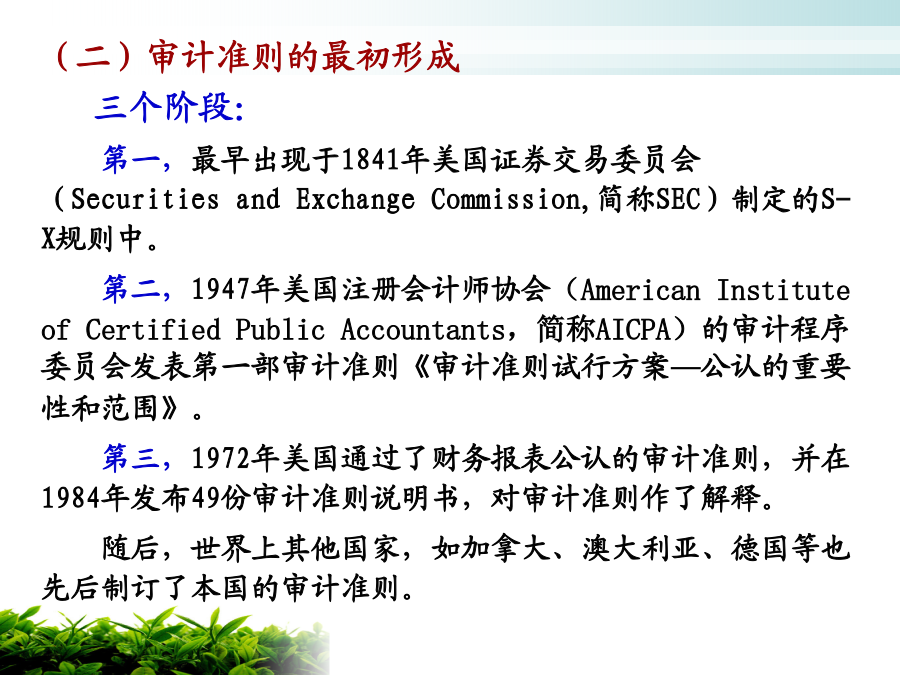

第四章国家审计第三节国家审计准则 第四节国家审计报告第三节国家审计准则(一)审计准则的涵义 审计准则是执行审计工作时应遵循的规范。它是对审计主体的要求以及对审计机构和审计人员自身素质及其工作质量的要求。 审计准则是审计主体进行自我约束的规定,也是衡量审计工作的尺度。(二)审计准则的最初形成 三个阶段: 第一,最早出现于1841年美国证券交易委员会(SecuritiesandExchangeCommission,简称SEC)制定的S-X规则中。 第二,1947年美国注册会计师协会(AmericanInstituteofCertifiedPublicAccountants,简称AICPA)的审计程序委员会发表第一部审计准则《审计准则试行方案—公认的重要性和范围》。 第三,1972年美国通过了财务报表公认的审计准则,并在1984年发布49份审计准则说明书,对审计准则作了解释。 随后,世界上其他国家,如加拿大、澳大利亚、德国等也先后制订了本国的审计准则。(三)审计准则的特性 从审计准则基本涵义出发,其特性可以概括为权威性、规范性、可接受性、可操作性和相对稳定性。 权威性:指审计准则对审计人员行为具有普遍的约束力。 规范性:指审计准则是审计规范体系中的具体规范,其本身必须具有统一性、条理性及准确性。 可接受性:指审计准则应当被审计人员、审计客体和广大社会公众所乐于接受。 可操作性:指审计准则可以直接用来指导审计实践。 相对稳定性:指审计准则一旦确定和发布,就不能轻易改动,要保持一个相对的稳定时期。(四)审计准则的作用 审计准则,是把审计业务中一般认为公正、妥当的惯例加以归纳概括,形成原则,它虽然不具法规的强制性,但它是审计人员从事审计时所必须遵循的指南。建立和完善审计准则,对于审计事业的发展具有重要的保证和促进作用。 ①审计准则为审计人员提供了审计工作规范。 ②审计准则为评价审计工作质量提供了衡量尺度。 ③审计准则有利于维护公众和审计人员的正当权益。 ④审计准则为审计教育充实内容。(七)中国政府审计准则的发展 我国国家审计准则的演进可具体分为以下几阶段: (一)起步阶段(1985-1993年)(两大成果) 审计署颁布了《审计工作试行程序》(1985年)和《中华人民共和国审计条例》(1988年) (二)建立阶段(1994-1999年)(三大成果) ①全国人大常委会颁布了《中华人民共和国审计法》(1994年)和《中华人民共和国审计法实施条例》(1997年) ②审计署颁布了《中华人民共和国国家审计基本准则》(1996年)(三)确立阶段(2000-2005年)(三大成果) ①审计署修订颁布了《中华人民共和国国家审计基本准则》和一系列通用审计准则、专业审计准则(2000年)。 ②至2000年底,审计署陆续发布了38个审计规范。 ③审计署颁布了《审计机关审计项目质量控制办法(试行)》(2004年)。(四)完善阶段(2006年至今) ①2006年2月全国人大常委会对《中华人民共和国审计法》进行了修订。 ②2008年审计署发布《审计署关于废止部分审计规章的决定》,对审计规章进行清理和修订,将其由49件减少为38件。 ③2010年2月国务院颁布了修订后的《中华人民共和国审计法实施条例》,对审机计关的审计职责、审计权限和审计程序等做了一些新的修订。 ④2010年9月刘家义审计长签署审计署第8号令公布了新国家审计准则。(八)新旧政府审计准则的比较 ①框架结构的变化 1996年审计准则:国家审计准则一般可分为基本准则、具体准则和审计规范三个层次,其基本结构为: 基本准则 审计准备阶段准则 国家审计准则具体准则审计实施阶段准则 审计终结阶段准则 审计实务规范 审计规范 审计管理规范2011年审计准则: 参照美国等国家审计机关的做法,制定单一的国家审计准则,再在审计准则之下开发若干审计指南。 优点:这种体系结构可以克服制定多个单项审计准则容易出现的体系庞杂、单项准则间内在关系不够清晰、内容重复交叉多等缺陷。②具体内容的变化 2011年1月1日开始施行的国家审计准则分为七章:总则、审计机关和审计人员、审计计划、审计实施、审计报告、审计质量控制和责任以及附则。其与1996年颁布的准则相比,内容上存在许多变化。主要表现为:1.“总则”部分 (1)强调了审计机关责任与被审计单位责任的划分。(2)明确了审计业务类型,区分了经济责任审计和专项审计调查。2.“审计机关和审计人员”部分 (1)重新梳理了审计职业道德原则(2)强化了对审计人员独立性的要求,不仅规定了影响审计人员独立性的情形,而且提出了识别、评估和避免损害独立性的政策措施。3.“审计计划”部分 (1)将审计计划纳入审计准则的范畴。(2)防止专项审计调查项目与审计项目相混淆,明确了专项审计调查项目的立项原则。(3

含秀****66

实名认证

实名认证

内容提供者

内容提供者

最近下载