如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

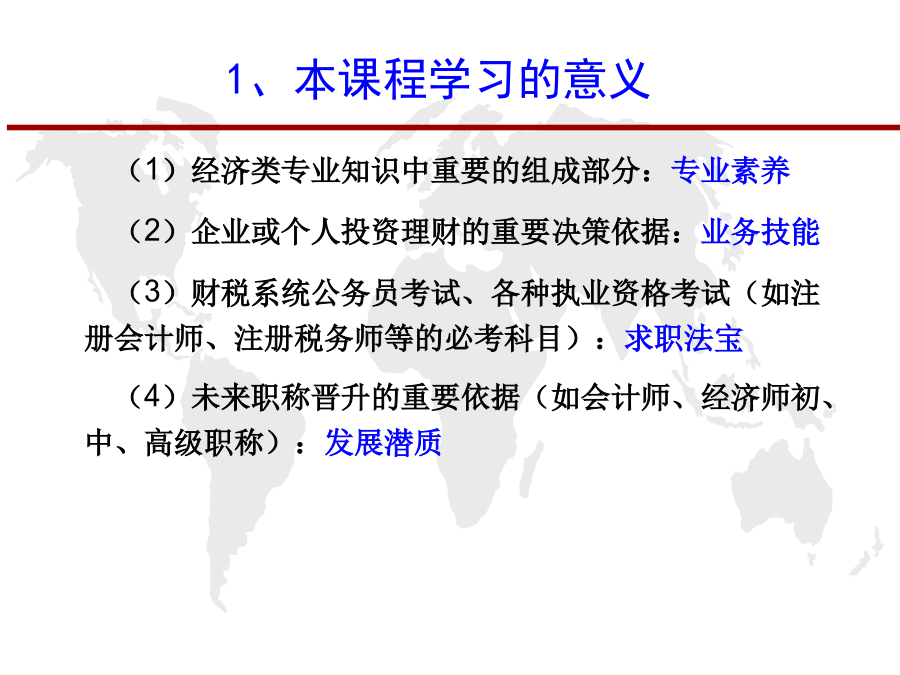

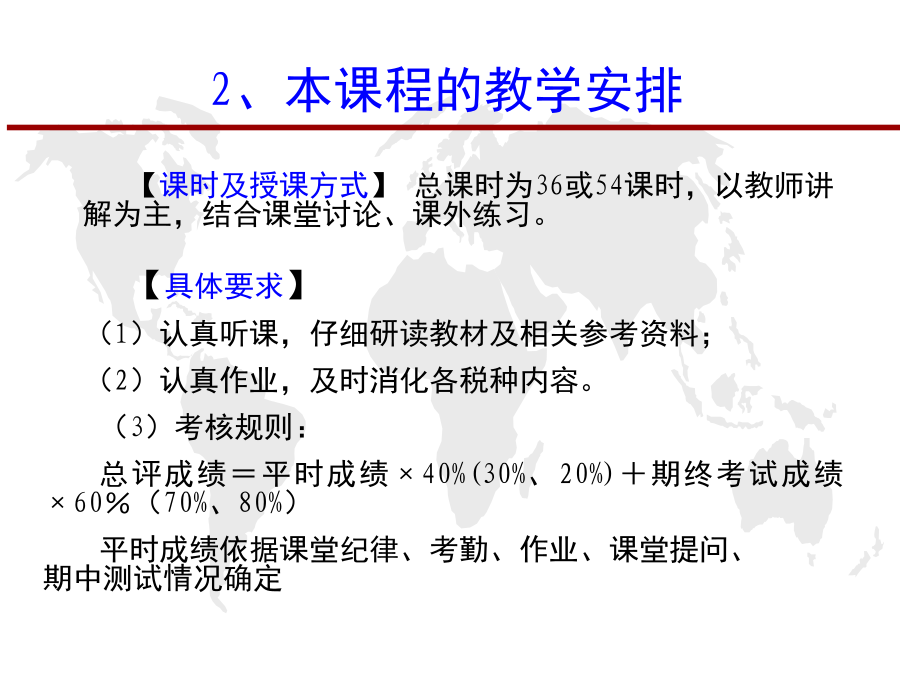

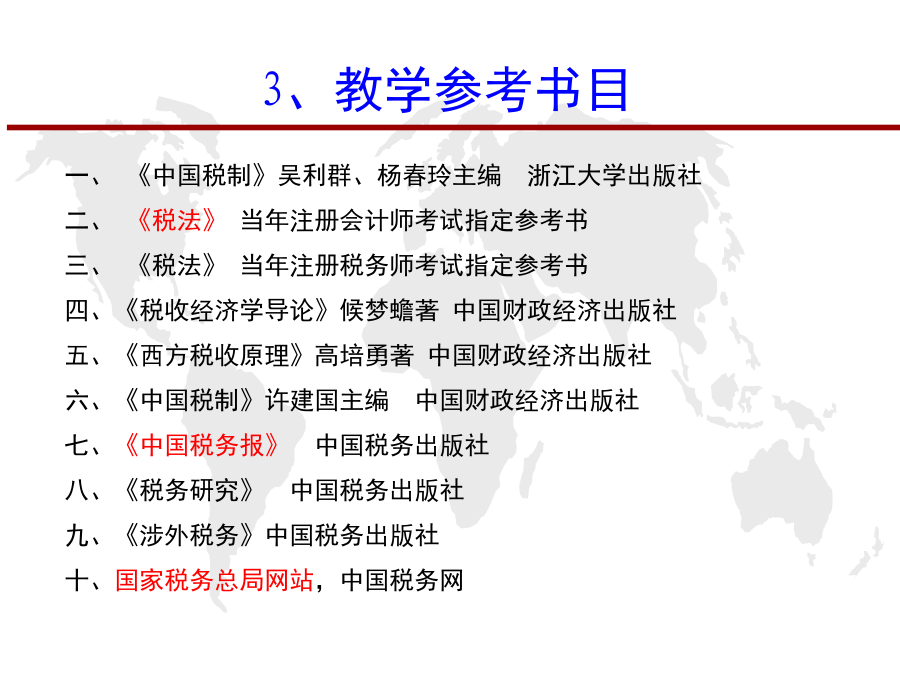

中国税制对本课程学习的说明(1)经济类专业知识中重要的组成部分:专业素养 (2)企业或个人投资理财的重要决策依据:业务技能 (3)财税系统公务员考试、各种执业资格考试(如注册会计师、注册税务师等的必考科目):求职法宝 (4)未来职称晋升的重要依据(如会计师、经济师初、中、高级职称):发展潜质 2、本课程的教学安排3、教学参考书目注意:作业上交方式目录(*为重要章节)目录目录第一编税收基本知识第一章税收的本质特征(一)政府征税是为了实现职能而筹集资金 职能范围的差异和税收的规模。 (二)政府征税凭借的是政府的政治权力 征税权力与财产权力不同。 (三)税收是绝大多数国家财政收入的主要形式 第一种观点:国家与纳税人之间的分配关系。 第二种观点:税收是政府为实现职能(提供公共产品)而向社会成员筹集的收入。 第二节税收的特征政府凭借政治权力强制征收,纳税人必须依法纳税,否则就要受到法律的制裁。 注意: 1、强制而非自愿; 2、强制而非惩罚; 3、其根源是税收无偿性;政府征税凭借的是政治权力。三、固定性税收的特征是税收与其他财政收入主要区别所在第二章税收制度税法制定与法律级次可概括为:练一练一、纳税人二、征税对象三、税率(一)比例税率(二)定额税率:对每一单位征税对象直接规定一个固定税额。(三)累进税率个人所得税中工资薪金所得税率:七级超额累进税率(2011年9月1日起实施)土地增值税税率:四级超率累进税率税率形式的利弊分析我国目前税率使用情况表四、纳税环节 在商品或收入流转过程中确定应该征税的环节。 五、纳税期限 纳税人按税法规定缴纳税的期限。包括计税期限、申报期限和缴税期限。 六、税收优惠税基式减免税率式减免税额式减免七、税收法律责任税收法律责任的形式关于税收滞纳金关于偷税罚款第二节税种分类税收分类收入归属方面具体共享情况税收的分类税收分类税收分类补充:税务机构的设置税收征收管理范围划分第三节我国税收制度的改革发展练一练

佳宁****么啦

实名认证

实名认证

内容提供者

内容提供者

最近下载

一种胃肠道超声检查助显剂及其制备方法.pdf

201651206021+莫武林+浅析在互联网时代下酒店的营销策略——以湛江民大喜来登酒店为例.doc

201651206021+莫武林+浅析在互联网时代下酒店的营销策略——以湛江民大喜来登酒店为例.doc

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

用于空间热电转换的耐高温涡轮发电机转子及其装配方法.pdf

论《离骚》诠释史中的“香草”意蕴.docx