如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

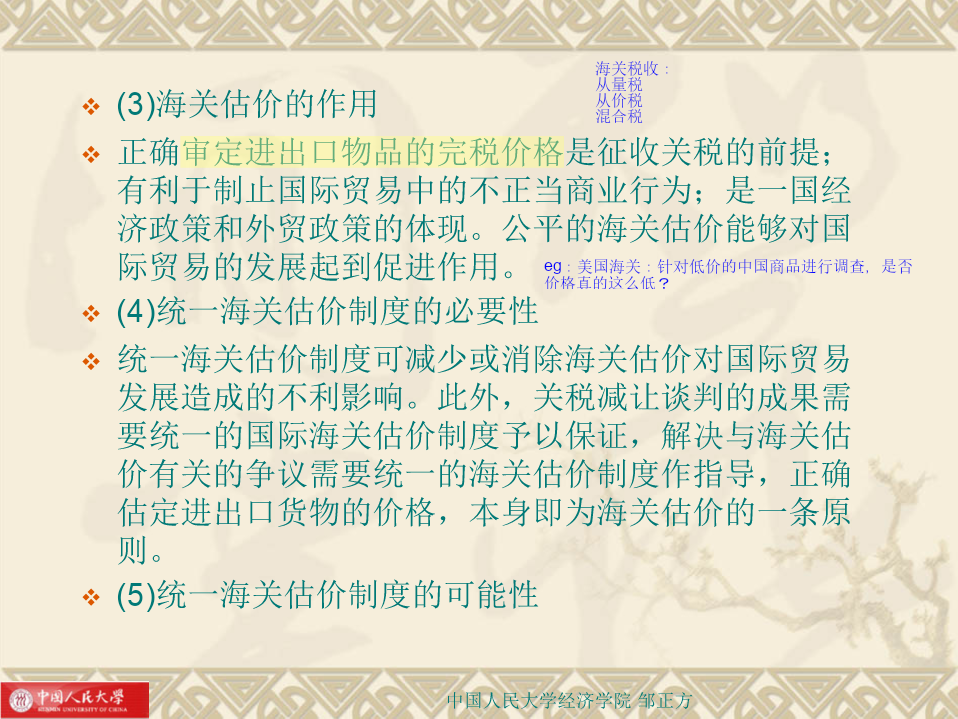

专题五海关估价规则 一、海关估价协议的产生 二、海关估价的原则与性质 三、海关估价的方法 四、其它有关规则 五、海关估价的管理机构 六、对发展中国家的特殊待遇 七、协商和争端解决 八、最后条款 九、中国的海关估价制度 中国人民大学经济学院邹正方 一、海关估价协议的产生 中国人民大学经济学院邹正方 1、海关估价概述 (1)海关估价的概念 即一国(或地区)海关为执行关税政策和对外贸易政策的 需要,根据法定的价格标准和程序,为征收关税而确 定某一进口商品完税价格的方法和程序。简言之,海 关估价是一国(或地区)的海关管理机构出于向进口货物 征收关税的目的对进口商品进行估价。 海关估价的产生 (2)海关估价的特点 目的、主体、统一估价制度 中国人民大学经济学院邹正方 (3)海关估价的作用 正确审定进出口物品的完税价格是征收关税的前提; 有利于制止国际贸易中的不正当商业行为;是一国经 济政策和外贸政策的体现。公平的海关估价能够对国 际贸易的发展起到促进作用。 (4)统一海关估价制度的必要性 统一海关估价制度可减少或消除海关估价对国际贸易 发展造成的不利影响。此外,关税减让谈判的成果需 要统一的国际海关估价制度予以保证,解决与海关估 价有关的争议需要统一的海关估价制度作指导,正确 估定进出口货物的价格,本身即为海关估价的一条原 则。 (5)统一海关估价制度的可能性 中国人民大学经济学院邹正方 2、国际上为建立统一的 海关估价制度的努力 (1)关贸总协定第7条 (2)《布鲁塞尔海关估价公约》 (3)《东京回合海关估价协议》 (4)乌拉圭回合海关估价协议 标志着国际海关估价制度的进一步统一和完善。 中国人民大学经济学院邹正方 二、海关估价原则与性质 实际征收的关税是产品的完税价格(税基)与税率相结合 的结果。 海关估价的原则与性质: 1、使用公平的、统一的和中性的海关估价制度; 2、进行海关估价时,应当适用简单和公正的标准,而 且估价程序应是普遍适用的; 3、海关估价程序不应用来对付倾销; 4、海关估价的主要依据是“成交价格”。 中国人民大学经济学院邹正方 三、海关估价的方法 《1994年海关估价协议》确立了各成员方的海关机构 应当遵守的6种估价方法和选择估价方法的顺序和程 序。 协议确定的6种海关估价方法是:(1)进口商品成交价 格;(2)相同商品成交价格;(3)类似商品成交价格;(4) 扣除价格;(5)推算价格;(6)其他合理确定的方法。 海关估价的主要依据是“成交价格”,如不能按照此方法 进行海关估价,在进口国海关当局与进口商磋商后, 才能够按照一定顺序依次选择使用其他5种海关估价方 法。 中国人民大学经济学院邹正方 (一)进口商品成交价格 1.成交价格的概念 进口商品成交价格是协议确定的海关估价的主要标准 或基本标准。进口货物的海关估价应为成交价格,即 该货物出售给进口国的实付或应付价格(如发票价格)。 “进口货物的海关估价”系指海关对进口货物征收从价税 时所使用的该货物的价格;“进口国”的含义系指进口的 国家或进口的海关领土。实付价格或应付价格(price actuallypaidorpayable)系指买方为购买的进口货物 而向卖方或为使卖方得益已支付或应支付的支付总 额。 成交价格必须符合一些条件(海关可拒绝的情况)。 中国人民大学经济学院邹正方 2.成交价格的调整 当遇有由买方所引起的某些特别的因素被认为是海关 估价的一部分,但却没有包括在该进口货物实付或应 付价格中时,应调整实付或应付价格。 一些费用可加到进口商为进口货物实付或应付的价格 (即发票价格)中去: (1)除买货佣金之外的佣金和经纪费;(2)包装和集装箱 的成本和收费;(3)各种辅助工作的价值;(4)作为被估 价货物的销售条件,买方必须直接或间接支付的专利 费和许可证费;(5)由于转售或处理或使用进口商品而 给卖方带来的收益的价值部分。 中国人民大学经济学院邹正方 3.跨国公司内部交易或出口商与独家代理商、经纪人 之间交易的成交价格 当买方与卖方相互有联系时,应审查货物销售的情 况,只有在这种关系不影响价格时,货物的成交价格 方可成为海关完税价格而被接受。但这并不意味着对 所有的买卖双方相互有联系的情况均应审查。只有在 对是否接受这一价格尚存在疑虑时才需要进行这样的 审查。若海关当局对是否接受这一价格不存在疑虑 时,就应接受这一价格,且不得再要求进口商提供进 一步的资料。 中国人民大学经济学院邹正方 4.海关可拒绝进口商申报的成交价格的情况 (1)在没有交易的情况下。 (2)海关在对买方处置或使用进口货物有限制的情况下 可以拒绝进口商申报的成交价格,除非一些特定情 况; (3)在销售或价格受制于一些

一吃****继勇

实名认证

实名认证

内容提供者

内容提供者

最近下载

最新上传

2024年安徽省六安市金寨县二级建造师考试水利水电工程管理与实务考前冲刺试卷及答案.docx

2024年安徽省六安市金寨县二级建造师考试水利水电工程管理与实务考前冲刺试卷完整版.docx

2025年高考河南省化学真题试卷(网络收集版).pdf

2025年高考江苏卷物理真题(网络收集版).pdf

2025年高考山东地理真题(网络收集版).pdf

2025年高考山东卷物理真题(网络收集版).pdf

2025高考广西卷物理真题及答案(网络收集版).pdf

2025年高考安徽卷化学真题及答案(网络收集版).pdf

2025年黑吉辽蒙化学高考真题试卷及答案-黑龙江卷(网络收集版).pdf

2025年高考云南省物理真题及答案(网络收集版).pdf